Что такое ипотека?

Ипотека – это разновидность кредитного продукта, подразумевающего под собой систему долгосрочных взносов по займу. Ипотечный кредит выдаётся на покупку жилья со сроком погашения до 30 лет.

При оформлении ипотеки банк выдаёт не полную сумму стоимости жилья. От 10 до 30% заёмщик должен внести из собственных денег в качестве первоначального взноса. Остальную часть выдаёт банк.

Плюсы ипотечного кредитования влекут за собой востребованность данного вида займа среди россиян, но есть ряд нюансов, которые стоит учесть перед принятием столь значимого решения, как ипотека.

Что представляет собой ипотека?

Нынешняя стоимость жилой недвижимости не всегда позволяет гражданам приобрести себе квартиру самостоятельно. Чтобы стать владельцем собственного жилья, необходимо откладывать нужную сумму долгое время или же влезать в долги. Однако существует альтернатива, которой и является ипотека.

Ипотека – это кредит, который выдается конкретно на приобретение жилья. Оформив ипотечное соглашение с банком, Вы сразу же получаете нужную сумму средств, необходимую для покупки выбранной квартиры.

После этого, Вы можете въехать в нее сразу и жить в ипотечном жилье на протяжении всего срока кредитования. Это долгосрочный вид целевого кредитования, так как Вам могут дать до 30 лет на погашение долга (что зависит от условий ипотеки, банка и суммы займа).

Обратите внимание! Стоит понимать, что кредиторы не дают заемщикам деньги в сумме полной стоимости выбранного жилья. Вам придется внести определенный процент собственный денег, который называют первоначальным взносом. Обычно его величина равна 30% от стоимости ипотеки.

Остальную сумму будет выплачивать банк. Иногда кредиторы позволяют заемщикам оформить ипотеку без первого взноса, однако такое кредитование уже будет предусматривать более жесткие условия для заемщика.

Разумеется, есть и льготные программы, созданные государством. К ним относится военная ипотека, займ по материнскому капиталу и по жилищным сертификатам.

Данный вид кредитования стал популярен на территории России уже давно, и он пользуется большим успехом даже в условиях экономического упадка. Такой масштабный охват и доверие граждан к ипотеке объясняется всеми ее многочисленными преимуществами.

Преимущества и недостатки ипотечного кредитования

Оценка плюсов и минусов ипотечного кредитования — важный этап на пути к принятию решения: брать или не брать жилищный заём. К сожалению, наряду с очевидными достоинствами, ипотека содержит и недостатки, о которых нельзя забывать.

Полное понимание положительных и отрицательных сторонах приобретения жилья с помощью ипотечного кредита позволяет обычному гражданину принять правильное для своей ситуации решение.

Плюсы оформления ипотеки

Главное достоинство ипотеки – это возможность приобретения квартиры или жилого дома гражданину, у которого нет на руках необходимой суммы.

Для тех, кто не хочет проживать вместе с родителями или снимать жильё, ипотечный кредит — это единственная возможность приобрести собственные квадратные метры.

Оформляя ипотеку, заёмщик становится своего рода инвестором. Стоимость недвижимости растёт на рынке с каждым годом, поэтому скопить нужную сумму обычному гражданину со средней зарплатой почти нереально.

Но если, оформив ипотеку, заёмщик через некоторое время собрал определённую сумму, то кредит можно закрыть досрочно. А впоследствии, продав квартиру, собственник ещё и выручит за неё более крупную сумму.

Ипотечную квартиру можно обустраивать на свой вкус, делать любой ремонт, перепланировку и всё, что вписывается в законные рамки.

Сразу после регистрации сделки, заёмщик становится собственником жилья и вправе проживать на приобретённой жилплощади, сдавать её в аренду, прописывать родственников.

Единственное, чего нельзя делать с ипотечной недвижимостью – это отчуждать, т. е. продавать, обменивать, дарить или завещать. Всё это доступно только после полного погашения задолженности по жилищному займу.

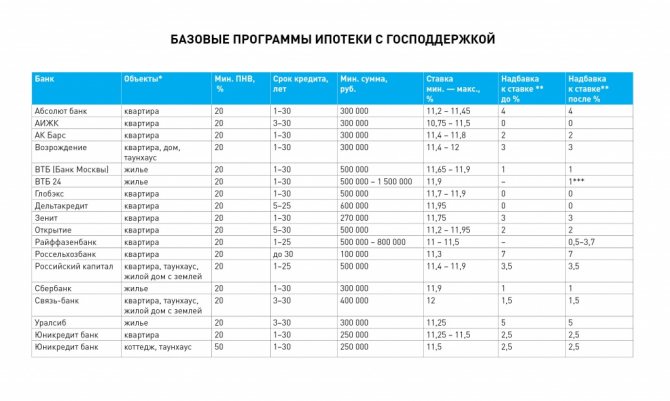

Помимо всего, существуют различные государственные программы поддержки заёмщиков, как то:

- военная ипотека,

- «жильё молодой семье»;

- ипотека с господдержкой и пр.

Такие программы позволяют оформить ипотеку на льготных условиях и существенно сэкономить на процентах.

Для тех, кто не может воспользоваться госпрограммой, предусмотрены налоговые вычеты. Любой заёмщик по завершении выплат вправе оформить налоговый вычет на сумму основного долга и по выплаченным процентам («возврат процентов по ипотеке»). Также можно частично погасить задолженность материнским капиталом или воспользоваться программой помощи ипотечным заёмщикам.

Тем, кто приобрёл жильё в ипотеку несколькими годами ранее (а ставки в то время были гораздо выше), предоставлена возможность рефинансирования кредита. Заёмщик может перевести кредит в другой банк, предлагающий сниженную ставку.

Плюс ипотеки ещё в том, что банк, перед тем как выдать заёмщику средства, тщательно проверяет выбранное им жильё по всем параметрам. Поэтому риск мошенничества с квартирами в данном случае практически отсутствует.

В целом ипотечное кредитование содержит немало плюсов. Однако перед подписанием договора заёмщику стоит знать и о минусах оформления ипотеки.

В чём минусы ипотеки?

Основным минусом ипотечного, как и любого другого кредита, является переплата. Это деньги, которые необходимо вернуть банку в виде процентов за пользование кредитом.

Уровень ставок по ипотеке уже ниже, чем ранее, но всё же достаточно высок; в некоторых случаях переплата может доходить до 100% от суммы кредита.

Другим финансовым минусом являются дополнительные расходы, которые несёт заёмщик, такие как:

- ежегодное страхование недвижимости, а также различных рисков;

- оплата услуг оценщика и нотариуса;

- комиссии банка (за открытие счёта, выдачу средств и пр.).

До тех пор, пока обязательства заёмщика перед банком не выполнены в полном объёме, жильё нельзя продавать, дарить, обменивать, поскольку оно находится в залоге у банка. И это тоже существенный минус ипотеки.

Недвижимость, которая приобретается, находится в залоге у банка до полного погашения займа. Если заёмщик вдруг перестаёт платить по кредиту, то банк вправе изъять жилплощадь и продать её в счёт погашения оставшегося долга. Поэтому у заёмщика всегда есть риск потерять недвижимость в случае неуплаты.

Моральное и финансовое обязательство, которое висит над заёмщиком и приводит зачастую к психологическому дискомфорту, – ещё один минус ипотечных займов. И если одни люди переносят состояние «вечного должника» спокойно, то для других это становится тяжким обременением, давящим на психику.

Именно поэтому человеку, планирующему оформить ипотеку, стоит серьёзно взвесить все «за и против», может быть, даже посоветоваться с психологом и только потом принимать такое ответственное решение, как ипотечный кредит.

Минусы ипотечного кредитования

Конечно, не все так радужно с ипотекой, как кажется с первого взгляда. Во-первых, как ни крути, это все-таки кредит, хоть и на особых условиях. Проценты по ипотеке выплачивать придется не один год, и большая часть ежемесячных взносов первое время будет уходить именно на погашение процентов. Повлиять на снижение процентной ставки вы практически не можете, за исключением особых условий, прописанных банком. Речь идет о сумме первоначального взноса, имеющемся у вас залоговом имуществе и сроках выплаты.

Один из главных минусов ипотеки состоит в том, что для ее получения нужен первоначальный взнос, который, в лучшем случая, составляет 10% от стоимости приобретаемого жилья. Если ваш первоначальный взнос минимальный, суммы ежемесячных выплат будут довольно внушительные. Зачастую, они значительно превышают среднюю стоимость аренды однокомнатной квартиры, поэтому позволить себе ипотеку может далеко не каждый. Таким образом, разрекламированное определение «доступное жилье» можно смело разбавить словами «не для всех».

Кроме того, при покупке квартиры в ипотеку приобретаемое жилье оформляется в качестве залога, поэтому ни продать, ни подарить его вы не сможете, пока не погасите задолженность.

Минусы и плюсы ипотеки в Сбербанке

Несмотря на авторитетность и популярность Сбербанка в России, ипотека здесь, как и в других кредитных учреждениях, тоже имеет свои достоинства и недостатки.

Среди положительных сторон можно выделить:

- Широко развитую сеть отделений Сбербанка: филиалы есть повсюду, даже в небольших посёлках.

- Более низкие ставки, чем в других банках.

- Отсутствие комиссий.

- Наличие программ, позволяющих оформить ипотечный кредит с использованием господдержки.

- Более высокий возрастной порог: заём на квартиру в Сбербанке могут получить граждане, которым на момент возврата кредита будет не более 75 лет.

- Возможность получить заём всего по 2 документам.

- Ипотека оформляется индивидуальным предпринимателям и пенсионерам.

- При расчёте дохода учитывается не только зарплата, но и другие подтверждаемые официально источники.

- Простой в использовании и доступный интернет банк.

Помимо того, среди плюсов Сбербанка многие отмечают калькулятор ипотеки. Эта простая программа позволяет в дистанционном режиме определить ключевые параметры кредита. Такой подход даёт возможность соискателям кредита понять, на какую сумму и на какой срок они могут рассчитывать.

Как и у всех банков, в Сбербанке также имеется несколько недостатков. Судя по отзывам, клиентов данного банка не устраивают:

- Довольно жёсткие требования к соискателям: людям с запятнанной кредитной историей получить жилищный заём не удастся.

- Весьма придирчивое изучение пакета документов заявителя: нередко банк запрашивает дополнительные справки и договора.

- Довольно длительное рассмотрение заявки и принятие решения.

В целом можно сказать, что недостатки ипотеки в Сбербанке не очень существенные. Стоит также знать и о том, что самые выгодные условия оформления ипотеки Сбербанк предлагает зарплатным клиентам и владельцам крупных депозитов.

Выгодно ли брать ипотеку в 2020 году?

Если сравнивать нынешние условия оформления ипотеки с ситуацией в прошлом, то в текущем 2020 году брать ипотеку, безусловно, выгодно.

К примеру, ещё в 2014—2016 годах процентная ставка по ипотечному договору составляла от 12% и выше, то сейчас данный показатель гораздо ниже; и тенденция к снижению ставки продолжается, что делает ипотеку более выгодным и доступным вариантом для приобретения жилья.

В 2020 году ставка по ипотеке находится в диапазоне от 7% до 11%. При покупке жилой площади в более, чем 1 миллион рублей, 2-3 процента играют существенную роль, отражаясь на платежах и конечной переплате.

Таким образом, можно сделать вывод, что сейчас – самое подходящее время для оформления ипотеки тем, кто не может и не хочет долго копить на собственное жильё.

Когда не стоит брать ипотеку

Перед тем как оформить квартиру в ипотеку стоит не только оценить свои финансовые возможности, но и изучить показатели рынка.

Индикаторы рынка

В первую очередь обратите внимание на размер процентной ставки. Чем она ниже, тем меньше будет переплата. В нашей стране, если ставка по ипотечному кредиту меньше 11-12%, сделка считается выгодной.

https://www.youtube.com/watch?v=ytcreatorsru

Если смотреть масштабно, то рост уровня процентов по кредитам зависит от следующих факторов:

- из-за введения международных санкций уменьшился приток инвестиций в российскую экономику;

- при этом снижаются экспортные цены на нефть, а рубль обесценивается;

- банкам становится сложнее привлечь новый капитал, вследствие этого проценты по кредитам растут.

Также учитывайте текущий курс доллара и тенденцию его роста или падения. Если доллар по отношению к рублю растет, значит, ставка рефинансирования ЦБ будет увеличиваться. Это, в свою очередь, повлечет увеличение ставок по кредитам, в т.ч. и по ипотечным.

Например, когда в 2014г произошел скачок курса валют, ставки по ипотеке выросли до 17-18% годовых. Многим заемщикам брать долгосрочный кредит под такие проценты было попросту страшно, но выхода не было.

Поэтому, если ипотека выдается под небольшой процент, и при этом валютный рынок стабилен — самое время оформлять ипотеку сейчас.

Размышляя о том, как решиться на ипотеку, оцените следующие параметры:

- ваш доход;

- желаемый размер кредита;

- предполагаемый срок погашения.

Исходя из этих данных, зная процентную ставку, можно рассчитать размер ежемесячного платежа и сделать выводы о возможности и целесообразности оформления ипотеки.

Также учтите и такие факторы:

- дополнительный доход (например, инвестиционный или от вкладов, либо имеющаяся подработка);

- уже имеющие кредиты и другие обязательные платежи.

Оцените, сможете ли вы в течении долгого времени ежемесячно платить банку сумму установленного платежа или нет. Насколько стабилен ваш доход, будет ли его достаточно, чтобы денег хватало не только на погашение кредита, но и на повседневную жизнь.

Плюсы ипотеки

Конечно, такой кредит обходится недешево, но положительные стороны ипотеки оправдывают имеющиеся риски:

- Не нужно в течение долгих лет копить крупную сумму, чтобы купить жилье. Стать собственником квартиры или дома можно уже сейчас. Для этого нужно иметь на руках только размер первоначального взноса. А период, в течение которого происходит оформление кредита, как правило, не длится больше 1-2 месяцев.

- Заселиться в квартиру можно сразу после оформления сделки.

- При оформлении ипотеки можно воспользоваться одной из государственных социальных программ, если на то есть основания. Например, можно получить субсидию или средства материнского капитала, с помощью которых будет погашена часть долга.

- Взяв квартиру в ипотеку можно получить налоговый вычет.

- Даже потеряв работу можно обратиться в банк с заявлением об отсрочке выплат.

- Процентная ставка ниже, чем по потребительскому кредиту.

Если ставка по кредиту невысока, доход позволяет и тем более есть возможность получить субсидию, не стоит бояться брать жилье в ипотеку. Да, имея ипотечную ссуду, вам ежемесячно придется вносить платежи в банк, но взамен вы получите собственное жилье.

Прежде чем решиться на такой ответственный шаг, стоит хорошо подумать. Возможно, именно сейчас тот период, когда лучше повременить с оформлением ипотечного кредита.

Рекомендации потенциальным заёмщикам

Ипотека будет определять бюджет заёмщика длительный период времени, поэтому к такому шагу нужно отнестись серьёзно.

Желающим оформить ипотеку стоит обратить внимание на несколько моментов:

- Подумайте о своем бюджете на 5-25 лет вперёд. Постарайтесь предусмотреть возможные форс-мажорные ситуации и оценить свою платёжеспособность в такие моменты. Сможете ли вы вносить платежи, если на како-то отрезок времени потеряете трудоспособность?

- Определитесь с объектом недвижимости. Следует отчётливо понимать, что приобретаемое жильё будет в залоге у банка и продать или обменять его не получится.

- Выбирайте банк обдуманно, акцентируя внимание на условиях кредитования. Уточните наличие дополнительных расходов: страхование, комиссии, штрафы и пр.

- Изучите кредитный договор. Стандартные образцы договора предлагаются на сайте любого банка. Важные пункты договора — процентная ставка и условия её увеличения, неустойки, требования к последующему страхованию, условия пользования приобретаемой квартирой, а также полного или частичного досрочного гашения.

- Обязательно потребуйте предоставить полную стоимость кредита. В этом документе вы увидите реальную ставку.

- Если ваш выбор пал на новостройку, попросите у банка список аккредитованных объектов. Это гарантия, того, что банк проверял застройщика и у него имеются все необходимые документы, разрешающие строительство.

В целом плюсов у ипотеки намного больше, чем минусов. И если подойти к оформлению ипотеки без излишних эмоций, но с определённой долей расчётливости и практицизма, придерживаться рекомендаций, представленных в нашей статье, то ипотечный кредит не станет тяжёлой ношей для вас и вы обретёте своё жильё, минуя психологический и финансовый дискомфорт.