Что такое ДДУ

Договор долевого участия (далее ДДУ) – вид соглашения, заключаемого между дольщиком и застройщиком. ДДУ регламентирован ФЗ 214 Гражданского кодекса РФ «Об участии в долевом строительстве многоквартирных домов», а также рядом других нормативно-правовых документов.

Отличие покупки квартиры по ДДУ в ипотеку состоит в том, что обеспечением кредита является договор долевого участия, а не готовое жилье. Как только объект будет достроен и сдан в эксплуатацию, квартира переходит в распоряжение банка до окончательной выплаты заемных средств. Чтобы обезопасить себя от рисков, финансовая организация проверяет всех участников долевого соглашения. Сначала на предмет платежеспособности проверяется заемщик. Как только банк одобряет потенциального дольщика, проверке подвергается застройщик, возводимый им объект и все необходимые документы.

Для одобрения ипотеки по ДДУ заемщик должен:

- иметь гражданство РФ;

- быть старше 21 года;

- быть зарегистрированным в городе, где находится банк-кредитор;

- иметь безукоризненную кредитную историю;

- работать в одной организации более полугода с оформлением по Трудовому кодексу РФ.

Банки могут иметь незначительные отличия в процедуре выдачи ипотечного займа, но в большинстве случаев условия примерно одинаковые. Основные критерии оформления ипотеки таковы:

- размер первоначального взноса равен 10–20 % от общей суммы займа;

- процентная ставка по кредиту чаще всего составляет 11,5–17 % годовых;

- период выплаты ипотеки варьируется в пределах 20–30 лет;

- сумма займа не может быть больше 85% от стоимости квартиры.

Заявка каждого клиента рассматривается индивидуально, поэтому условия выдачи ипотеки и процентные ставки отличаются в зависимости от особенностей положения заемщика. На ставки по кредиту влияют различные нюансы: сумма первоначального взноса, срок погашения ипотеки, размер и наличие страховки и т. д. Также могут отличаться ставки на строящееся жилье и уже сданный объект. В среднем разница составляет около 5 %.

[offerIp]

Что является залогом по ДДУ и до какого момента

Если в обычной ситуации обеспечением по ссуде служит приобретаемый объект, то в данном случае такого объекта еще не существует. А потому, договор участия в долевом строительстве при ипотеке предусматривает иной вид залога. Он обозначен в федеральном законодательстве, и это право требования, возникшие в момент регистрации залога в ЕГРН. Условие возникновения прав требования указывается в соглашении об участии в строительстве.

В договоре необходимо отразить следующую информацию:

- из чего формируются закладываемые права требования;

- характеристики объекта и его оценка;

- срок передачи недвижимости;

- размер обязательств, которые покрывает ссуда.

Если эти сведения не указаны в соглашении, невозможно идентифицировать предмет кредитования.

Рекомендуемая статья: Жилье в лизинг для физических лиц — альтернатива ипотеке?

Прекращение залога прав требования происходит одновременно со сдачей жилья в эксплуатацию. В этот момент у заемщика появляется право собственности и нужно регистрировать залог самой квартиры на основании закладной.

Преимущества и недостатки решения о покупке квартиры по ДДУ в ипотеку

Застройщиком при покупке квартиры по ДДУ в ипотеку обязательно должно быть юридическое лицо. Но приобретать жилье у него может как юридическое лицо, так и физическое. В данном случае покупатель является инвестором: он вкладывает средства в строительство, чтобы после сдачи объекта претендовать на получение своей доли.

Со стороны инвестора такое вложение вполне выгодно:

- По цене приобретение квартиры в строящемся доме равноценно покупке «убитой» хрущевки, при этом новостройки, как правило, обладают более крупными габаритами и значительно комфортнее вариантов, представленных на рынке вторичного жилья.

- У квартиры в новостройке нет бывших владельцев, которые могли оставить многотысячные долги по коммунальным платежам или вообще заложить квартиру.

- Если недвижимость приобретена для того, чтобы в будущем перепродать ее, инвестор гарантированно останется в плюсе, поскольку после сдачи дома в эксплуатацию стоимость квартир в нем станет гораздо выше.

- Нет необходимости в покупке первой попавшейся квартиры в неблагополучном районе, можно приобрести жилье повышенной комфортности с приятными соседями и развитой инфраструктурой.

Однако при покупке квартиры по ДДУ в ипотеку ниже рыночной стоимости риски также стоит учитывать:

- После заключения ДДУ переезда можно прождать года два, поэтому такой вариант не подойдет людям, желающим сразу же заселиться в новую квартиру.

- Помимо затрат на покупку жилья, нужно учесть также расходы на обустройство квартиры (ремонт, мебель, техника).

Поэтому, решив приобрести квартиру по ДДУ в ипотеку, необходимо заранее взвесить все за и против, чтобы не оказаться в безвыходном положении.

Плюсы и минусы договора долевого участия

| Стоимость недвижимости на этапе строительства гораздо ниже цены на готовое жилье. | Есть риск, что застройщик обанкротится, заморозит строительство, обманет дольщиков. |

| Можно накопить денег на мебель, бытовую технику, ремонт, пока строится дом. | Может возникнуть форс-мажор, который повлияет на сроки сдачи объекта. |

| Квартиры, купленные по ДДУ, относятся к первичной недвижимости, и ставка на ипотеку для них ниже. | Все время строительства придется тратить деньги на аренду жилья, если нет своего. |

Помимо ДДУ, для приобретения недвижимости на первичном рынке используют обычный договор купли-продажи и ЖСК. Договор купли-продажи заключают, когда дом уже сдан — в квартиру можно сразу заехать, прописаться, оформить право собственности. ЖСК — договор жилищно-строительного кооператива. Он схож с ДДУ, но формально вы становитесь пайщиком — вступаете в сообщество людей, которые собираются строить дом. При этом четких сроков строительства или наказания за их увеличение не предусмотрено.

ЖСК или ДДУ: что лучше — решает каждый сам для себя. При оформлении ДДУ покупатели более защищены от недобросовестных компаний, а ЖСК предлагает большую выгоду по сравнению с ДДУ.

Двойные продажи

Существенным плюсом в механизме долевого строительства по 214-ФЗ можно назвать регистрацию договора долевого участия в управлении Росреестра по вашему региону. Дело в том, что эта регистрация в том числе означает проверку по базе всех зарегистрированных объектов в данном многоквартирном доме и исключает повторную регистрацию права требования. Переводя на человеческий язык – это исключает махинации с продажами одной квартиры нескольким людям.

Дело в том, что фактически вы не сразу получаете результат выполнения своих обязанностей. Процесс взаимодействия с застройщиком выглядит так:

- Вы уточняете, что такое ДДУ в понимании выбранного девелопера, нет ли в объекте подводных камней

- Вы заключаете договор долевого участия

- Выплачиваете сумму по договору самостоятельно или с помощью ипотечного займа

- Ждете, пока дом сдадут

Здесь и закрадываются подводные камни. Ведь фактически деньги вы отдали за то, чего еще нет в природе. И пока законодатель не ввел регистрацию договоров в государственных органах, девелоперы пользовались лазейкой и продавали одну и ту же квартиру разным людям. Да, это мошенничество, но по таким схемам до сих пор рассматриваются дела в суде.

Договор долевого участия образца 2020 года требует от заключающих его лиц полностью описать отличительные признаки квартиры, в том числе этажность, нахождение этой квартиры в плане и проектной декларации, а также ее номер. Двойные продажи фактически исключены.

Неустойка

Раньше договора купли-продажи квартир в новостройках не предусматривали четкого алгоритма выставления неустойки при расторжении договора. В случае с применением договора долевого участия проблема решается. В законе четко прописаны ответственность по ДДУ и схема расчета неустойки. Так, взыскать неустойку можно в случае:

- Нарушен срок сдачи новостройки или передачи ключей дольщику больше, чем на два месяца от даты, указанной в договоре долевого участия

- Есть существенные недостатки в построенном доме – например, трещины в стене

- Застройщик передает вам квартиру меньшей площади, чем это прописано в договоре

Все эти пункты также является в том числе основанием для расторжения договора. То есть вы можете требовать с застройщика как всю сумму договора плюс неустойку, так и просто неустойку и свою квартиру. Посчитать сумму неустойки за просрочку достаточно просто:

- Нужна дата сдачи дома, указанная в договоре ДУ – считаем количество прошедших от нее дней

- Узнаем ключевую ставку ЦБ РФ на официальном сайте ведомства – это 8,5%

- Далее считаем по формуле: 1/150 Х 8,5% Х количество дней Х стоимость квартиры

Например, за день просрочки при стоимости договора в 1 млн рублей застройщику придется заплатить вам чуть меньше 600 рублей.

Покупка квартиры по ДДУ в ипотеку: пошаговая инструкция

При покупке квартиры по ДДУ в ипотеку схема сделки довольно проста. От потенциального дольщика требуется наличие при себе паспорта и денег. Если кредит уже одобрен, для оформления договора нужно приехать в офис застройщика. Если ипотечный заем выдается одновременно с подписанием договора долевого участия, сделка становится трехсторонней и может проходить в отделении банка. Таким образом, при покупке квартиры по ДДУ в ипотеку этапы сделки располагаются в следующем порядке:

- Выбор финансовой организации. О необходимости получения кредита вы наверняка осведомлены заранее, поэтому выбрать подходящий банк следует задолго до оформления ДДУ. Нередко банки, сотрудничающие с застройщиком, предлагают сниженные процентные ставки на приобретение жилья у их партнера. Во внимание нужно принять размер ставки по кредиту, страховку, сумму обязательного первичного взноса и иные условия получения займа.

- Получение информации о застройщике. Узнайте, всегда ли в срок сдавались объекты компании, не было ли судебных разбирательств с пайщиками. Проверке подлежит также документация по строящемуся дому.

Рекомендуется ознакомиться со следующими актами:

- проектной декларацией;

документами, на основании которых компания осуществляет свою деятельность;

- подтверждением оплаты уставного капитала;

- финансовыми отчетами за прошлый год;

- подробными сведениями о проекте (разрешение на строительство, свидетельство о собственности на землю и т. д.);

- свидетельством о государственной регистрации застройщика.

- Внимательное чтение договора. Содержание ДДУ разных компаний, как правило, стандартное, однако некоторые застройщики могут включать в него свои особенные пункты. Прочтите не только основной текст, но и дополнительное соглашение, в особенности уделите внимание мелкому шрифту. В случае недопонимания обратитесь за помощью к юристу.

- Подготовка полного пакета документов. Для оформления ДДУ нужно иметь при себе паспорт и заверенное нотариусом согласие супруга на приобретение недвижимости. При покупке квартиры по ДДУ в ипотеку на двоих супругов на заключении сделки должны присутствовать оба, каждый со своим паспортом. Чтобы получить в банке ссуду на приобретение недвижимости, нужно заполнить анкету заемщика и приложить к ней справку о доходах.

- Оформление договора долевого участия. ДДУ заключают в простой письменной форме. Дольщики ставят свои подписи, застройщик – печать организации и подпись. В случае привлечения третьей стороны (банка) в договоре указывают реквизиты кредитора с печатью и подписью представителя.

- Регистрация ДДУ в Росреестре. Процедура обычно занимает пять дней. После получения соответствующей отметки можно проверить статус договора на сайте Росреестра. Как только регистрация будет подтверждена, можно вносить оплату.

- Выбор обслуживающей компании. После сдачи объекта встанет вопрос о выборе компании, которая будет осуществлять обслуживание дома (вывозить мусор, проводить уборку подъездов и придомовой территории и т. д.). Решение принимается на общем собрании дольщиков. Как только будет получено разрешение на ввод дома в эксплуатацию, производится подписание акта приема-передачи, затем документы направляются в Росреестр для регистрации права собственности на готовое жилье.

- Внесение первичного взноса. На счет застройщика посредством банковского перевода отправляется обязательный первоначальный взнос.

Компания обязана иметь уставный капитал, определяемый масштабами строительства и соответствующими пунктами в действующем законодательстве. Помочь могут также отзывы дольщиков, уже имевших дело с данным застройщиком. С ними можно ознакомиться на форумах в Интернете.

Срок регистрации соглашения о долевом участии

В 2020 году срок регистрации ДДУ с ипотекой изменили, сократив до пяти дней (). Однако документы можно подать и через Многофункциональный центр. В данном случае добавится еще четыре дня. Хотя точный период зависит от разновидности самого соглашения. Когда в Росреестр подается первичный договор, то придется проверить и занести сведения о строительной компании в реестр. На это потребуется до 18 дней.

Если регистрация ДДУ в Росреестре с ипотекой не прошла, ведомство должно представить причины отказа. Чтобы понять, что процедура прошла успешно, можно:

- обратиться в госорганы, отвечающие за регистрацию;

- либо сделать запрос в строительную компанию.

Обратите внимание, что в самом соглашении и в заявлении на регистрацию будет написан строительный номер квартиры и кадастровый номер земельного участка на котором осуществляется строительство.

На самом соглашении будет стоять отметка ведомства, подпись и печать регистратора, и номер, по которому договор можно найти в базе данных. Проводили регистрацию онлайн – подобные отметки все-равно должны появиться на бумажном соглашении. Чтобы сократить срок регистрации ДДУ в Росреестре с ипотекой, желательно обращаться за услугой, когда застройщик уже имеется в базах данных ведомства.

Рекомендуемая статья: Какую квартиру можно взять в ипотеку

Правила оформления договора долевого участия

ДДУ не требует нотариального заверения, он заключается в простой письменной форме с последующей регистрацией в Росреестре. В договоре прописываются обязательства застройщика, а именно: своевременные постройка, сдача, ввод в эксплуатацию и передача дольщику обозначенного объекта недвижимости. Вторая сторона обязуется выплатить в полном объеме сумму, указанную в договоре, а также поставить подпись в акте приема-передачи, если квартира полностью соответствует нормам качества.

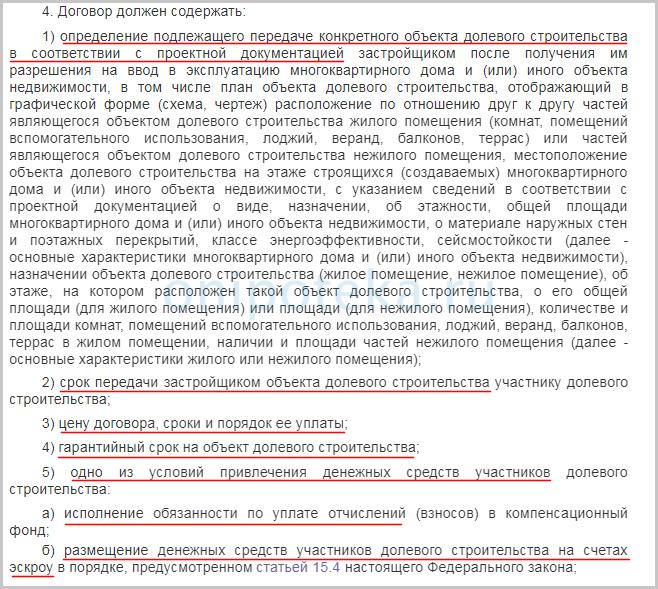

В ДДУ обязательно должны быть указаны:

- предмет договора (характеристики жилья);

- стоимость квартиры;

- сроки строительства и сдачи объекта;

- период, в который компания гарантирует исполнить обязательства;

- способы обеспечения гарантийных обязательств.

Кроме того, должны присутствовать реквизиты сторон, документы, подтверждающие право на ведение строительства, стоимость одного квадратного метра жилья и итоговая цена квартиры, основания для пересмотра стоимости, права и обязанности обеих сторон, ответственность в случае нарушения сторонами условий договора. При отсутствии существенных условий в регистрации договора будет отказано. Условия ДДУ сверяются в соответствии с проектной декларацией. Регистрация в Росреестре призвана обезопасить дольщика, подтвердить его право собственности, а также исключить вероятность двойной продажи.

В дополнительном соглашении к ДДУ могут быть указаны некоторые условия, не прописанные в основном договоре, на это также стоит обратить внимание. Зачастую речь в них идет о переносе даты сдачи дома вследствие увеличения срока строительства. Ознакомившись с подобными условиями, дольщик вправе отказаться от заключения договора. Кроме того, по закону он может оспорить задержку строительных работ в суде. К дополнительным условиям относятся:

- право уступки требования по ДДУ;

- возможность расторжения договора в одностороннем порядке;

- четко обозначенные сроки сдачи и приемки объекта;

- регламент разрешения конфликтов;

- условия расторжения соглашения.

Для подписи дополнительных условий также не требуется присутствие нотариуса. Они имеют такое же значение, что и сам договор, поэтому прежде, чем подписать дополнительное соглашение, проконсультируйтесь с юристом или другими дольщиками.

договора долевого участия покупки квартиры можно здесь: Покупка квартиры по ДДУ в ипотеку бланк

Порядок регистрации ДДУ

Данный договор не имеет право на существование, если он не внесен в Росреестр. Как правило, эту функцию (внесение в Росреестр) выполняет застройщик, либо его представитель. Однако данное обязательство может лечь и на плечи дольщика, если такой аспект обе стороны заранее обсудили.

В соответствующий орган для регистрации необходимо предоставить следующую документацию:

- устав строительной организации, которая выполняет строительные работы, связанные непосредственно с объектом, указанным в договоре;

- план, по которому будут проведены строительные работы в отношении данного объекта;

- документ, который подтвердит легальность возведения данного сооружения в конкретном месте;

- проектная декларация;

- соответствующий договор, который предусматривает обязательство по передаче того или иного жилого помещения лицу, внесшему определенное количество денежных средств на строительство данного недвижимого объекта;

- заявление с просьбой о регистрации договора долевого участия.

Все приведенные документы необходимо предоставить в срок в регистрационный орган в той ситуации, когда данный договор является первым между застройщиком и дольщиком. В том случае, если такой договор заключается между данными лицами не в первый раз, то договора страхования гражданской ответственности будет достаточно для того, чтобы зарегистрировать новый договор.

Возможные риски при покупке квартиры по ДДУ

При покупке квартиры по ДДУ в ипотеку ниже рыночной стоимости риски неизбежны. Касаться они могут качества выполненных работ, регистрации права собственности, переноса даты сдачи объекта, финансовой стороны и многого другого.

- Увеличение срока строительства. Пожалуй, наиболее часто встречающаяся проблема строительства любого объекта недвижимости. В лучшем случае стройка растянется на несколько месяцев, в худшем – закроется вовсе. Чаще всего причинами нарушения сроков являются:

- Отсутствие у застройщика достаточных финансовых ресурсов. Нет денег – нет материалов и средств для оплаты труда работников. Многие надеются использовать деньги от продажи квартир, но их оказывается недостаточно.

- Направление финансовых вложений инвесторов на завершение другой стройки.

- Невыполнение обязательств со стороны подрядчиков: несвоевременная поставка или отсутствие необходимых стройматериалов. Чтобы избежать подобных ситуаций, на этапе заключения договора следует обговорить, в каком квартале будет завершено строительство и дом будет введен в эксплуатацию. Тогда в случае увеличения срока постройки или ее прекращения дольщик имеет право потребовать заплатить неустойку или расторгнуть договор. При отсрочке введения дома в эксплуатацию застройщик в любом случае обязан выплатить неустойку.

- Замена информации, указанной в проектной декларации. Проектная декларация – это основной документ при строительстве объекта недвижимости. В первой части декларации содержатся сведения о компании-застройщике, а во второй – проект строительства. Данный документ находится в открытом доступе: он либо публикуется в СМИ, либо предъявляется по первому требованию лица, желающего с ним ознакомиться.

Дольщик имеет право на расторжение ДДУ и возврат денежных средств, если проектная декларация претерпела следующие изменения:

- внесение значительных коррективов в проект дома на стадии строительства;

увеличение или уменьшение одного или нескольких объектов;

- самовольное принятие решения относительно нежилых помещений, общего имущества дольщиков и т. п.

- Двойная продажа квартиры.Под этим понятием имеется в виду покупка одной и той же жилплощади двумя или более дольщиками. Вероятность возникновения такой ситуации обусловлена следующими факторами:

- несвоевременный обмен информацией о реализованных квартирах между застройщиком и агентством недвижимости;

предварительный ДДУ;

- передача права собственности третьему лицу;

- приобретение квартиры у подрядчика;

- ошибка в документации (нельзя исключать человеческий фактор).

Естественно, что возврат денег застройщик постарается отложить как можно дальше, поэтому быстрого возмещения в случае расторжения договора долевого участия ждать не стоит.

Кроме вышеперечисленных ситуаций, к рискам также можно отнести требование застройщика перечислить дополнительные денежные средства для проведения работ, не обозначенных в договоре. Это может быть благоустройство территории, подведение коммуникаций или оплата аренды земельного участка. Иногда площадь строящегося объекта увеличивается в процессе возведения, что, в свою очередь, влечет дополнительные затраты.

Во избежание подобных требований договор должен содержать условие, при котором стоимость квадратного метра остается неизменной вне зависимости от обстоятельств.

Чтобы обезопасить себя при покупке квартиры по ДДУ в ипотеку у подрядчика, покупателю следует получить от него акт, подтверждающий выполнение обязательств перед застройщиком.

Порядок расторжения договора долевого участия с ипотекой

Процедура расторжения ДДУ с ипотекой не имеет каких-то особенных сложностей, при условии, что все пойдет «гладко».

В первую очередь, клиент должен получить согласие кредитора на прекращение договорных отношений со строительной компанией. Банк без проблем соглашается, если кредитные средства еще не переданы застройщику и «висят» на аккредитивном счету.

После этого дольщик уведомляет строительную компанию о своем желании. В этом же уведомлении указывается срок в течение, которого застройщик обязан вернуть полученные средства. Согласно п.2 ст.9 Федерального Закона № 214-ФЗ «Об участии в долевом строительстве…» деньги возвращаются в течение 10 дней с даты извещения.

Письмо передается лично, отправляется по почте или интернету. Если застройщик перечисляет полученные средства в указанный срок, дольщик может поступить с ними двумя способами:

- вернуть всю сумму с процентами в банк (если в договоре займа есть такое условие);

- приобрести новое жилье и продолжать погашать ипотеку, изменив предмет залога.

Если застройщик отказывается вернуть деньги или отвечает «молчанием», клиент обращается в суд. На этом моменте мы остановимся отдельно, в виду длительности и сложности судебной процедуры.

Обращение в суд

Расторжение ДДУ с ипотекой происходит в общеустановленном исковом порядке. Дольщик составляет исковое заявление с требованием об аннулировании сделки и взыскании ранее оплаченной суммы долевого участия.

К заявлению прилагаются:

- паспорт;

- копия досудебного уведомления;

- расторгаемый договор;

- квитанция об оплате госпошлины;

- свидетельство о праве собственности (если оно уже выдано);

- договор банковского займа;

- письменный расчет суммы, взыскиваемой с ответчика (сюда входит не только оплата паевого взноса, но и расходы на госпошлину, оплату адвоката, неустойка и др.);

- иные документы, на которых истец основывает свое требование.

Иск рассматривается с участием банка, поскольку здесь затрагиваются и его интересы. В течение 30 дней суд выносит решение. При несогласии с ним любая сторона имеет право обжаловать его в вышестоящем суде.

Положительное решение, вступившее в законную силу, является основанием для возврата застройщиком полученных денег. В решении всегда указывается срок, отведенный на его исполнение. Если ответчик не укладывается в него или игнорирует требование суда, дольщик передает постановление в ФССП на принудительное исполнение. Тогда путем ареста счетов или других материальных активов приставы взыскивают с компании присужденные средства. Как уже сказано ранее, эти деньги бывший дольщик расходует двумя способами.

Если банк против

Выше рассмотрена ситуация, когда банк дал согласие на расторжение ДДУ с полученной ипотекой. Но что же делать, если он будет против? Ведь договор по сути находится в залоге, и без согласия банка дольщик не имеет права разрывать отношения с застройщиком.

В этом случае также придется обращаться в суд, где ответчиком будет уже кредитор. Чаще всего иски к застройщику и банку рассматриваются в ходе одного производства.

Как обезопасить себя от проблем при покупке квартиры по ДДУ в ипотеку

Необходимо учесть множество нюансов приобретения жилья по ДДУ в ипотеку. Основной момент – квартира является обеспечением погашения кредита, то есть остается в залоге у банка до полной выплаты ипотеки. На жилье накладывается обременение, предполагающее невозможность совершения каких-либо регистрационных действий.

Обязательным является оформление страхования ответственности. Долевое строительство объекта недвижимости всегда предполагает наличие рисков. Самые разные обстоятельства могут повлиять на завершение строительства и сдачу дома в эксплуатацию. Учитывая нестабильную экономическую ситуацию, нельзя исключать вероятность банкротства застройщика. Компания, которая выкупит пассив, может быть не заинтересована в скорой сдаче объекта. Если на этапе подготовки не была проведена точная геологическая экспертиза, дом может попросту рухнуть вследствие нестабильности грунта и неверной закладки фундамента.

Каждый из этих рисков страхуется в пользу кредитной организации. Без страховки дольщик оказывается в весьма шатком положении, рискуя потерять квартиру, но сохранить обязательства погашать ипотеку. Нелишним будет также оформить страхование жизни и дееспособности, а также документ, подтверждающий право собственности. Кроме того, банки охотно снижают процентную ставку для граждан, которые приобрели полный пакет страхования.

Подтверждение оплаты по ДДУ

Жалоба

Доверенность по ДДУ

Добрый вечер!Подскажите,правильно ли оформлена доверенность?!Доверенность на шестерых сотрудников .Текст такой:представлять мои интересы перед физическими и юридическими лицами, во всех компетентных организациях и учреждениях, органах государственной власти, органах местного самоуправления города Москвы и/или Московской области, в том числе в бюро технической инвентаризации (БТИ), нотариальных конторах, службе «одного окна», Управлении Росреестра, филиале Федерального государственного бюджетного учреждения «Федеральная кадастровая палата Росреестра» по Москве и/или Московской области, в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве и/или Московской области, Управлении Росреестра, органе, осуществляющем государственную регистрацию прав на недвижимое имущество и сделок с ним, Многофункциональных центрах предоставления государственных и муниципальных услуг ГБУ МФЦ/МФЦ и других учреждениях, ведомствах и организациях по вопросам: государственной регистрации договоров участия в долевом строительстве, договоров уступки права требования и перевода долга по договору участия в долевом строительстве, дополнительных соглашений к указанным договорам, соглашений о расторжении договора уступки права требования; соглашений расторжения договора участия в долевом строительстве объекта недвижимости по строительному адресу: г. Москва, — — корпус 6, а так же по вопросам государственной регистрации в собственность по договору участия в долевом строительстве объекта долевого строительства, государственной регистрации договора залога прав требования, государственной регистрации снятия обременений (ограничений) права, сбора документов, справок, выписок, дубликатов, архивных копий, кадастровых паспортов, технических паспортов, экспликаций, поэтажных планов и иных необходимых документов и справок необходимых для оформления права собственности на объект долевого строительства, приобретенный в объекте недвижимости по вышеуказанному строительному адресу, получения зарегистрированных правоустанавливающих и праворегистрирующих документов, в том числе выписки из Единого государственного реестра недвижимости, для чего предоставляю ей/им право делать заявления от моего имени, представлять и получать документы, совершать действия, направленные на государственную регистрацию прав на недвижимое имущество и сделок с ним, в том числе подавать заявления на государственную регистрацию, заявления о прекращении права (ограничения (обременения) права), заявления о возобновлении государственной регистрации, заявления на приостановку или отказ в государственной регистрации, заявления о регистрации ипотеки в силу закона, заявления о погашении регистрационной записи об ипотеке, заявления, связанные с внесением изменений записи в Единый государственный реестр недвижимости, заявления об исправлении технических ошибок, заявления о дополнительном приеме документов, с правом получения уведомления о приостановлении государственной регистрации, сообщения об отказе в государственной регистрации, оплачивать платежи, сборы и государственные пошлины, расписываться от моего имени, а также совершать иные действия, необходимые для выполнения указанных полномочий. Доверенность выдана сроком на пять лет без права передоверия полномочий третьим лицам.Заранее благодарю!

Марина Погорельцева 24 декабря 2020 — 20:49 ДДУ

Тонкости покупки квартиры по ДДУ в ипотеку до брака

Итак, вы решились на покупку квартиры по ДДУ, ипотека вас не пугает, и вы с оптимизмом смотрите в будущее. Помните, что по закону имущество, приобретенное супругами в браке, является собственностью обоих и при разводе должно быть поделено пополам. С недвижимостью, купленной по обычной сделке, все просто: жилье куплено в браке, значит, при его расторжении делится между двумя супругами. В случае с ДДУ все иначе.

Подписывая договор долевого участия, покупатель инвестирует средства в объект, существующий пока только в проекте, таким образом, к реальному имуществу квартира пока не может быть причислена. После сдачи дома в эксплуатацию жилье переходит в разряд недвижимого имущества, а также в собственность дольщика. Между заключением ДДУ и сдачей объекта проходит несколько лет, за которые дольщик может жениться, развестись и снова жениться, а значит, и право собственности на квартиру изменится в соответствии с ситуацией.

Принципиальным в данном вопросе является только факт принадлежности денежных средств, вложенных в долевое строительство. Разберем несколько случаев покупки квартиры по ДДУ в ипотеку с участием супругов.

- Случай № 1.Гражданин оформляет на себя ДДУ и оплачивает квартиру собственными средствами. За время строительства он женится, и сданный объект регистрируется на него уже после заключения брака. После нескольких лет совместной жизни супруги решают развестись. В данном случае проблем с определением владельца имущества не возникнет, поскольку квартира была куплена до свадьбы на деньги одного из супругов. Тот факт, что в собственность она перешла позже, здесь не играет никакой роли, после развода недвижимость останется у первоначального покупателя.

- Случай № 2.Подписание договора долевого участия было осуществлено одним из супругов до вступления в брак. Для покупки были использованы заемные средства кредитной организации. Если после свадьбы супруги выплачивали ипотеку совместными силами, при разводе имущество будет поделено поровну.Раздел квартиры в ситуации, когда супруг, на чье имя оформлена ипотека, частично погасил кредит, несколько усложняется. Размер доли каждого супруга определяется суммой, взятой на выплату ипотеки из семейного бюджета. Крупные суммы гарантируют второму супругу право на получение доли, соразмерной выплаченным средствам. При небольших вложениях со стороны второго супруга суд может обязать первого возместить затраченные средства, оставив за ним право безраздельного владения квартирой.

Как должна осуществляться оплата по договору долевого участия?

Покупка жилья по ДДУ у застройщика на начальных этапах строительства гораздо выгоднее в финансовом плане, чем покупка уже готовой квартиры. Существует негласное правило, согласно которому чем раньше заключен договор долевого участия, тем дешевле стоит квартира. На последних этапах строительства квадратные метры по стоимости лишь немного уступают ценам, существующим на вторичном рынке жилья. Поэтому, наиболее выгодно покупать жилье и производить выплаты по ДДУ в тот период, когда жилой дом находится еще в проекте, либо строительство только началось.

Итак, вы нашли застройщика, выбрали квартиру с комфортным расположением, менеджеры строительной компании активно уговаривают вас заключить договор. Как оплачивать ДДУ? Когда платить за квартиру при долевом участии? В законодательстве четко установлено, что оплата до регистрации ДДУ недопустима, она производится только после его регистрации в Росреестре. Таким образом, сначала должно произойти подписание договора, затем – его регистрация, и только потом – перечисление средств.

Ранее недобросовестные застройщики вместо договора долевого участия могли предложить заключить:

- договор инвестирования;

- договор предварительной купли-продажи.

В настоящее время, в соответствии с п. 2 ст. 1 Федерального Закона «Об участии в долевом строительстве…» № 214-ФЗ, приобретение и оплата застройщику за квартиру, которая на момент продажи не сдана в эксплуатацию, возможна только по договору долевого участия, и никак иначе. Вышеуказанный закон регулирует все правоотношения застройщика и покупателя, в том числе и по договору уступки прав – после его заключения новый дольщик получает те же права, что и предыдущий.

Но даже если у вас с застройщиком был заключен один из вышеназванных договоров, не нужно паниковать раньше времени. Велика вероятность, что суд переквалифицирует такой договор в ДДУ. Конечно, это происходит далеко не всегда, судья обязательно проанализирует содержание договора, и, исходя из него, примет решение. В любом случае вы сможете увеличить вероятность положительного исхода, если обратитесь за помощью в нашу юридическую . Контактная информация указана на нашем сайте.

Вы также можете рассчитать примерный размер неустойки, которую получите в случае задержки передачи объекта долевого строительства в вашу собственность. Для этого достаточно будет пройти по ссылке «Калькулятор ДДУ» и заполнить специальные поля.

Узнайте об ошибках дольщиков, которые уменьшают размер неустойки здесь.

Покупка квартиры по ДДУ в ипотеку с материнским капиталом

Допустимо ли использование средств материнского капитала для участия в долевом строительстве? На сегодняшний день ограничений на данный вид применения сертификата не существует.

Покупка квартиры по ДДУ в ипотеку с привлечением маткапитала возможна при соблюдении нескольких условий:

- На момент приобретения квартиры ребенку, после рождения которого родители получили сертификат, должно исполниться три года. В противном случае маткапитал при покупке за наличные деньги не может быть учтен.

- Покупка квартиры по ДДУ с использованием средств материнского капитала допустима только при получении ипотеки.

Подводя итоги, можно сказать, что применение сертификата материнского капитала на покупку жилья по ДДУ до достижения ребенком трех лет возможно лишь при оформлении ипотечного займа.

Особенности кредита на жилплощадь в новостройке по 214-ФЗ

Согласно законодательству, покупатель должен заключить со строительной компанией или ее представителем соглашение. Оно защищает от негативных последствий несоблюдения договоренностей между сторонами. Однако нужно учитывать и другие особенности ипотеки на участие в долевом строительстве.

- В тексте соглашения указывается подробная информация о приобретаемой недвижимости (этажность, площадь и прочее), а также сроках и стоимости квартиры (). В итоге приобретаются не абстрактные квадратные метры, а жильё с конкретными характеристиками.

- Если совершается покупка квартиры по ДДУ в ипотеку, закон предусматривает возникновение у дольщика прав залогодержателя (). Предметом залога становится участок, где расположено строящееся здание.

- Согласно положениям на объект дается гарантия пять лет. В течение этого срока строительная компания обязана покрывать любые проблемы с жильём, возникшие по ее вине.

- Застройщик отвечает рублем за несоблюдение сроков строительства (). А они четко прописаны в соглашении.

Рекомендуемая статья: Можно ли взять ипотеку без официального трудоустройства

Хотя есть и минусы у 214-ФЗ. Обычно по ипотеке в силу закона по ДДУ требуется больше времени для оформления бумаг. Это связано с регистрацией договора в Росреестре.

Последние изменения в законодательстве касательно долевого строительства

В прошлом году был принят Федеральный закон № 218-ФЗ «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации».

Данный закон ужесточил условия осуществления долевого строительства. Компания-застройщик подвергается тщательной проверке на предмет соответствия изложенным требованиям. В частности, у нее должны быть опыт строительства многоквартирных домов, определенный уставный капитал, полный перечень необходимых документов и пр.

Изменения вступили в силу в июле 2020 года. Обновленные требования значительно усложнили жизнь застройщикам. Не исключено, что многие окажутся не в состоянии выполнить все условия и вынуждены будут прекратить свою деятельность. Сейчас сложно предсказать, пойдут ли изменения на пользу дольщикам, обезопасив их, или же, напротив, лишь усугубят экономическую ситуацию, повысив стоимость квартир.