Какая должна быть зарплата для получения ипотеки?

Подходящий для банка размер ЗП будет напрямую зависеть от стоимости жилища

. Банковский специалист берет сумму займа, и уже на основании этой суммы рассчитывает ежемесячные платежи.

Если получившийся платеж менее пятидесяти процентов от той заработной платы, которая указана в справке, то тогда заявку в банке одобрят. Если же процент менее, то заемщику предложат уменьшенную сумму денег, либо и вовсе откажут в займе.

Помимо ЗП финансовая компания так же может проверить и кредитную историю потенциального клиента. Если когда-то гражданин уже не справился с выплатами из-за низких доходов, то, естественно, в займе ему откажут.

Кстати, если брать среднюю статистику по стране, то для того, чтобы взять квартиру в ипотеку, достаточно зарабатывать 30-40 тысяч рублей в месяц. Но это должен быть чистый доход без других кредитных обязательств или алиментов.

Помощь брокера в ипотеке

Помощь брокерской компании в получении ипотеки – неоценима, ведь рассматриваются не только варианты с небольшой заработной платой, но и плохой кредитной истории, отсутствии возможности привлечения поручителей и других негативных факторах.

Белый брокер постоянно находится в теме: оценивает предложения банков, знает об устанавливаемых тарифах, разбирается в рынке недвижимости и ценах на жилье.

Признаки хорошего, добросовестного брокера:

- работает официально;

- имеет собственный сайт и офис;

- не просит предоплаты, а требует расчета только по факту одобрения ипотеки;

- не морочит клиентам голову на тему исправления кредитной истории (якобы удаления негативной информации);

- не навязывает сторонних, не нужных услуг.

Если получить одобрение по ипотеке будет нереально, брокер уведомит об этом клиента и предложит альтернативные источники финансирования или пути выхода из сложившейся ситуации.

Кроме этого, профессиональный брокер поможет выявить причины отказа банков в финансировании и проконсультирует по возможности исправления ситуации (если это возможно). Ну, и желательно, конечно же, заранее проверить лицензию на осуществление деятельности брокера и почитать о нем отзывы в интернете.

Особенности “серых” и “черных” доходов

К сожалению, налогообложение в стране таково, что многим работодателям приходится уходить от «белой» зарплаты и переходить на «серую»

или даже «черную». Такая система позволяет избегать многих налогов. Естественно, по документам сотрудники компании в таком случае получают минимальный доход (если это «серая» зарплата) или не получают его и вовсе (в случае с полностью «черной зарплатой), с которого и выплачивается налог. В результате отсутствие белой зарплаты влияет отрицательно не только на будущий размер пенсии. Многие граждане не могут получить кредитный заем, а особенно – ипотечный.

Если потенциальный клиент банка получает минимальный размер ЗП и хочет оформить ипотечный заем, то велика вероятность того, что в предоставлении средств ему откажут, так как, согласно закону, гражданин не должен отдавать весь свой доход на ипотеку.

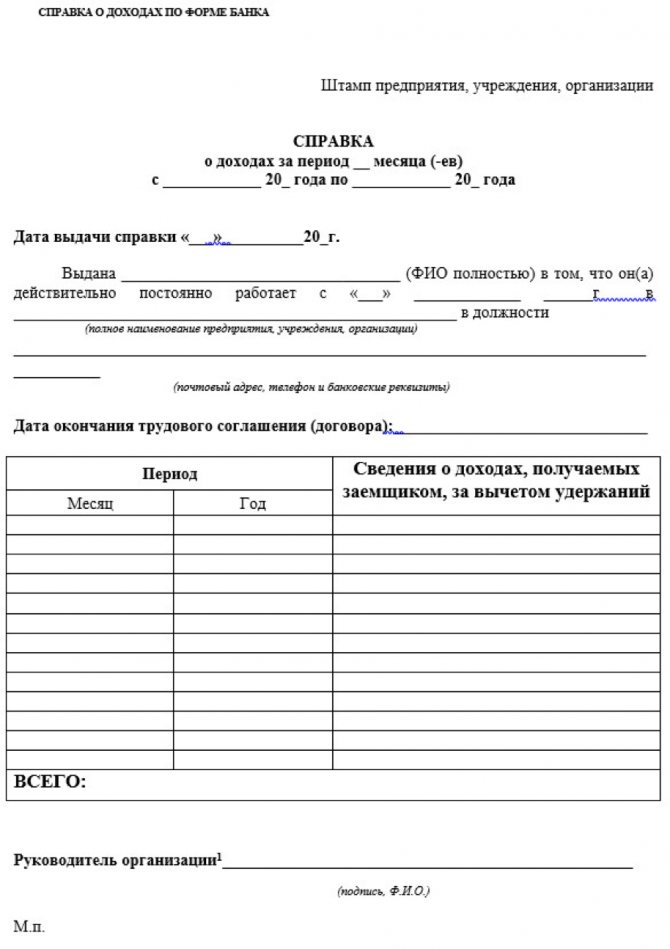

Тогда у потенциального клиента банка есть только один шанс доказать свой доход – предоставить справку о достатке по форме банка.

Что делать и можно ли взять ипотеку при маленькой официальной зарплате и отсутствии поручителей

Изначально получение жилищного займа было сопряжено с массой сложностей – по всем программам кредиторы устанавливали строгие требования в части уровня дохода, стажа. Сегодня условия мягче – банки разрабатывают продукты с учетом индивидуальных возможностей клиентов различных категорий. Поэтому взять ипотеку с маленькой официальной зарплатой можно и без поручителей.

Доступные варианты:

- Взять на рабочем месте справку об уровне заработка по форме банка. 2НДФЛ отражает официальный доход, в справке по форме банковского учреждения работодатель может указать реальную зарплату, в том числе – черную.

- Оформить ипотеку в рамках продукта, не требующего предоставление документов о зарплате и трудоустройстве. Минус программ – высокий первоначальный взнос – от 40-50% от стоимости приобретаемого жилья.

Первый вариант подходит, если заемщик получает большую часть зарплаты «в конверте». Банки лояльны к таким трудовым отношениям между физическими лицами и коммерческими организациями. Иногда финучреждения принимают справки, составленные по форме работодателя. Второй вариант – позволит взять кредит, если неофициальный доход высок или имеются собственные накопления, например, от продажи предыдущей квартиры.

Вывод следующий: взять заем можно, если фактически физлицо имеет достаточный заработок. Если же доход низкий и по документам, и по факту, оформление кредита стоит поставить под вопрос. Такие обязательства могут привести к полному банкротству.

Вероятность одобрения ипотеки с маленький зарплатой

Существует несколько вариантов, позволяющих повысить свои шансы. Рассмотрим их более подробно.

Как повысить шансы на одобрение?

Разберем самые актуальные способы подтверждения своей платежеспособности:

- Для начала вы можете узнать в своей финансовой компании, какие еще доходы учитываются при расчете ипотеки. Например, это может быть ЗП на второй работе, ежемесячные платежи от аренды имущества, вклады, наличие ценных векселей и так далее. Причем чем больше таких бумаг будет, тем выше вероятность того, что кредит все же будет одобрен.

- При недостаточном доходе имеет смысл найти созаемщиков. К примеру, в Сбербанке разрешается привести до трех граждан. Доходы созаемщиков суммируют с вашими, что приведет к повышению суммы возможного кредита. К слову, в некоторых финансовых компаниях муж или жена становятся созаемщиком автоматически.

- При наличии движимой или недвижимой недвижимости (например, другая квартира, автомобиль и так далее), ее можно оформить в качестве залогового имущества.

Все вышеописанные способы помогут клиенту банка повысить его шанс на одобрение кредита.

Как подтвердить доход

Если подтвердить свой доход вы не можете, то уточните у кредитора, можно ли подтвердить доход не через справку 2-НДФЛ

, а предоставив справку по форме вашей финансовой компании.

Если у вас нет официальных доходов, вы можете уточнить в банке, можно ли предоставить в финансовую компанию справку о доходах не 2-НДФЛ, а по форме банка.

В этом случае вам достаточно будет предоставить справку, где будет прописан ваш ежегодный доход и будет стоять печать бухгалтерии.

К слову, не каждый банк принимает такие неофициальные справки, так как предпочтение отдается именно «белому» доходу. Кроме того, не каждая организация готова сознаться, что она не в полной мере оплачивает налоги государству.

Как получить ипотеку с маленькой официальной зарплатой: 4 способа

Любой банк все же заинтересован в притоке новых клиентов, пусть даже с низким уровнем официального дохода Все же он есть, поэтому ежемесячные выплаты могут поступать стабильно. Но чтобы не потерять «свое», банк предлагает таким клиентам с маленькой официальной зарплатой особые условия. Есть 4 основных способов, как получить ипотеку с маленькой официальной зарплатой. Их и рассмотрим подробнее.

Как получить ипотеку с маленькой официальной зарплатой: 4 способа

Ипотечный кредит с первоначальным взносом

Банк может выдать ипотеку человеку с небольшой зарплатой. Но он заинтересован и в получении прибыли не только в будущем, но и в настоящее время. Поэтому заемщику необходимо внести обязательный первоначальный взнос. Но если по обычной ипотечной программе он составляет до 30 % от размера всего займа, то в данном случае эта цифра увеличивается до 50 %. Иногда требует взнос и до 60 %. Именно так кредитная организация получает хоть какие-то гарантии на возврат выданных средств в будущем.

Ипотечный кредит с первоначальным взносом

Стоит ли бояться большого первоначального взноса? Если клиент с маленькой официальной зарплатой располагает такими деньгами при оформлении договора, то лучше их внести. Это облегчает и его участь, так как:

- Размер оставшегося долга сразу же уменьшится.

- Ежемесячные выплаты будут гораздо меньше.

- Большая часть денег будет уже выплачена.

- Возможно, сократиться и срок погашения. Вместо 10-20 лет долговой поруки кредит получится выплатить гораздо раньше.

Конечно же, не у всех есть такая большая сумму денег, чтобы внести первоначальной взнос. По этой причине для многих эта схема кредитования не подойдет. Но нужно помнить, что взнос не является переплатой. Эти деньги идут в счет погашения основной суммы долга. Это облегчает обязательства клиента. Ему останется выплатить не так уж и много, поэтому в будущем ежемесячные платежи для него будут не такой непосильной задачей. Чем больше взнос, тем меньше размер последующих платежей.

Ипотека под залог имущества

Маленькая официальная зарплата—не помеха для оформления ипотеки. У многих людей может быть небольшой доход, но при этом имеется какое-либо имущество в собственности:

- Автомобиль.

- Другая недвижимость.

- Загородный коттедж, дача.

- Участок.

Ипотека под залог имущества

Все это имущество составляет ценность и может случить залог при оформлении ипотеки. Эксперты банка оценивают его стоимость, после чего делают выводы. Если имущество подходит в качестве залога, то ипотека оформляется клиенту с маленькой официальной зарплатой. Есть даже шансы взять в кредит недвижимость по большой стоимости. Но нужно помнить, что:

Залоговое имущество сразу же попадает под арест. Но не нужно путать его с судебным арестом, так как недвижимость или автомобиль остается в собственности владельца. Его просто нельзя продать или подарить до тех пор, пока не будет выплачен ипотечный кредит.

Попросту говоря, нужно передать банку копии документов на имущество (технические, правоустанавливающие) и подписать ипотечный договор. В нем это имущество обязательно значится в качестве залогового. Но нужно помнить, что банк не всю недвижимость или автомобили рассматривает в качестве залога. У кредитора есть ряд требований и условий к таким объектам. К примеру, не всегда дача или участок может стать залогом. То же касается аварийного жилья.

Как получить ипотеку с маленькой официальной зарплатой без первоначального взноса? Достаточно предоставить залог и забыть обо всех проблемах с оформлением ипотечного договора. Как только займ будет выплачен, арест с имущества сразу же снимается.

Ипотечный кредит с поручительством

Кредитор всегда внимательно рассматривает все заявки клиентов на получение ипотеки. Тщательно проверяются документы, данные, кредитная история и, конечно же, анализируется платежеспособность. Именно она играет очень важную роль в одобрении заявки. Банку важно, чтобы заемщик мог выплатить долг. Ключевую роль в оценке платежеспособности играет уровень дохода. Если официальная зарплата маленькая, то получить ипотеку крайне сложно.

Дело в том, что любой ипотечный кредит — это займ в больших размерах. Человеку с небольшой зарплатой ежемесячно выплачивать высокие платежи будет сложно. Что же тогда делать, чтобы получить одобрение?

Нужно обратиться к третьему лицу — поручителю. Это может быть человек из круга родственников, знакомых, который имеет стабильную и высокую заработную плату. Он поручается за заемщика и принимает участие в подписании ипотечного договора. На поручителя возлагаются следующие обязанности:

- Поручительство за основного заемщика, который оформляет ипотеку с маленькой официальной зарплатой.

- Несет ответственность за то, чтобы основной заемщик вовремя выплачивал долг с процентами, то есть вносил ежемесячные платежи.

- Если долг по ипотеке не будет возвращен, то это обязанность перекладывается на плечи поручителя.

Ипотечный кредит с поручительством

Именно так можно решить проблему того, как получить ипотеку с маленькой официальной зарплатой. Поручительство — оптимальный выход, если кто-то согласиться взять на себя большую ответственность. Найти такого человека не так просто, но зато можно будет получить одобрение от банка.

Это лицо обязательно значится в договоре с указанием паспортных и других данных. Поручитель обязательно принимает участие в заключении документов. Банк рассматривает именно его уровень дохода. Если официальная зарплата поручителя достаточная для выплаты ипотечного кредита, то основной заемщик получает одобрение.

Ипотека с одобрением, но на невыгодных условиях

Кредитор никогда не пойдет против своих интересов и не выдаст ипотеку лицу с маленькой официальной зарплатой. Чтобы это произошло, банк должен получить дополнительные гарантии или привилегии. Он заключит ипотечный договор с заемщиком, но предложит более жесткие требования:

- Повышенная процентную ставку по кредиту. Она резко повысится, и клиенту придется переплачивать. Но зато он получит одобрение на свою заявку. Ставка может быть повышена на 10, 20 и более процентов.

- Включение в ежемесячные платежи дополнительных комиссией. Сумма долга в этом случае также увеличивается, а кредитор получает намного больше денег от клиента.

- Обязательное заключение страхового договора. Страхуется не только недвижимость, но и жизнь, здоровье заемщика, а также возможная потеря его трудоспособности. Страховка при ипотеке стоит достаточно дорого, поэтому и в этом случае клиент переплачивает не так уж мало.

- Сокращении общего термина кредитования, в течение которого нужно погасить всю сумму долга. К примеру, ипотека выдается не на 10-20 лет, а на 5-7. Так кредитор перестраховывается и, естественно, получает обратно свои деньги с процентами намного раньше.

Ипотека с одобрением, но на невыгодных условиях

Список условий может быть и другим. К примеру, в него включается требование о предоставление документов на залог, привлечение поручителей и т.д. В таком случае можно получить ипотечный кредит и при маленькой официальной зарплате.

При какой зарплате не стоит брать ипотеку?

Если гражданин на самом деле получает ту ЗП, которая указана в справке, то ему лучше не рисковать и не брать жилище в ипотечный заем.

Гражданину, который желает получить денежные средства от финансовой компании, нужно осознавать, что тот доход, который необходим, чтобы ежемесячно выплачивать заем, и минимальная ЗП – совершенно разные вещи. Потенциальный клиент банка должен быть готов к тому, что даже если в его жизни наступит финансовый кризис, то он все равно сможет расплатиться со своими обязательствами. То есть если вы уверены в том, что даже при определенных трудностях вам хватит денег на то, чтобы погасить кредит, то тогда у вас действительно достаточный уровень дохода.

Если же у гражданина нет никакой финансовой «подушки безопасности», то от кредита ему лучше отказаться.

О том, как взять ипотеку при «серой» зарплате, можно узнать из видеоролика.

Как взять ипотеку, если официальная зарплата маленькая

Иногда работодатель выплачивает часть заработка «в конверте», эти доходы не отражаются в 2НДФЛ. В 2020 году выдача ипотеки без 2НДФЛ – стандартная практика для банковских учреждений. Чтобы максимально увеличить шансы на получение одобрительного решения при «серой» зарплате помогут:

- Справки о зарплате по форме банка или на официальном бланке работодателя.

- Подтвердить доход выпиской по карте (зарплатной, дебетовой).

- Обратиться в банк, на карту которого производится перечисление зарплаты. К действующим клиентам финучреждения выдвигают лояльные требования, особенно, к участникам зарплатного проекта.

- Заручиться поручительством работодателя, при его согласии.

- Исключить из числа созаемщиков официального супруга/супругу с испорченной кредитной историей.

- Закрыть все мелкие кредиты и микрозаймы до подачи заявки на ипотеку.

- Если кредитная история была испорчена просрочками, то до подачи анкеты на рассмотрение взять 2-3 микрозайма и выплатить в срок, оформить кредитку с любым лимитом и своевременно закрывать задолженность.

Особое внимание банк уделит надежности работодателя, кредитной истории и ликвидности приобретаемого объекта.

Как подтвердить доход для кредита?

Справка по форме 2НДФЛ – обязательный документ для банка. Этот документ утвержден приказом ФНС России от 02.10.2018 № ММВ-7-11/[email protected] Новая форма бланка 2-НДФЛ — это документ исключительно для налоговой, для работников оформляют «Справку о доходах и суммах налога физического лица» с использованием другого бланка.

Для граждан, получающих «серый» заработок, потребуется составить и заверить у руководства справку по банковской форме.

Для подтверждения иных видов доходов, в кредитную компанию необходимо представить:

- Договор аренды.

- Декларацию в налоговую (3НДФЛ).

- Выписку с банковского счета.

- Выписку из трудовой книжки.

- Трудовой договор или контракт.

Банками при расчете ипотеки учитываются получаемые пособия и другие аналогичные виды дохода. Их не требуется подтверждать документально, достаточно указать информацию в заполняемой соискателем анкете. Сотрудники кредитного учреждения перепроверят полученные сведения, созвонившись с ответственными лицами за выдачу денег.

Как получить ипотеку, если нет белого дохода

При отсутствии даже малого официального заработка с максимальной вероятностью одобрения ипотеку можно взять только при наличии высокого первоначального взноса – от 50%. При хорошей кредитной истории взять заем можно в рамках кредитной программы «Ипотека по двум документам». Сегодня такие продукты предоставляет Сбербанк, Россельхозбанк.

Можно отразить доход справкой по форме банка. Как и в случае с «серой» зарплатой, надежность работодателя и срок трудового стажа станут одним из определяющих факторов. Одним из самых лояльных считается ДельтаКредит. Банк Тинькофф также оказывает услуги по подбору подходящей ипотечной программы, в число его партнеров входит более 10 финучреждений.

При наличии собственной недвижимости, лишенной обременений и прав несовершеннолетних, ее можно передать в залог. Такая кредитная программа называется «Ипотека под залог собственного имущества», ее основное отличие – отсутствие первоначального взноса. Если оценочная стоимость объекта выше, чем требуемая сумма, шансы получить заем повышаются. Оценка производится по установленному регламенту, и конечная цена часто отличается от рыночной.