Какие банки дают ипотеку даже при низком заработке?

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Совкомбанк

от 5,9% ставка в год

Перейти

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Открытие

от 8,7% ставка в год

Перейти

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее

Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Какие доходы нужны учреждению

Кредиторы рассматривают два основных заработка. Это белая прибыль (исходит их размера официального заработка) и серый профит – та сумма, которая не показывается в справке 2-НДФЛ. Это так называемые необлагаемые доходом средства.

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы на карту под 0%Карты рассрочкиЗаработок на дому

Часто получается в странах СНГ, что серая прибыль превышает официальные начисления. Если присовокупить весть приход, то банкиры рассматривают:

- Цифры из заработной справки по месту работы.

- Сумму от работы по совместительству.

- Неофициальные начисления.

- Пассивные поступления от сдачи в аренду машины или квартиры (дома, офиса).

Стоит отметить, что большинство крупных государственных организаций, такие как Сбербанк России и ВТБ 24 принимают во внимание только официальные денежные поступления, которые вы можете подтвердить документально. Могут быть учтены справки о доходах, в том числе по форме банка, выписки с банковского счета, официальные договора об аренде, доходы от интеллектуальной собственности и т.д.

Далее в этой статье:

Как сумма ипотеки зависит от дохода

При оформлении ипотеки кредитный специалист запросит документы, подтверждающие вашу платежеспособность. Банк хочет быть уверен, что ваших доходов будет достаточно для оплаты ежемесячных платежей. Чем больше официальный заработок, тем больше вероятность получить одобрение на необходимую сумму.

После того как вы подадите все необходимые документы, банк проведет проверку. Если кредитная история хорошая, заработка хватает и нет никаких задолженностей, то, скорее всего, ипотеку одобрят, а процент не будет чрезмерно высоким.

По сумме дохода у банка есть свои жесткие требования. Кредитная нагрузка не должна превышать половины вашего заработка. Например, если вы получаете 20 000 рублей в месяц, то платеж по кредиту не может быть больше 10000 рублей.

Какие доходы заёмщика учитываются?

Возникает вопрос: какая же зарплата нужна для ипотеки? Большинство банков учитывает все виды прибыли граждан, которые можно подтвердить справками, выписками или другими документами. И это понятно: бывает, что в справке 2-НДФЛ официальная ЗП человека указана в размере 12 000 рублей, в то время как общий доход составляет 150 000 рублей. В России практически все банки учитывают неофициальную прибыль граждан. Таким образом, даже такие крупные банки, как ВТБ 24 или Сбербанк учитывают неофициальные доходы.

…Итак, следующие доходы учитываются при получении ипотеки:

- — основная зарплата по месту работы (справка 2-НДФЛ или по форме банка);

- — зарплата от работы по совместительству;

- — пассивная прибыль от сдачи недвижимости.

Какой должна быть зарплата

Каждый банк руководствуется своей системой расчета. Полные формулы никто не раскрывает, но примерная методика расчетов выглядит так (нужно сложить все показатели):

- 1 прожиточный минимум (ПМ) на заемщика;

- по 1 ПМ на иждивенцев (детей);

- сумма ежемесячных платежей по кредитам;

- платеж по ипотеке, составляющий не более 40% доходов.

Сумма прожиточного минимума может меняться в зависимости от региона проживания. Например, в Москве он составляет около 16 тысяч рублей, а в Белгороде — 9000 рублей.

10% от лимита всех открытых кредитных карт учитывается в этом соотношении независимо от того, пользуетесь вы ими или нет. Если они вам не нужны, то перед подачей заявки закройте эти счета.

Рассмотрим ситуацию на примере. Допустим, зарплата составляет 25000 рублей в месяц. Кредитных карт и невыплаченных кредитов нет. В браке заемщик не состоит и детей нет. Проживает в г. Белгороде на квартире у родителей.

25 000 рублей — 9 000 (прожиточный минимум на себя) = 16000 рублей. Помним, что платеж не должен превышать 40% от зарплаты. 40% от 25000 = 10000 рублей.

Ипотеку этому заемщику дадут, только если платеж в месяц не будет превышать 10000 рублей. Обычно такой суммы недостаточно, поэтому желательно, чтобы минимальная зарплата была не ниже 30000 рублей.

С ежемесячным доходом в 30000 рублей можно рассчитывать на максимальную сумму ипотеки в 1500000 рублей на 20 лет.

Рассмотрим, с какой зп возможно одобрение ипотеки на 3000000 рублей с первоначальным взносом 1000000:

Сумма банковских средств составит 2000000 рублей. При оформлении ипотеки на эту сумму под 10% годовых на 15 лет, ежемесячный платеж составит 21493 рубля. Регулярный доход в таком случае нужен не ниже 53 732,5 рубля.

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Совкомбанк

от 5,9% ставка в год

Перейти

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Открытие

от 8,7% ставка в год

Перейти

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее

Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Какой доход должен быть для получения ипотеки?

Не существует минимального или максимального показателя, при котором клиенту гарантировано одобрят ипотеку. Это рассчитывается в индивидуальном порядке, но минимальный оклад вряд-ли подойдет. Сколько же должен зарабатывать потенциальный заемщик, чтобы ему выдали ипотечный кредит?

Все просто: чем выше заработок – тем больше шансы на получение жилищного кредита. Тут надо отметить 2 фактора.

При расчете ипотеки учитывается процент от зарплаты, соразмерно которому определяется максимально допустимая сумма. Конкретных цифр нет – многое зависит от локации, в которой планируется покупка недвижимости. Квартиры в Москве, Сочи и Санкт-Петербурге дорогие, поэтому уровень дохода должен быть высоким

Жилье в области или на окраине города стоит дешевле, а значит для оформления ипотеки подойдет зарплата поменьше. Принимается во внимание также итоговое соотношение доходов и расходов. Норма, согласно которой банки готовы утвердить кредит – когда на его погашение у клиента будет уходить не больше, чем 40-50% дохода

Если же у человека есть другие долговые обязательства (например, ранее оформленный автокредит), то сумма на их погашение добавляется к расходам.

Примеры:

- Если при зарплате 40000, 15000 рублей уходит на автокредит, об ипотеке можно даже не мечтать.

- Когда гражданин зарабатывает 30000 рублей, но при этом не имеет других долгов, то кредит в большей вероятности одобрят – при условии, что ежемесячный платеж не превысит 15000 рублей.

- А если клиент получает ежемесячный доход 20000 рублей, и при этом у него есть ребенок, которого нужно содержать, то банк в ипотеке откажет.

Когда ипотеку оформляет семья, – учитывается совокупный доход, а долговые обязательства (как и все имущество) делятся поровну. Тогда после вычета суммы погашения и других долговых выплат, остатка средств должно хватить на жизнь – то есть, на каждого члена семьи должен оставаться прожиточный минимум. Но и тут есть ряд нюансов:

- при наличии детей вычитаются расходы на них;

- при наличии пособия оно добавляется к доходам;

- если супруга находится на иждивении у мужа, это приведет к снижению суммы выданной ипотеки.

В любом случае, платежеспособность клиентов будет оцениваться банком индивидуально.

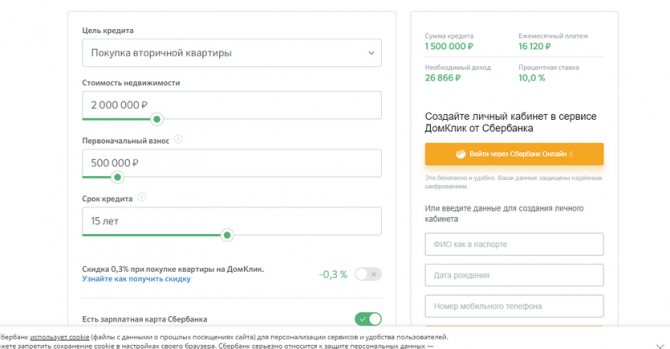

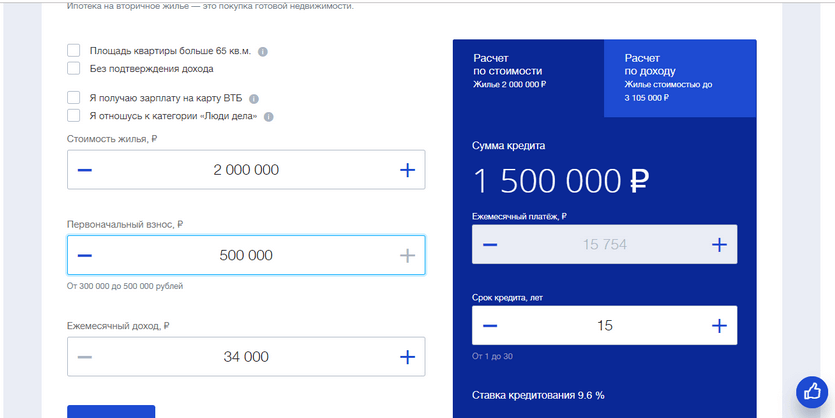

Как рассчитать необходимый доход для получения ипотеки

Каждый банк выдвигает свои требования к заемщику, в том числе и по доходу. Практически на каждом официальном сайте банка можно воспользоваться ипотечным калькулятором. При вводе желаемых параметров система самостоятельно рассчитает минимальный размер дохода в месяц.

Этот расчет приблизительный, поэтому желательно, чтобы ваш доход был выше минимального. На сайте Сбербанка можно узнать сумму минимального дохода, воспользовавшись ипотечным калькулятором:

Слева необходимо ввести желаемые данные по кредиту, а справа вверху отобразится калькулятор ипотеки по доходу.

Какой должна быть зарплата для получения ипотеки?

Перейдём к главному вопросу: какой должна быть минимальная зарплата для ипотеки? Понятно, что законодательно установленных ограничений нет. Каждый банк вправе сам решать, кому давать в долг, а кому – нет. В любом случае доходы заёмщика должны быть адекватными в сопоставлении с размером кредита.

Для большинства кредитов на недвижимость существует первоначальный взнос, который может существенно превышать месячную выплату. Важным вопросом, который должен решить банк в отношении некоторого клиента, – определение его кредитоспособности.

Рассмотрим реальный пример, показывающий, какая должна быть зарплата, чтобы взять ипотеку 1000000 рублей. Допустим, молодой семье нужна выдача ипотеки, которая составляет 1 000 000 рублей. В среднем процент по кредиту на недвижимость в России составляет около 12 % годовых. Пусть эта семья оформляет ипотеку сроком на 5 лет. Используя ипотечный калькулятор, можно рассчитать, что выплаты в данном случае составят около 17 000 рублей в месяц. Выясним, какой доход нужен для такой ипотеки. Для этого разделим ежемесячную выплату на 0,4: 17 000 / 0,4 = 42 500. Следовательно, семья должна получать не менее 42 500 рублей в месяц, чтобы банк оформил ей кредит.

Таким образом, на вопрос, при каком доходе дают ипотеку 1 млн. руб. на 5 лет?, можно ответить так: примерно от 40 000 рублей в месяц.

Как подать онлайн-заявку в банк

Если вы убедились, что вашего ежемесячного дохода достаточно, то подать заявку можно онлайн. Сделать это можно на официальном сайте банка. Рассмотрим на примере ВТБ.

Для подачи онлайн-заявки необходимо:

- Зайти на его сайт и выбрать раздел «Ипотека».

- Выбрать необходимую программу: новостройка, вторичное жилье, военная ипотека и т. д.

- Ввести данные по кредиту и ознакомиться с расчетом.

- Нажать «Оформить заявку».

- Система предложит заполнить личные данные, сведения о трудоустройстве и приобретаемом жилье.

- После заполнения нужно нажать «Отправить заявку».

В рабочее время сотрудник банка перезвонит, проверит полученную информацию и уточнит недостающую. Заявка проверяется 1-2 дня, а решение приходит в виде СМС на указанный номер телефона.

Оформить выгодную ипотеку:

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Совкомбанк

от 5,9% ставка в год

Перейти

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Открытие

от 8,7% ставка в год

Перейти

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее

Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Какой доход нужен для ипотеки

Если зарплата маленькая

Другие доходы или иные возможности обеспечения кредита

Документально подтвержденная официальная зарплата заемщика некоторое время назад была обязательным требованием для получения ипотеки практически во всех банках. Теперь ситуация в значительной степени изменилась. В частности, Сбербанк предоставляет возможность получения ипотечного кредита без подтверждения дохода и занятости. Декларирует такую возможность и ВТБ: здесь есть программа ускоренного получения кредита по двум документам — «Простая ипотека» без подтверждения дохода (по двум документам: паспорту РФ и СНИЛСу — свидетельству пенсионного страхования).

Конечно, это не означает что банки будут необоснованно рисковать своими деньгами. Просто в этих случаях они поросят предоставить другой пакет документов и выдвинут заемщику иные требования по обеспечению кредита. Таким образом, заменой справки по форме 2-НДФЛ с последнего места работы и справки о доходах по форме банка могут стать:

— Оформление в залог иного объекта недвижимости для обеспечения по кредиту

— Предоставление гарантий созаемщиков или поручителей

— Документы, подтверждающие иные доходы, например, от сдачи в аренду жилого помещения или иной недвижимости, предпринимательской деятельности, получение дивидендов от имеющихся акций или иных ценных бумаг…

Кредитная истории клиента, которую ипотечный банк изучит в обязательном порядке, тоже является фактором, который будет способствовать или наоборот препятствовать положительному решению.

Какие еще варианты

Если официальные доходы заемщика ниже установленных банком по своим ипотечным предложениям, остаются возможности договорится об изменении условий кредитования:

— Можно предложить банку увеличить первоначальный взнос и, тем самым, уменьшить сумму ежемесячных платежей.

Именно увеличенный первоначальный взнос в размере от 40% и выше необходимо внести соискателям «Простой ипотеки» ВТБ без подтверждения дохода.

Для уплаты первоначального взноса соискатели ипотеки нередко берут потребительский кредит в другом банке.

— Можно обратиться в банк с просьбой об увеличении срока ипотеки – поскольку в этом случае ежемесячные взносы станут меньше, могут быть облегчены и требования к зарплате.

— Часто в таких случаях рассматривается вариант приобретения более дешевой квартиры.

— Следует изучить возможность участия в какой-либо субсидируемой государством льготной ипотечной программе (молодым семьям, военным пенсионерам, «ипотека с государственной поддержкой»…)

— Также надо следить за акциями банков и компаний-застройщиков, их особыми предложениями. К примеру, в Сбербанке могут быть предоставлены более лучшие условия клиентам-участникам своего зарплатного проекта.

Что делать тем, у кого маленькая официальная зарплата

Если вы получаете серую зарплату, а официального дохода явно недостаточно для получения ипотеки, то можно оформить ипотеку без справок о зарплате. Банки называют такую программу как «ипотека по двум документам». Она подразумевает, что для одобрения заявки понадобится паспорт и еще один документ, подтверждающий вашу личность (водительское удостоверение).

При низкой зарплате это наиболее вероятный способ получить займ. Однако для банка такая программа связана с большим риском, поэтому по ней могут быть другие условия: выше процентная ставка, увеличенный первоначальный взнос или меньше срок ипотеки.

Можно ли взять ипотеку с неофициальным заработком

Если у вас совсем нет официального дохода, то получить одобрение по ипотеке будет тяжело. В такой ситуации можно попросить работодателя выдать справку по форме банка. Правда, на это согласится лишь небольшое количество организаций.

Более снисходительно банк может отнестись к клиенту, чьи доходы поступают на счет в этом же учреждении. Иногда банк может принять выписку в качестве подтверждения регулярных доходов.

Постарайтесь принести как можно больше документов, подтверждающих ваш доход. Им могут быть:

- проценты по вкладам;

- деньги от аренды недвижимости;

- помощь родственников, если поступления идут на карту;

- прибыль от ведения подсобного хозяйства.

Чтобы вероятность одобрения ипотеки была выше, можно попросить родственников выступить в качестве поручителей или заемщиков.

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Совкомбанк

от 5,9% ставка в год

Перейти

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Открытие

от 8,7% ставка в год

Перейти

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее

Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Где взять ипотеку с минимальным стажем?

Как поступить людям, если их общий стаж составляет меньше года, но они хотят приобрести квартиру в ипотеку? Для них существует много вариантов решения данной проблемы. К примеру, они могут стать участниками зарплатного проекта (это такая услуга банков для компаний, по которой банк перечисляет зарплату сотрудникам, на выпущенные им же дебетовые карты).

Еще одним вариантом может являться лояльное отношение банка к заемщику. Допустим, человек отработал 10 либо 11 месяцев, но условия банка минимум год рабочей деятельности, в таком случае банк идет на встречу при выдаче ипотеки и может принять положительное решение в отношении заемщика.

Заемщик, даже в начале своего карьерного пути, обладает неплохими шансами получить ипотеку. На этот случай ему потребуется оформить её по двум документам, то есть предоставить гражданский паспорт и какой-либо другой личный документ (ИИН, СНИЛС, загранпаспорт или водительское удостоверение).

Это делается с целью заключения договора комплексного страхования. Такой вид страхования оформляется с целью помочь заемщику исполнить свои обязательств в случае непредвиденных обстоятельств (к примеру, человек потеряет работу).

В случае если человек все время работал по гражданско-правовому договору, то ему, для получения ипотеки, потребуется предоставить его копию и если уровень дохода клиента устроит банк, то можно рассчитывать на положительное решение. Такое соглашение рассматривается в качестве вспомогательного источника дохода. Данными заявками занимается банковская организация Глобэкс. У этого банка много выгодных программ для ипотечного кредитования.

У предпринимателей и фрилансерам есть реальная возможность взять ипотеку под залог уже имеющейся собственности. Для этого они представляют документ на недвижимое имущество. Выданный банковской организацией заем денег пойдет на покупку нового жилья. Если у людей нет недвижимого имущества, то они могут оформить ипотеку с существенной оплатой первоначального взноса, чтобы доказать банку свою платежеспособность.

После того как вы получили ответ на вопрос сколько нужно отработать, чтобы получить ипотеку, следует не забывать и о других моментах оказывающих влияние на решение банка. Сотрудники банка помимо рабочего стажа принимают во внимание семейное положение заемщика, уровень его образования, гражданство и регистрацию, особенности кредитной истории.

Ипотечный кредит от банка Открытие со ставкой от 9,3% →

Ипотека – один из самых быстрых и реальных способов заполучить личные квадратные метры в России. Размер достатка в этом случае играет не последнюю роль. Заработной платы должно хватать на погашение ежемесячного платежа и обеспечение человека всем самым необходимым.