Ипотека с дифференцированными платежами встречается редко в нынешнее время. Так как банкам выгоднее, когда заемщик стабильно выплачивает кредит. Дифференцированные платежи позволяют клиенту самостоятельно выбирать сумму взноса и даже расплатиться по кредиту досрочно для экономии. Банки дают ипотеку под не высокий процент, но стараются получить прибыль именно с него. Поэтому досрочный возврат для них не прибылен. Но если вы берете ипотеку впервые, то необходимо детально разобраться какие выгоднее при оплате схемы, а какие проще.

Разница между дифференцированными и аннуитетными платежами

Во время оформления ипотечного договора банк предлагает клиенту на выбор схему погашения задолженности – аннуитетную или дифференцированную.

Дифференцированный платеж по ипотеке подразумевает оплату самого тела кредита в первые месяцы. Проценты будут начисляться ежемесячно в зависимости от остатка долга. Поэтому когда тело кредита будет выплачено, заемщику останется погасить проценты.

Людям с низким заработком такая схема не приносит выгоды, так как суть в быстром погашении тела кредита. Дифференцированные платежи позволяют сэкономить на процентах, особенно если внести в течение первых месяцев большую часть долга.

Аннуитетный платеж проще для расчётов, ведь здесь банк изначально на всю сумму долга относительно срока начисляет процент и выводит ежемесячную сумму для погашения. Первыми выплачиваются проценты, а лишь после деньги идут на погашение самого долга. Начисление процентов происходит с определенной регулярностью, в зависимости от того, в каком банке вы взяли ипотеку. Поэтому схемы могут несколько разниться по условиям.

Аннуитетный платеж не выгоден для человека, предполагающего досрочное погашение, ведь все проценты он и так уплатит банку.

Преимущества и недостатки ипотеки с дифференцированными платежами

Ипотечный кредит с дифференцированными платежами достаточно сложен при первом знакомстве с ним. Но если вникнуть в суть вопроса, то можно выделить преимущества и недостатки схемы.

Плюсы и минусы

Ежемесячные выплаты прозрачны, без скрытых комиссий.

Кредиты с досрочным погашением по данной схеме позволяют сэкономить на процентах.

При ежегодном продлении страхового полиса его стоимость уменьшается.

Ежемесячно сумма оплаты уменьшается и платежи к концу срока становятся минимальными.

Экономия при реструктуризации кредита.

Трудно спланировать траты из-за большой финансовой нагрузки в первые месяцы погашения долга.

При резком ухудшении финансового положения есть риск просрочить платеж и переплатить за это штрафы.

Банк более требователен к заемщикам, особенно в проверке финансового состояния и стабильности в силу крупных сумм ежемесячных платежей.

Часто кредит по сумме очень ограничен.

Регулярные проверки размера вносимой суммы согласно календарю платежей.

Необходимо рассчитать свои силы и взвесить все плюсы и минусы дифференцированной схемы погашения перед оформлением ипотеки. Если выбор сделан, то требуется узнать, какие банки дают ипотеку с дифференцированными платежами.

В чем суть дифференцированных платежей

Обращаясь в банки за выдачей ипотеки, заёмщик, как правило, в первую очередь принимает во внимание процентную ставку. Гораздо реже он изучает условия кредитной программы на предмет наличия разного рода комиссий. А вот на систему платежей не обращает внимания почти никто. Однако следует знать, что конечная стоимость кредита весьма существенно зависит от указанного в договоре способа его погашения.

Дифференцированная ипотека предусматривает выплату основной части долга равными долями, в то время как начисление процентов осуществляется на остаток тела кредита. Отсюда следует, что объём процентов постепенно уменьшается.

В итоге суммы ежемесячных платежей будут отличаться. Заёмщику надо быть готовым к тому, что в первые годы выплаты по ссуде с дифференцированными платежами будут особо ощутимыми, но со временем выплачивать заём станет легче.

Этот фактор служит дополнительной причиной тщательной проверки финансового состояния потенциального клиента. Специалисты банка будут прогнозировать возможность проведения им больших выплат в начальном периоде кредитования. Причём для уменьшения риска невозврата делается такой расчёт с применением подстраховочных коэффициентов, что, конечно же, снижает шансы на получение займа.

Как и любой банковский продукт, ипотека с дифференцированными платежами имеет свои достоинства и недостатки.

Плюсы

К преимуществам займа такого типа относится:

- Значительная экономия при досрочном погашении: на оставшуюся часть проценты не выплачиваются.

- Структура платежа понятна и проста.

- Стоимость страховки меньше, поскольку тело кредита уменьшается каждый месяц.

Минусы

Из негативных моментов подобной ссуды эксперты выделяют такие обстоятельства:

- Чтобы получить дифференцированную ипотеку, необходимо иметь высокий легальный доход.

- Вышеуказанный фактор может обусловить снижение максимальной суммы кредита. Ведь по закону объём выплат не должен быть больше 50 % уровня ежемесячного дохода заёмщика.

Банки, которые выдают ипотеку с дифференцированными платежами в 2020 году

Если вы пожелаете взять ипотеку в Сбербанке, ВТБ, Альфа-Банке, Юникредит банке и прочих, то столкнетесь с массой ипотечных продуктов, но с аннуитетной схемой погашения. Даже самый крупный банк России – Сбербанк – предпочитает давать ипотеку при стабильном погашении долга, так выгоднее. Но если вы нацелены взять кредит на жилье с дифференцированной схемой погашения задолженности, то просмотрите список банков из таблицы ниже.

| Банк | Название программы | Кред. лимит, руб. | Процентная ставка | Срок | Первоначальный взнос |

| Россельхозбанк | Ипотечное жилищное кредитование | 100 000 – 60 млн. | 8.85% — 12.0% | До 30 лет | Более 15% |

| Ипотека по двум документам | 100 000 – 8 млн. | 9.35% | До 25 лет | Более 40% | |

| Газпромбанк | Первичный рынок | От 500 000 | От 9.2% | До 30 лет | Более 10% |

| Вторичный рынок | От 500 000 | От 9.0% | До 30 лет | Более 10% |

Эти два банка предлагают лучшие условия ипотечного кредитования на 2020 год. Банки учитывают пожелания клиентов о схеме выплат. Решение о назначении способа погашения долга выносится после рассмотрения заявки клиента, проверки кредитной истории и финансового состояния. Просмотрите информацию на официальных сайтах и выберите кредитора.

Ипотека по дифференцированной схеме

Такой вариант погашения ипотеки предлагают следующие кредитные организации:

- Россельхозбанк. На начало 2020 года актуальны 7 предложений по ипотеке, условия которых можно изучить на официальном сайте. Перед оформлением заявки предлагается сделать предварительный расчет в кредитном калькуляторе, где активен выбор опции аннуитетного или дифференцированного платежа.

- Газпромбанк в 2020 году предлагал разные ипотечные программы для заемщиков. Актуальны они и в этом году. Заполнив анкету на сайте, можно получить предварительный график платежей. Большую информацию о продуктах предоставляют сотрудники в офисах банка.

Смотрите на эту же тему: Ипотека для семьи с 2 детьми в [y] году: условия, господдержка ипотеки

Дифференцированный взнос по ипотеке 2020 года представлен в предложениях не всех банков. Наблюдается тенденция и в 2020 году. Причина такого ограничения объясняется заинтересованностью кредитора в получении максимальной выгоды, учитывая, что процентная ставка постепенно снижается.

Калькулятор, чтобы посчитать выгоду

Провести рефинансирование ипотечного кредита, взять каникулы или попросить реструктуризацию практически не реально. Поэтому нужно провести расчет переплаты по займу еще до подачи заявки. С помощью ипотечного калькулятора подсчет размера процентов проводится в течение минуты. Требуется заполнить пустые графы с параметрами кредита и тут же получить результат. Предварительный подсчет через калькулятор ипотеки поможет сориентироваться на выгоде каждого способа погашения долга и рассчитать комфортные сроки.

Аннуитетный и дифференцированный платеж — что это и как считать?

При оформлении ипотечного займа банк просит заемщика выбрать параметры кредита. Они во многом зависят от выбранной схема погашения долга. Кредит возвращается ежемесячными платежами – это единственная устоявшаяся банковская система.

Заемщику необходимо вернуть тело кредита и начисленные на него проценты.Можно выплачивать сумму равными частями – аннуитет, или вносить деньги разными суммами – дифференцированные платежи.

Аннуитетный платеж

Аннуитетная схема предусматривает внесение ежемесячных взносов равного размера. Банком устанавливается сумма регулярного платежа в зависимости от размера кредита и выбранного срока. На весь займ сразу начисляются проценты, и сумму процентов и кредита банк делит на количество месяцев. Рассчитывается сумма по специальному алгоритму и клиенту перед заключением договора сотрудник озвучивает сумму ежемесячного платежа.

Аннуитетный платеж удобен, но проводить с ним досрочное погашение бессмысленно, экономия будет минимальной. Аннуитетная схема рассчитана на внесение вначале процентов в большей части, а тела кредита в меньшей, но к концу срока все меняется. Из-за этого при просьбе пересчитать размер кредита выясняется, что все проценты уже погашены, а сократить сумму самого займа банк не может.

Каждая из схем имеет свои особенности, но встретить вторую на банковском рынке трудно.

Дифференцированный платеж

В альтернативном способе погашения ипотечного займа банк рассчитывает сумму ежемесячного взноса в зависимости от остатка долга. Каждый месяц количество процентов уменьшается и платить по кредиту легче. Но изначально клиенту придется вносить большие суммы, где процентная часть значительно меньше тела займа.

С дифференцированным платежом при досрочном погашении заемщик может сэкономить, так как сумма процентов высчитывается от остатка долга, а он уже погашен в большей степени. Но узнавать нужно не только, какие банки дают ипотеку с дифференцированными платежами, но и каковы условия расчёта сумм.

В связи с финансовой нагрузкой на клиента в первые месяцы ипотеки, займ с дифференцированными платежами одобряют не всем. Рассчитывать на него могут только заемщики с высоким официальным доходом. Так как, согласно законодательству, сумма платежа не должна превышать 50% от размера ежемесячной заработной платы.

Что такое дифференцированные платежи

Любой займ при любой системе погашения складывается из двух частей:

- тело кредита — сумма, полученная заемщиком;

- проценты по кредиту.

Дифференцированные платежи — это система погашения кредита, при применении которой заемщик выплачивает основную часть долга равными долями, а проценты начисляются на невыплаченную часть кредита.

Разница между аннуитетным и дифференцированными платежом в том, как гасятся проценты:

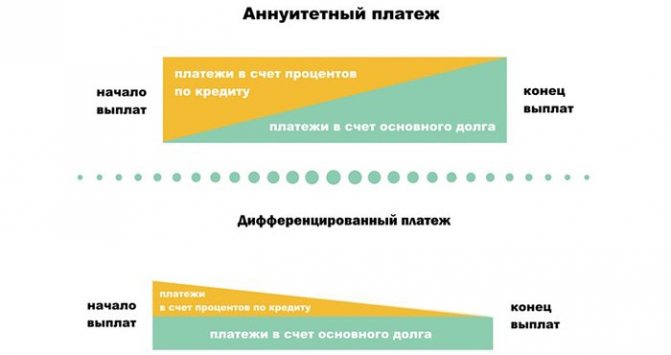

- В случае аннуитетных платежей проценты по кредиту выплачиваются неравномерно: в первых платежах большую часть занимают проценты, меньшую — тело кредита. Поэтому к середине срока выплаты кредита заемщик погашает значительно меньше половины самого кредита. Но при этом ежемесячный платеж не меняется от начала и до момента погашения ипотеки. При досрочном же погашении аннуитетных платежей, вся переплата идет в основную сумму кредита;

- Cтруктура платежа при дифференцированном методе проще: равными частями погашается тело кредита, а сумма процентов постепенно уменьшается, так как они начисляются на остаток долга — а он постепенно сокращается. В итоге ежемесячный платеж будет разным каждый месяц. В первые годы на плечи заемщика ложится значительное долговое бремя, но со временем платить ипотеку становится все легче.

Из-за сложной формулы рассчитать аннуитетный платеж довольно непросто. Сказать как будет различаться в итоге переплата по кредитам с равной суммой, но разными системами погашения, проблематично. Но в большинстве случаев переплата по ипотеке с дифференцированными платежами будет на порядок меньше.

Агентство кредитных гарантий — поддержка среднему и малому предпринимательству.

Все возможные виды погашения кредитов найдете в нашем материале.

Расчет и формула аннуитетного платежа: https://creditbery.ru/credits/ipoteka/formula-annuitetnogo-platezha.html

Можно ли изменить аннуитетный платеж на дифференцированный?

После заключения ипотечного договора изменить схему погашения кредита нельзя. Банки дают ипотеку на определенных условиях, и аннуитет им более выгоден. Но если клиент желает сэкономить и появились дополнительные средства, то можно досрочно вернуть долг по ипотеке.

Оплачивать комиссию за досрочное погашение не требуется.

Для этого необходимо в устной или письменной форме (требования по досрочному погашению указаны в ипотечном договоре) предупредить банк о своих намерениях. Указать сумму вносимую и дату совершения операции. После поступления денег на счет, размер основного долга и процентов будет пересчитан, и клиенту выдадут новый график выплат.Проводить операцию разрешается неограниченной число раз, суммы взносов значения не имеют.

Обязательно следует предупреждать о частичном или полном погашении раньше срока, чтобы не возникло путаницы и банковской ошибки.

Особенности двух вариантов выплаты

Список кредитных организаций, работающих по схеме дифференцированных платежей по кредитам, постоянно сокращается. Аннуитетные взносы приносят банкам большую выгоду и возможность получить прибыль в виде процентов в первые годы погашения займа. Если при дифференцированной схеме платеж постепенно сокращается, то при аннуитетных выплатах значение всегда постоянное, и в первый год, и в последние месяцы погашения кредита.

Если все платежи по графику расписать двумя колонками, основной долг и проценты, то можно заметить следующую закономерность:

- Дифференцированный взнос — это погашение задолженности разными платежами, которые уменьшаются каждый месяц. Состоит из доли основного долга и процента на остаток. Выплата по задолженности всегда одинаковая. Процентные выплаты уменьшаются каждый месяц.

- Аннуитетный взнос всегда постоянный, но от суммы платежа большая часть уходит на проценты и только минимальное количество денег на погашение долга. Перевес по возврату займа над процентами происходит лишь во второй половине всего кредитного периода. Если ипотека оформлена на 10 лет, то в первую пятилетку банк получает свои дивиденды и частично списывает задолженность. Досрочное погашение не всегда выгодно клиенту. В первые годы сумма долга изменяется незначительно.

Дифференцированная схема платежей по ипотеке прозрачная и более выгодная для заемщика. Но кредитные организации отдают предпочтение аннуитетным взносам, в процессе формирования которых разобраться сложнее, но выгода банка существеннее.

Иногда преимущества от аннуитетного графика видят и потребители, доход которых не позволяет делать максимальные выплаты в первые месяцы, как предусмотрено при дифференцированных взносах. Банк вправе отказать или снизить сумму, если есть сомнения в финансовых возможностях заявителя.

Аннуитетный взнос обычно меньше дифференцированного, если речь идет об одинаковых условиях кредитования (сумма, срок погашения и годовой процент). Это увеличивает шансы на одобрение заявки.

Смотрите на эту же тему: Ипотека на строительство жилого дома в Россельхозбанке [y]

Что нужно для одобрения на ипотеку с дифференцированными платежами?

Оформить ипотеку с дифференцированной схемой уплаты средств трудно, ведь банки строги к потенциальным заемщикам из-за больших рисков не возврата. Человек обязательно должен:

- Быть трудоустроенным официально. Запрос подается для уточнения общего стажа за последние пять лет (должен быть более года) и стажа на текущем месте работы (от 6 месяцев). Кредитора также интересует насколько ценен сотрудник и каков его карьерный рост. Поэтому часто подается запрос и для сбора дополнительной информации.

- Иметь высокую заработную плату. Ее размера должно хватать на выплату самого большого платежа, назначенного банком по ипотеке. Учитывается официальный доход, подтверждаемый справкой 2-НДФЛ. В банке называют либо точный размер зарплаты, требуемый для взятия ипотеки, либо процент, нужный для погашений.

Для повышения шансов на одобрение ипотеки с дифференцированными платежами человек может:

- Предоставить залоговое имущество. Необходимо пригласить оценщика для установления точной суммы, либо указать ее самостоятельно при подаче заявки. Но врать или утрировать не стоит, банк расценивает такие действия как попытку мошенничества и автоматически отказывает в кредите.

- Пригласить поручителей или созаемщиков. До 2-3 человек разрешается привести в банк для увеличения суммы по ипотеке или получения дифференцированной схемы. Их доход учитывается обязательно.

- Предоставить данные об идеальной кредитной истории. Предварительно ее можно бесплатно заказать в БКИ, чтобы убедиться в соответствии банковским требованиям. Если обнаружились ошибки, то необходимо исправить их перед подачей анкеты на ипотеку.

Чем больше документов в пользу своей финансовой стабильности и обеспеченности предоставит заемщик, тем больше шансов получить одобрение на ипотеку с дифференцированными платежами..

Есть ли выгода в ипотеке с дифференцированными платежами?

Подыскать банк, выдающий ипотеку с дифференцированными платежами проблематично. Связано это с двумя факторами.

- Первый – это желание банка получить выгоду от кредита, при аннуитетной схеме процент прибыли значительно выше. Даже если заемщик решит досрочно закрыть кредит на любом этапе. С дифференцированной схемой размер переплаты меньше за счет регулярного пересчета долга и процентов.

- Второй фактор – низкий доход большинства клиентов. Не каждый человек в состоянии выдержать финансовое бремя ипотеки при больших первых взносах. От заемщика при кредите на жилье часто требуют первоначальный взнос и потом платить много и сразу тяжело. Чтобы не рисковать, банки предпочитают выдавать ипотеки с аннуитетной схемой погашения долга.

Но выгода для заемщика очевидна – дифференцированные платежи позволяют сэкономить в общей сложности. Если есть возможность сразу внести большую сумму или планируется получение дохода (увеличение зарплаты, вступление в права наследства и т.д.), то лучше выбрать этот вариант. Также досрочно вернуть долг банку выгоднее при дифференцированных платежах, так как проценты выплачиваются не сразу, а постепенно в зависимости от размера задолженности.

Какие банки выдают ипотеку дифференцированными платежами

Вот практически полный список таких банков:

- Газпромбанк предлагает несколько программ ипотеки. По программе «Приобретение готового жилья на вторичном рынке» процентная ставка установлена от 10,5 до 14,5% (в зависимости от валюты и размера первоначального взноса), максимальная сумма — 45 млн рублей, срок кредитования — до 30 лет, первоначальный взнос — 15%. На выбор можно использовать систему аннуитетных или дифференцированных платежей;

- Сургутнефтегаз банк также предоставляет возможность выбрать между двумя системами погашения ипотеки. Максимальная сумма кредита на приобретение квартиры на вторичном рынке — 8 млн рублей, процентная ставка — от 12 до 13%, срок кредитования — до 30 лет, первоначальный взнос — от 15%;

- банк Россия предлагает ипотеку с дифференцированными платежами только для покупки жилья по программе долевого строительства. Максимальная сумма кредита — 20 млн рублей, процентная ставка — 16,5 до 20%, срок кредитования — до 20 лет, первоначальный взнос — от 20%;

- Нордеа банк готов выдать ипотеку на сумму до 1 млн евро (или эквивалентную в рублях или долларах) под 6,5–13,25% на срок до 20 лет, первоначальный взнос — 10%.

Найти банк, предлагающий заемщикам возможность погашать ипотеку дифференцированными платежами, может быть крайне сложно. Причина проста — банку выгоднее сначала получить большую часть процентов, а потом — тело кредита, так как при досрочном погашении (а при стабильном финансовом положении любой заемщик старается погасить ипотеку досрочно) заемщик намного меньше экономит на выплате процентов, но в любом случае должен выплатить основную часть кредита — от этой обязанности его досрочное погашение не освобождает.

В любом случае выбор оптимальной системы платежей по ипотеке зависит от каждого конкретного случая. Поэтому оценивать скорее следует предложения разных банков, хотя в целом схема дифференцированных платежей выгоднее для заемщика за счет постепенного уменьшения платежей и экономии в случае досрочного погашения.