Что значит перевести ипотеку в другой банк?

Процедура называется рефинансированием или перекредитованием. Она представлена во многих ведущих банках. Заемщик имеет ипотеку по определенной ставке и увидел, что другой банк предлагает более низкий процент. Он может подать заявление и оформить договор с новым кредитором без согласия первого банка. Таким образом, перевести ипотеку в новую компанию.

Рефинансирование схоже с оформлением новой ипотеки. Нужно подать заявку, получить решение, собрать документы на недвижимость и вновь оценить ее стоимость. Но подробно о порядке оформления в соответствующем разделе.

Далее же стоит рассмотреть банки, которые предлагают перевести заем под новую программу, а также их условия и нюансы.

Банки, в которые можно выгодно перевести ипотеку

Перечень банков, условия которых будут рассмотрены в обзоре:

- Сбербанк.

- Газпромбанк.

- ВТБ.

- Россельхозбанк.

- Открытие.

Кроме них, перевести кредит можно в Альфа-Банке, Райффайзенбанке, других компаниях. В банках, представленных в списке, заемщик получить дополнительную сумму на личные цели, снизить общий размер переплаты по ипотеке.

Условия перевода ипотеки в Сбербанк

Общие условия в Сбербанке:

- оформление ипотеки в рублях;

- процентная ставка от 10.1% в год;

- минимальный размер займа 0.3 млн р.;

- погашение от 12 до 360 мес.;

- без комиссии за выдачу средств.

Максимальный размер кредита зависит от региона. В Москве и МО до 7 млн р. В остальных субъектах перевести заем можно на сумму до 5 млн р. Страхование жизни и здоровья клиента в добровольном порядке.

Перевод ипотеки в Газпромбанк

Газпромбанк предлагает 3 разных программы: рефинансирование для военных, по двум документам и стандартную программу для ипотеки. Ее условия включают:

- Размер кредита от 0.1 до 45 млн р. Минимальный размер займа не может быть меньше 15% от стоимости жилья.

- Минимальный срок погашения 3.5 лет для вторичного рынка и 1 год для строящегося жилья.

- Максимальный срок оплаты 30 лет.

- Процент от 10.2% в год.

Банк предоставляет средства единовременным переводом. Не берет комиссий и рассматривает заявление от 1 до 10 рабочих дней.

Нюанс! Со дня обращения клиента за перекредитованием до полного погашения кредита должно оставаться не менее 3.5 лет.

Банк предупреждает, что за последний год перед подачей заявки у заемщика должно быть не более двух просрочек длительностью до 29 дней.

Условия по переводу ипотечного кредита от ВТБ банка

Предложение ВТБ:

- включает фиксированную ставку на весь период исполнения обязательств;

- размер ставки от 9.6% в год;

- оформление в рублях;

- оплата до 360 месяцев, но по двум документам до 240 месяцев;

- выдают ссуду не более 90% от стоимости недвижимости;

- максимальный размер в рублях – 30 млн.

Заемщик может взять ссуду без комиссии, как и погасить, перевести средства другому кредитору.

Особое условие: если сумма кредита к стоимости жилья больше 80%, то банк увеличивает процентную ставку на 0.5% в год.

Условия реструктуризации в банке Россельхоз

Перевести в Россельхозбанк можно на таких условиях:

- Ставка от 10.15% в год.

- В рублях.

- От 100 тыс. р. Максимальный размер ссуды зависит от города. В Москве – до 20 млн р., в Спб – до 15 млн р., в Московской области – до 10 млн р. В регионах до 5 млн р.

- Погашение до 360 мес.

- Без комиссий.

Компания предоставляет не более 80% от стоимости квартиры или таунхауса с землей. Если жилой дом с участком земли, то до 75% от стоимости объекта.

Заявление рассматривают до 5 рабочих дней. Допускается привлечение к сделке до трех созаемщиков и возможно изменение списка созаемщиков при рефинансировании.

Перекредитование от банка «Открытие»

Последний вариант перекредитования в обзоре у банка «Открытие». Он предлагает перевести ипотеку на таких условиях:

- перевести с созаемщиками до трех человек;

- без комиссий за оформление и выдачу денег;

- в рублях;

- погашение 3-30 лет;

- размер ссуды от 500 тысяч рублей до 30 млн рублей;

- процент от 9.6% в год;

- выдают ссуду от 20 до 85% от стоимости жилья.

В некоторых регионах максимальный размер ссуды ограничен. Перевести ипотеку в Спб и Ленинградской области можно на сумму до 15 млн р., а для других регионов размер кредита не должен превышать остатка в прежнем банке.

Как перевести ипотеку в другой банк: условия, порядок и отзывы

Сейчас большая часть квартир покупается в ипотечный кредит, а не из собственных накоплений, и многие спустя время задаются вопросом, как перевести ипотеку на квартиру в другой банк с более выгодным процентом.

Могло получиться так, что человек не задумывался над этим вопросом раньше и брал кредит в самом популярном банке. Возможно, через время появились более выгодные условия в другой организации. В любом случае причины не так важны.

Перекредитоваться под меньший процент под силу каждому, о чем и пойдет речь в статье.

Что это такое

Что представляет собой переоформление ипотеки на дом или квартиру в другой банк? Человек получает кредит в другой организации и с помощью этих денежных средств выплачивает ипотеку в первом. В итоге он становится клиентом нового банка, который предлагает более выгодные условия.

Банку, в который вы хотите перейти, выгодно получить нового клиента. Если гражданин соответствует условиям, то сделать рефинансирование ипотеки несложно. Компания, в которой вы являетесь заемщиком, не может в этом помешать, о чем необходимо учитывать, не боясь начинать сотрудничать с новой организацией.

Однако если в договоре указано, что вы не можете досрочно погасить кредит, то переход в другой банк невозможен. Многие банки стали перестраховываться и прописывать это в своих договорах. Если вы оплачиваете ипотеку досрочно, банк теряет доход, ведь проценты начисляются каждый год. Чем раньше вы погасите ипотеку, тем меньший доход получит организация.

Вы должны быть готовы к тому, что в будущем данная кредитная организация не даст вам взять еще один кредит – автокредит, ипотеку или потребительский. Связано это с тем, что банки не любят досрочные погашения займов.

Им проще перестраховаться и не сотрудничать с вами повторно. Если вы решили рефинансировать заем, то должны быть готовы к тому, что друзьями вы с этим банком не останетесь.

Подумайте, действительно выгодно ли переходить к другому кредитору по ипотеке.

Условия рефинансирования

Перевод ипотеки в другой банк не всегда возможен. Стоит приготовиться к тому, что в кредитной организации вам откажут. Рефинансировать ипотеку можно в следующих случаях.

- Объект недвижимости – жилье на вторичном рынке. Другие варианты банкам неинтересны. Если вы покупали квартиру в новостройке, то перекредитовать ипотеку у вас вряд ли получится.

- Вы должны добросовестно выплачивать ипотечный кредит хотя бы один год. Если вы оформляли ипотеку всего пару месяцев назад, то перевестись не получится. Данный срок установлен для того, чтобы кредитная организация посмотрела, как вы выплачиваете ипотеку. Им важно, чтобы у клиента не было просрочек.

- У каждой компании свои требования к квартирам, которые они кредитуют. Рефинансируемыми являются не все случаи. Какие банки предоставляют услугу, какие у них есть условия, вы можете узнать в интернете или на личном приеме в организации. Можно ли оформить новую ипотеку в банке, который вам понравился, следует узнать заранее.

- Паспорт заемщика.

- Справка, которая подтверждает официальные доходы. Без нее вам не предоставит кредит ни один банк.

- Договор о кредитовании с прошлым банком.

- У вас не должно быть задолженностей по кредиту. Переоформление ипотеки не должно быть способом для избавления от долгов. Кредиторам невыгодно работать с клиентами, у которых нестабильное финансовое положение.

- Вы должны внести первый платеж в самые ближайшие дни. Подготовьте деньги заранее, так как данное условие встречается у многих организаций.

- Существует огромное множество банков и у каждого из них десятки кредитных предложений с отличающимися условиями.

- Потребительские кредиты занимают первое место по количеству, а ипотечные – по полученным суммам.

- Принципиальная разница между ними прослеживается по нескольким пунктам:

Новый банк имеет право заново запросить документы, которые подтверждают платежеспособность. Если в финансах что-то изменилось в худшую сторону, то лучше не пытаться просить о переводе ипотеки, так как вам, скорее всего, откажут.

Важно! Банк, в котором у вас сейчас оформлена ипотека, не может отказать вам в переводе. Некоторые организации говорят своим клиентам, что не могут дать разрешения, так как не хотят терять платежеспособных клиентов и выручку. Перекредитовавшись, вы лишаете банк своих выплат по процентам.

Оформление

Если вы решили, что хотите получить ипотеку в другом банке, который предлагает для вас более выгодные условия, стоит подготовиться к тому, что будут требовать весь пакет документов, чтобы провести сделку. Перекредитуют вас только в том случае, если банк получит все необходимые бумаги.

Обычно решение принимается в течение одного часа, однако это в большинстве случаев это зависит от банка (иногда он рассматривает заявку в течение нескольких дней). Если вы решили перенести свой кредит, то этим лучше начать заниматься заранее.

Организация может потребовать следующее.

Чтобы с процедурой не возникло проблем, следует обо всем этом узнать заранее. Для начала нужно навести справки и только потом обращаться в банк, который вам понравился. Решение должно быть взвешенным и обдуманным. У проведенной сделки нет отмены.

Внимательно читайте договор: банк, который вас перекредитовывал, может оказаться не самым выгодным решением. С переводимыми ипотеками не сохраняются вместе и первые условия. У нового кредитора могут быть свои требования, к чему многие оказываются не готовы.

Не стоит рассчитывать на то, что сотрудники банка сами вас обо всем предупредят.

Рефинансирование предлагают много банки, ведь им выгодно получить нового клиента, который будет приносить им прибыль. Для переоформления ипотеки вы можете обратиться, например, в Сбербанк или в ВТБ 24. Данные организации предлагают выгодные условия, а Сбербанк есть в любом населенном пункте, и с получением кредита проблем не возникнет. Проводят такие сделки и другие банки.

Теперь вы знаете, как переоформить ипотеку. Вам не могут запретить это сделать, если в договоре не прописано дополнительных условий. Желательно не подписывать кредитных договоров и не сотрудничать с банками, которые запрещают досрочно гасить ипотеки.

За несколько лет жизнь может измениться – например, финансовые возможности улучшатся, и вы захотите избавиться от всех своих кредитов. Лучше взять заем в банке с более гибкими условиями, чтобы иметь право выбора.

Переходя в новый, рефинансирующий банк, также стоит задуматься обо всех этих нюансах.

Процедура перевода ипотеки в другой банк, в котором более выгодный процент Ссылка на основную публикацию

Как потребительский кредит перевести в ипотечный?

Существование в кредит сегодня стало обычным и распространенным явлением. Большинство работающих граждан постоянно пользуются кредитами, включая ипотеку, потребительский кредит и средства на кредитной карте. Различные ставки, сроки уплаты и продолжительность погашения вызывает желание оптимизировать платежи и решить вопрос, как потребительский кредит перевести в ипотечный.

Основные различия в условиях потребительских и ипотечных кредитов

В потребительском кредите просто декларируется и направление использования средств в дальнейшем не отслеживается, особенно, если кредит погашается своевременно.

В потребительских договорах наличие залога зависит от кредитуемой суммы, небольшие по размеру кредиты выдаются без залога, Для ипотеки залог обязателен и его объектом становится чаще всего приобретаемая недвижимость.

Если кредит на потребление выдается на срок от 1 до 5 лет, то ипотека погашается в течение 15-25 лет.

При наличии нескольких кредитов, условия ипотеки более выгодны для заемшиков и не удивительно, что возникает вопрос, как потребительский кредит перевести в ипотечный.

Возможность изменения условий кредитования

Еще несколько лет назад и речи не было о том, чтобы банк согласился изменить первоначальные условия кредитования на более щадящие для клиента.

В последние годы появился механизм перекредитования, которым могут воспользоваться все граждане. Такая возможность начала широко применяться в результате постепенного, но неуклонного снижения Банком России учетной ставки.

Советуем прочитать: Как взять кредит без дохода?

Смысл перекредитования или рефинансирования заключается в том, что гражданин переводит свой кредит из одного банка в другой.

В результате:

- заемщик переходит на более выгодные условия кредитования,

- банк, предложивший щадящие условия, получает новых клиентов.

Сегодня множество банков предлагает услуги по рефинансированию или перекредитованию. Среди них можно назвать Сбербанк РФ, ВТБ 24, Газпромбанк, Промсвязьбанк, Возрождение и другие.

Условия перекредитования

Перекредитование – непростой процесс, который строго контролируется банковскими служащими, и требует выполнения ряда условий.

Примерный перечень требований, который предъявляют в большей части банков,:

- отсутствие задолженности по кредиту, как текущей, так и просроченной;

- срок действия кредита – не менее определенного периода (от 3 месяцев и больше)

- кредит оформлен в рублях;

- наличие положительной кредитной истории;

- существует залог, обеспечивающий всю сумму объединенных кредитов.

- При рассмотрении заявления на перекредитование учитываются все условия и применяются различные схемы рефинансирования.

- Если у гражданина существует только потребительский кредит, даже если он взят на строительство дома, то ему практически невозможно будет заключить договор в новом банке на условиях ипотеки.

- Совсем иначе рассматривается вопрос о рефинансировании, если у клиента банка уже есть оформленная ипотека и дополнительно открыты один или несколько потребительских кредитов.

- В этом случае возможно присоединение их и включение в состав ипотеки на условиях, предлагаемых банком, оказывающим услугу перекредитования.

- Например, если потребительский кредит был взят на уплату первичного взноса или ремонт жилья, а основная стоимость квартиры оплачивается за счет ипотеки.

Процедура перекредитования

Если для первоначального получения кредита необходимо собрать немало документов, то процедура перекредитования еще сложнее и состоит из множества этапов и последовательных действий.

Процедура согласования рефинансирования и перевода кредитов в другой банк выглядит следующим образом:

- заемщик собирает документы и пишет заявку в банке о проведении перекредитования (перечень необходимых бумаг можно взять в банковском учреждении);

- получает положительное решение о предоставлении кредита на условиях банка;

- пишет заявление в банке, выдавшем первичный кредит, о досрочной оплате (заверенная банком копия заявления вручается будущему кредитору);

- заключается новый договор кредита и страхования;

- новый кредитор перечисляет средства предыдущему банку, которыми погашаются ранее взятые ссуды;

- производится перерегистрация залога недвижимости с одного банка на другой.

В результате заемщик продолжает погашать кредит, но уже по новым процентам.

Необходимость перевода потребительского кредита в ипотеку

Несмотря на то, что ипотека выдается с меньшими процентами, перевод потребительского кредита на новые условия не всегда выгоден, так как существенная часть экономии съедается платежом, который клиент оплачивает банку за услугу перекредитования.

Существуют случаи, когда перевод потребительского кредита на условия ипотеки приводит к значительной экономии денежных средств. Речь идет о погашении ипотеки за счет материнского капитала.

Советуем прочитать: Выгодно ли брать квартиру в ипотеку?

Данная программа не обеспечивает средства под потребительские кредиты, а перевод сумм на условия ипотеки позволяет воспользоваться средствами государственной помощи.

Необходимо предварительно уточнить у сотрудников банка, возможно ли погашение нового ипотечного кредита за счет перечисления материнского капитала.

Вывод: На вопрос, как потребительский кредит перевести в ипотечный, нет однозначного ответа. Такая возможность существует, но она требует совпадения предложений от банка и интересов заемщика.

Источник: https://bankingsite.ru/kak-perevesti-ipoteky-v-drygoi-bank-ysloviia-poriadok-i-otzyvy/

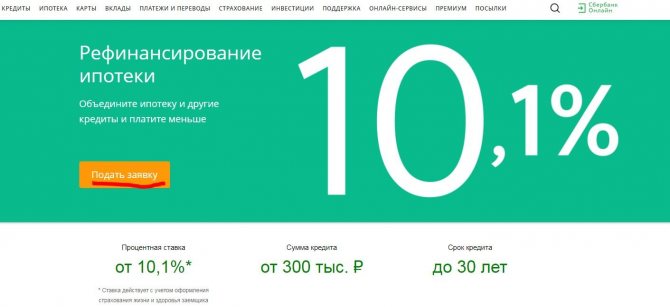

Как подать онлайн-заявку на ипотеку?

Многие заемщики задаются вопросом, можно ли перевести ипотеку в другой банк, оформив все через интернет, или нужно идти в ипотечный центр.

Ответ, да, можно. Для этого заемщик выбирает банк с выгодной ставкой. Заходит на официальный сайт и выбирает программу рефинансирования – стандартную, по двум документам и т. д.

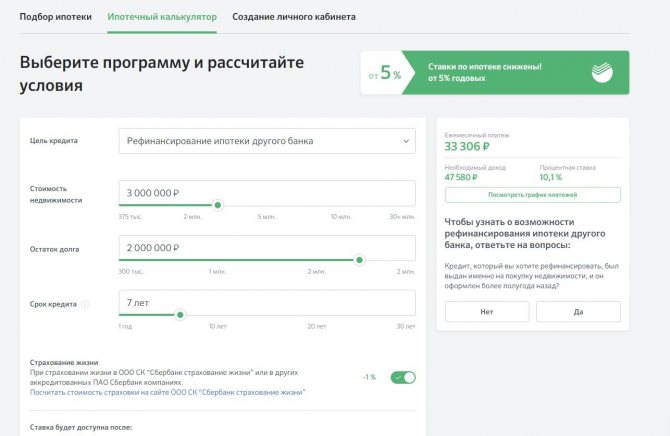

Затем рассчитывает условия на калькуляторе либо сразу нажимает кнопку «подать заявку» или «оформить заявку». На примере Сбербанка на скриншоте видно, что оформление заявки доступно сразу же при переходе на программу.

После нажатия пользователя переводят на страницу ДомКлик – сервиса Сбербанка, откуда можно отправить анкету на рассмотрение в банк. Клиенту предлагают рассчитать условия на калькуляторе, заполнить личные данные и завести личный кабинет на сайте.

Загрузка документов также доступна онлайн. Предложенная процентная ставка станет доступна после регистрации, согласия страховать жизнь и здоровье, а также подтверждения оплаты рефинансируемой ипотеки в текущей компании.

Можно ли ипотеку перевести в другой банк?

Вопрос о переводе ипотеки в другой банк может возникнуть по ряду причин. Прежде чем начать такую процедуру, заемщику стоит внимательно изучить все ее преимущества и недостатки.

Причины перевода ипотеки в другой банк (рефинансирование)

Чаще всего заемщик задумывается о рефинансировании тогда, когда на рынке появляются условия кредитования существенно выгодней, чем в действующем договоре. Неудивительно, что за такой длительный период условия по вновь оформляемым кредитам успевают поменяться ни один раз.

При этом, если заемщик обратится к своему кредитору с целью снижения ставки, то, с большой вероятностью, он получит отказ. А вот банки-конкуренты готовы перекредитовать платежеспособных заемщиков. Тем более, что они уже показали свою добросовестность, оплачивая ежемесячные платежи.

Вопрос о рефинансировании может возникнуть и при ухудшении финансового состояния заемщика. Одним из способов решения проблемы «непосильности обязательного платежа» является увеличение срока кредитования.

Текущий же кредитор не всегда может или хочет предоставлять подобную программу. Таким заемщикам труднее всего решить свой вопрос, так как не каждый банк готов выдать средства клиенту, у которого ухудшается финансовое состояние.

Заемщики иногда с помощью рефинансирования решают вопрос за счет увеличения суммы кредита. Это возможно, когда значительная часть долга уже выплачена, а клиенту необходимы кредитные средства на какие-то другие нужды.

Когда рефинансирование выгодно?

Прежде чем решиться на перевод ипотеки в другой банк, необходимо тщательно просчитать выгодность этой операции. Процентная ставка должна быть меньше текущей, по крайней мере, на 2%.

Сейчас такие предложения можно найти, если первоначальный кредит оформлялся до 2006 года. Не стоит забывать, что нужно будет оплачивать снова услуги оценщика, страховые платежи, комиссии и т.

д.

Особого внимания заслуживают и пункты в договоре, касающиеся процедуры досрочного погашения. Хотя на текущий момент законодательством не допускается запрет на досрочное закрытие кредита, банки могут вносить в кредитный договор различные особые условия такого погашения.

Бумажная волокита

В новом банке клиент будет проверяться так же, как и при обычном оформлении ипотеки.

- Во-первых, необходимо внимательно изучить его требования к потенциальным заемщикам и объекту ипотеки. Тот факт, что в одном банке выдали кредит без справки о доходах или на покупку квартиры в старом доме, не означает, что средства выдаст и другой кредитор.

- Во-вторых, все бумаги необходимо собирать заново. Речь идет не только о документах, подтверждающих финансовое состояние, но и о справке о прописанных, техническом паспорте, правоустанавливающих документах и т.д.

Процедура

Ошибочным является мнение, что заемщик обязан получить разрешение о рефинансировании у текущего кредитора. Его задача – только поставить его в известность о своих намерениях.

Дальше необходимо согласовать процедуру рефинансирования. Это можно делать несколькими способами.

Самый простой, с точки зрения документального оформления, – это погашение кредита в первом банке и оформление ипотеки у другого кредитора под залог недвижимости, которая уже находится в собственности.

Но такой способ имеет очень существенный недостаток: заемщику нужно где-то взять сумму денег, чтобы погасить весь остаток по кредиту.

Рефинансированием в чистом виде является передача закладной. Она подтверждает права залогодателя и содержит в себе основную информацию о кредитной сделке. Ее оформление при получении первого кредита значительно упрощает передачу ипотеки в другой банк.

Оформляя рефинансирование, достаточно выполнить на закладной передаточную надпись. После этого второй кредитор перечисляет деньги первоначальному. Риски всех трех сторон при такой операции минимальны.

Законодательством также разрешается, так называемая, последующая ипотека. Это означает, что недвижимость с действующим обременением банка может быть передана в залог другому кредитору.

Основное условие – стоимость залога не должна быть меньше, чем задолженность по двум кредитным договорам.

В случае принудительной реализации залога, в первую очередь, погашается задолженность по договору, который был оформлен раньше.

Эти два способа интересны, прежде всего, заемщику, так как ему не нужно искать средства для погашения остатка, а достаточно только оплатить сопутствующие расходы.

Как видно, процесс перевода ипотеки в другой банк сопровождается немалой бумажной волокитой и дополнительными затратами. Поэтому, прежде чем обращаться в другой банк, стоит сообщить о своих потребностях (уменьшить платеж, увеличить сумму и т.д.) текущему кредитору. Возможно, банк не захочет терять клиента и ему будут предложены удобные способы решения вопроса.

Источник: https://law03.ru/finance/article/perevod-ipoteki-v-drugoj-bank

Требования к заемщику

Основные требования к кандидату, если он оформляет перевод ипотеки в другой банк:

- Наличие российского гражданства.

- Регистрация постоянная или временная. В Паспорте должна стоять отметка о регистрации. Если ее нет, то необходимо предоставить документ о регистрации.

- Положительная кредитная история.

- Возраст от 20 до 65 лет.

- Стаж работы на последнем месте полгода. Общий трудовой стаж за последние 5-6 лет от года.

Если для молодого человека это первая работа, где он трудоустроен полгода, то многие банки требуют стаж от года. При условии, что кандидату не исполнилось 25 лет.

В Сбербанке требования к возрасту мягче. Можно оформить ипотеку с 21 года до 75 лет.

Условия рефинансирования

Перевод ипотеки в другой банк не всегда возможен. Стоит приготовиться к тому, что в кредитной организации вам откажут. Рефинансировать ипотеку можно в следующих случаях.

- Объект недвижимости – жилье на вторичном рынке. Другие варианты банкам неинтересны. Если вы покупали квартиру в новостройке, то перекредитовать ипотеку у вас вряд ли получится.

- Вы должны добросовестно выплачивать ипотечный кредит хотя бы один год. Если вы оформляли ипотеку всего пару месяцев назад, то перевестись не получится. Данный срок установлен для того, чтобы кредитная организация посмотрела, как вы выплачиваете ипотеку. Им важно, чтобы у клиента не было просрочек.

- У каждой компании свои требования к квартирам, которые они кредитуют. Рефинансируемыми являются не все случаи. Какие банки предоставляют услугу, какие у них есть условия, вы можете узнать в интернете или на личном приеме в организации. Можно ли оформить новую ипотеку в банке, который вам понравился, следует узнать заранее.

Новый банк имеет право заново запросить документы, которые подтверждают платежеспособность. Если в финансах что-то изменилось в худшую сторону, то лучше не пытаться просить о переводе ипотеки, так как вам, скорее всего, откажут.

Важно! Банк, в котором у вас сейчас оформлена ипотека, не может отказать вам в переводе. Некоторые организации говорят своим клиентам, что не могут дать разрешения, так как не хотят терять платежеспособных клиентов и выручку. Перекредитовавшись, вы лишаете банк своих выплат по процентам.

Список необходимых документов

Перевод ипотеки в чужой банк требует предоставления следующего перечня документов:

- паспорт – оригинал и копии страниц;

- страховой номер индивидеального лицевого счета (ИЛС);

- документ о регистрации, если она временная;

- бумаги о платежеспособности. Банки принимают 2-НДФЛ справки по установленному образцу или в свободной форме, 3-НДФЛ;

- документы о трудоустройстве, также принимаются различные формы подтверждения: копии трудового договора, трудовой книжки или выписка из нее, срочный контракт и проч.

Для рефинансирования предоставляется копия кредитного договора, справка о сумме задолженности текущему кредитору. Она должна быть действительна, так как срок ее действия ограничен 30 календарными днями.

Позднее при одобрении заявки предоставляются документы по залогу. Обычно заявитель должен их подать в течение 90-120 дней.

Документы

Банк требует предоставления следующей документации:

- Гражданский паспорт.

- Трудовая книжка, подтверждающая трудовую занятость.

- Справка о постоянных доходах.

- Заявление (анкета).

Кредитор может запросить дополнительные документы: ИНН, СНИЛС, свидетельство о браке потенциального клиента, военный билет и другие. Пакет документов зависит от конкретного банка. От прежнего плательщика ипотечного кредита нужен только паспорт и заявление.

Пакет необходимых документов в каждом банке может отличаться, поэтому такую информацию нужно будет уточнить у кредитного специалиста.

Как правило, будущий заемщик должен предоставить:

- паспорт;

- копию трудовой книжки;

- справку по форме 2-НДФЛ;

- заявку на выдачу кредита;

- заявление о снятии обязательств с действующего клиента и возложении их на себя.

Порядок переоформления ипотеки

Ключевые этапы при переносе ипотеки в другой банк:

- Посмотреть выгодные предложения на рынке, выбрать кредитора.

- Заполнить заявление на сайте интересующей компании. Дождаться первичного решения по переводу ипотеки.

- Получить уведомление о согласии банка и начать собирать документы на недвижимость.

- Обратиться в оценочную компанию и запросить отчет о стоимости недвижимости.

- Отдать документы кредитору и подписать документацию о новых условиях.

- Банк переводит средства предыдущему кредитору для погашения задолженности.

- Заемщик оформляет регистрацию обременения на недвижимость в Росреестре. Также он переводит права на залог от предыдущего банка к новому.

При рефинансировании и любой другой ипотеке рекомендуется подавать одну заявку в компанию. Это связано с тем, что специалисты видят активность заемщика по бюро кредитных историй. Если он обратится сразу в десяток банков, то в компании решат, что у человека проблемный кредит либо сложная финансовая ситуация. Большинство банков откажут перевести ссуду.

Но повысить шансы на более выгодный кредит можно, обратившись к кредитному брокеру. Он сотрудничает с банками и может посылать сразу несколько заявок, предложив клиенту перевести ипотеку по оптимальным условиям.

Важно! Ипотечный брокер экономит деньги заемщика.

Ипотечный брокер dom-bydet.ru помогает заемщикам в получении ипотеки, рефинансировании, а также договаривается с банками о более низкой процентной ставке, что экономит средства клиента.

Издержки заемщика при переводе ипотеки

Несмотря на выгоду от нового ипотечного кредита, заемщику предстоит потратить собственные средства во время переоформления.

Чтобы перевести кредит, придется оплатить следующие процедуры:

- расходы на сбор комплекта документов;

- оплата за оценку стоимости недвижимости;

- новое оформление полиса страхования на имущество, жизнь и здоровье;

- комиссия за открытие счета, в некоторых случаях единовременная выплата за снижение ставки, выдачу денег;

- оплата за перевод средств прежнему кредитору;

- снятие обременения прежнего банка с жилья;

- регистрация залога в кадастровой палате.

Услуги за оценочную стоимость могут обойтись заемщику без расходов, поскольку некоторые банки предлагают провести процедуру за свой счет.

Оплата страхового полиса также имеет свои нюансы. Обычно банки требуют, чтобы страховая фирма была аккредитована. Если первичная компания аккредитована у нового банка, возможен зачет страховой премии.

Нюанс! Страховая компания может потребовать переоформить договор или отказать в его продлении.

При оформлении ипотеки в валюте и ее последующем изменении возможны издержки в ходе конвертации.

Причины отказа другого банка

Перевести ипотеку в новый банк может быть не так просто. Вот некоторые из распространенных причин, по которым кредиторы отказывают заемщикам:

- Плохая кредитная история.

- Низкая платежеспособность.

- Стоимость недвижимости снизилась.

- Человек за время погашения ипотеки совершил незаконную перепланировку.

- Нет страхового полиса.

- Разница между процентными ставками менее 1%.

Не во всех банках перечисленные причины могут стать поводом для отказа. Перенести ипотеку в другой банк возможно, но нужно найти организацию, которая согласится снизить ставку для текущего кредита и условий, указанных в договоре.

Основные причины перевода ипотеки в другой банк

Обычно ипотечные кредиты в России выдают на 15 лет. На протяжении этого времени банк не единожды успевает поменять свои процентные ставки и условия кредитования. Более выгодные условия – не единственная причина, по которой бывает необходимо перевести ипотеку в другой банк: иногда возникает потребность сменить валюту, а тем заёмщикам, которые набрали несколько жилищных кредитов, разумнее объединить их.

Но основная причина поисков возможностей рефинансирования – появление более удобных и выигрышных условий кредитования, нежели в текущем договоре. Ипотека – длительный проект, и условия по кредиту могут меняться многократно.

Однако ставки, как правило, не снижаются, и даже если заёмщик обратится в свой банк с соответствующей просьбой, ему почти наверняка откажут. К счастью, на отечественном рынке кредитных услуг сегодня присутствует много банковских организаций. Конкуренты всегда идут навстречу платежеспособным заёмщикам, аккуратно вносящим платежи каждый месяц, и предлагают им рефинансирование ипотеки.

Необходимость в перекредитовании возникает и тогда, когда дела у получателя ипотечного кредита идут плохо, доходы падают, и ежемесячный обязательный платёж становится непосильным бременем. В этом случае оптимальное решение – продление срока ипотеки. Однако кредиторы обычно в этом не заинтересованы, поэтому не торопятся предлагать клиентам новые условия. Данной категории заёмщиков приходится тяжелее всего: далеко не все банки хотят кредитовать клиента, чьё финансовое состояние не слишком надежно и постоянно ухудшается.

В некоторых случаях рефинансирование ипотеки состоит в повышении суммы кредита. Банк может пойти на такую меру, если основная часть долга уже погашена, а клиент нуждается в очередном займе для реализации каких-то других потребностей.

Почему же от самих банков заёмщикам не поступают предложения перекредитоваться на более удобных условиях, если проценты по ипотечным кредитам меняются в выгодную для клиентов сторону? Да потому, что банки не хотят потерять часть прибыли из-за сокращения ставок. Однако получатель жилищного кредита всегда может перевести свою ипотеку в другой банк, если это будет ему выгодно. Хотя, конечно, проще было бы перекредитоваться в той организации, с которой уже есть договор: не нужно переоформлять залог, заново собирать документы, и т. п.