Досрочное погашение ипотеки не только позволит ускорить выплату задолженности, но и поможет снизить расходы, поскольку в результате перерасчёта сумма начисленных процентов уменьшится. А рассчитать возможную выгоду можно с помощью специального ипотечного калькулятора с досрочным погашением. Он отличается от обычных наличием дополнительных пунктов, позволяющих добавить в расчёты сведения о дополнительных взносах и платежах. В результате должники получают возможность заранее узнать, насколько выгодными окажутся их действия, и подсчитать сумму, которую получится сэкономить. При этом использование калькулятора не сложнее внесения данных в excel. Заёмщикам достаточно просто указать нужные суммы и данные и запустить процесс вычислений. Остальное произойдёт автоматически, без их активного участия.

Инструкция использования калькулятора

Процесс использования ипотечного калькулятора предельно прост.

Заёмщикам придётся:

- ввести сумму кредита, срок и процентную ставку;

- указать дату выдачи займа и уточнить тип платежей (аннуитетные или дифференцированные);

- добавить сведения обо всех запланированных и сделанных досрочных взносах;

- запустить процесс вычислений;

- дождаться результата.

Как уже говорилось выше, от должников потребуется минимум действий. Они обязаны точно заполнить все требуемые поля и нажать кнопку проведения расчётов. В случае, когда должник сомневается в будущих выплатах, стоит провести несколько вычислений, последовательно заменяя дополнительные данные (о досрочных выплатах). Если требуется сравнить несколько вариантов, стоит открыть пару дополнительных вкладок и повторить процесс. Это кажется немного неудобным, зато позволит получить точный результат и заранее рассчитать потенциальную выгоду.

ВТБ-банк: изучаем онлайн-калькулятор

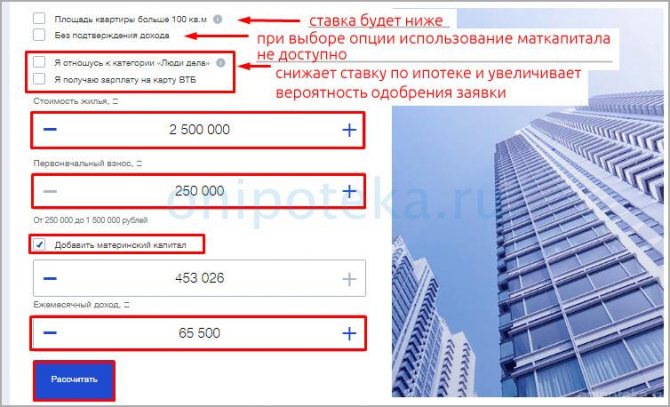

Открыв на сайте банка соответствующую вкладку меню, можно рассчитать ипотеку ВТБ с графиком платежей. На какие моменты пользователю следует обратить внимание:

- требуется установить регион расположения приобретаемой недвижимости;

- выбрать цель кредитования — под новое строительство или покупку готового жилья;

- вносят параметры будущего обязательства – стоимость квартиры или дома, первичный взнос, ежемесячный доход;

- устанавливают «флажки», чтобы отметить преимущества кредитуемого объекта и особенности заемщика. Например, если покупаемая квартира превышает 100 кв.м или получатель относится к категории люди дела, предполагается оформление по двум документам, заем планируется для клиента-зарплатника;

- отметка-флажок возле пункта материнский капитал внесет корректировки в график платежей по ипотеке ВТБ. Подробнее о том, Как рассчитать ипотеку с материнским капиталом в ВТБ на калькуляторе онлайн — читайте в другой статье.

Если вариант покупки не выбран и соискатель сомневается в доступности заемных средств, справа необходимо установить переключатель — считать от дохода. Тогда калькулятор определит сумму займа, рекомендованного для доходной части семьи. После всех действий выбирают кнопку Рассчитать, и в правой стороне экрана появится информация:

- сумма кредита, которую сможет обслуживать заемщик;

- ежемесячный платеж, рассчитанный по аннуитету;

- итоговая процентная ставка.

Рекомендуемая статья: Что будет с ипотекой, если банк обанкротится, надо ли платить

Распечатать документ можно нажатием одной кнопки. Выглядит расчет просто — на печать выводится текст, который уже есть на экране. Калькулятор и график платежей по ипотеке ВТБ учет маткапитала проводит упрощенно — господдержка вычитается из доступного займа.

Особенности досрочного погашения ипотеки

Несмотря на кажущуюся простоту досрочного погашения, даже столь простая процедура имеет правила. Лучший способ ознакомиться с ними – прочтение кредитного договора.

Но в общих чертах условия следующие:

- должник обязан предупредить банк о желании увеличить взнос и заплатить дополнительную сумму;

- предупреждение может быть даже устным, но рекомендуется подавать письменную заявку;

- подавая заявку, клиент берёт на себя обязанность заплатить;

- для отказа от обязательств требуется отозвать заявку, подав второе заявление с соответствующей информацией;

- срок подачи заявки строго определён (указан в договоре);

- после оплаты долга производится перерасчёт;

- в результате сокращается или срок полного закрытия кредита или сумма ежемесячных платежей.

Иногда в договоре указываются и другие особенности, которые зависят от кредитной организации, выдающей деньги. Именно поэтому перед заключением договора требуется внимательно читать каждый раздел соглашения, не пренебрегая ни одним пунктом.

Какие сроки досрочного погашения ипотеки

Проведя расчёт досрочного погашения ипотеки, можно подавать заявку. Она оформляется в свободной форме, но должна чётко указывать:

- сумму доплаты, которую планируется внести;

- дату платежа.

При этом большинство организаций в 2020 году требует, чтобы заявление подавалось за 15 суток до даты платежа, но некоторые кредитные компании увеличивают данный срок до месяца или 45 суток.

Важно и то, что многие заведения принимают в качестве заявления обычный телефонный звонок в контактный центр, во время которого клиент заявляет о желании погасить часть задолженности. Но надёжнее личное посещение банка и подача письменной заявки, чтобы исключить неточности.

Минимальный размер оплаты

Ограничений суммы обычно не предусмотрено, поэтому должники способны внести на кредитный счёт как небольшой взнос, так и солидный платёж. Главное, чтобы он был целесообразным. То есть, сложно представить, что есть смысл тратить время на написание заявления из-за нескольких рублей. Зато внесение дополнительной тысячи способно стать солидным подспорьем в деле погашения задолженности.

Некоторые люди округляют сумму платежа для собственного удобства. В подобном случае также требуется заявление. При этом сумма, на которую увеличивается ежемесячный взнос, способна быть любой.

Перерасчёт процентов

Отдельного внимания заслуживает перерасчёт процентов. После внесения оплаты заёмщики способны потребовать уменьшения суммы ежемесячных взносов или срока выплаты долга. Во втором случае банку придётся дополнительно пересчитать объём переплаты. То есть, при аннуитетных платежах проценты начисляются сразу на весь срок кредитования. При снижении срока лишняя часть начисленных процентов пропадает. В результате задолженность снижается.

При дифференцированных платежах переплата уменьшается в любом случае, какой бы вариант перерасчёта ни выбрал клиент, поскольку в данном случае проценты зависят исключительно от остатка по кредиту.

Описание процедуры досрочного погашения ипотеки

Недостаточно просто внести средства на счет и ожидать, что финансовая структура самостоятельно спишет и учтет платеж вне графика.

Соблюдая следующий 3-х шаговый алгоритм, заемщик благополучно избавляется от ипотечного долга:

- Предварительное уведомление банка о планируемом погашении. Большинство организаций требует сообщать о планируемом взносе за 30 дней до наступления даты внесения и списания средств.

- Совместно с сотрудником банка назначается день, время, согласуется сумма к оплате. Если платеж не ведет к окончательному погашению, сотруднику банка потребуется подготовить новые документы с графиком платежей.

- В установленный день заемщик вносит согласованную сумму и получает новые расчеты платежей. В случае полной ликвидации ипотечного долга, необходимо требовать справку, подтверждающую отсутствие финансовых претензий к клиенту со стороны организации-кредитора.

Когда речь идет о досрочном расторжении договора и полной выплате банку, необходимо проконтролировать, чтобы ипотечный счет был обнулен, и банк представил справку о нулевом долге. В дальнейшем, данный документ позволит доказать несостоятельность всех возможных претензий банка и попыток взыскать дополнительные штрафы и неустойки.

Кроме того, справка об отсутствии долга станет основным документом, который даст право на перерегистрацию недвижимости со снятием отметки об обременении.

В каждой кредитной структуре – свои особенности выплат вне графика.

- Например, в Сбербанке успешно применяется для погашения удобный интернет-банкинг. Зарегистрированный в Сбербанк Онлайн пользователь может урегулировать ипотечный долг в дистанционном режиме.

- Для клиентов ВТБ 24 предусмотрена возможность оформления погашения с помощью звонка на горячую линию.

- Россельхозбанк, реализуя государственные программы ипотечного кредитования, может учитывать суммы субсидий в счет досрочного погашения.

Возврат страховки при досрочном погашении ипотеки

Ещё один плюс от быстрого закрытия задолженности – возможность вернуть часть платы за страховку. Размер полученной при этом выгоды невозможно рассчитать ни в одном калькуляторе досрочного погашения ипотеки, но она существенна.

Чтобы получить деньги, нужно:

- закрыть долг досрочно;

- убедиться, что страховка продолжает действовать;

- написать заявление в страховую компанию с требованием компенсировать оставшуюся неиспользованной сумму.

Важно подчеркнуть, что отказать клиенту не смогут, поскольку выгодополучателем по страховым случаям является банк. Но, поскольку долг выплачен, подобная ситуация становится бессмысленной, а сама страховка теряет собственное значение.

Получить более детальные консультации можно в офисе страховой компании или у его официальных представителей (все современные страховщики предоставляют клиентам бесплатный контактный телефон, по которому можно обратиться по любому вопросу).

График погашения платежей по ипотеке: сколько и когда платить

Узнать график платежей по ипотеке можно двумя способами:

- открыв договор с банком, где таблица транзакций оформлена приложением и скреплена подписями сторон;

- в Личном кабинете банка-онлайн.

Также предусмотрена функция СМС-информирования: на мобильный телефон поступает уведомление о предстоящем взносе и сроках. Заемщик может самостоятельно позвонить на горячую линию банка и получить информацию от оператора или автоматической службы информирования.

Посмотреть график платежей по ипотеке, получить детальную расшифровку можно онлайн. Для этого:

- входят в Личный кабинет онлайн-банка;

- выбирают вкладку Кредиты, если соглашений несколько — устанавливают указатель на интересующем, ипотечном;

- на мониторе по умолчанию появляется детальная информация по займу: сумма, сроки, схема начисления — дифференцированная или аннуитетные, очередной взнос и когда вносить, оставшийся к погашению долг.

Рекомендуемая статья: Последующая ипотека – что это и условия заключения

При этом рядом будет размещена кнопка График-платежей. Выбрав ее, можно не только посмотреть, но и распечатать график платежей по ипотеке.

Условия досрочного погашения ипотеки в крупных банках

Правила и порядок обслуживания при досрочном погашении кредита в крупных банках не отличается от описанного выше. Возможны лишь некоторые особенности, которые будут отражены в кредитном договоре (о важности его своевременного прочтения ранее уже говорилось). То есть, клиентам следует помнить о соблюдении сроков подачи заявки и полностью соблюдать указанные в заявлении условия (включая размер платежа). Иных важных особенностей и отличительных черт обслуживания в солидных организациях не предусмотрено.

Универсальный калькулятор: считаем самостоятельно

Более простую форму анализа платежеспособности предлагают универсальные сервисы. Один из них — Онлайн калькулятор ипотеки с графиком платежей. Программа разработана под аннуитетную схему кредитования и предусматривает внесение минимума данных:

- суммы ипотечного кредита;

- сроков, на протяжении которых предполагают пользоваться займом;

- ставки процентов.

В результате пользователь получает онлайн-график ипотечных взносов, в котором ежемесячный платеж разбит на основную задолженность и проценты по займу. Здесь же соискатель сможет подать онлайн-заявку в несколько банков.

В сети размещены и другие программы-калькуляторы, с помощью которых можно приблизительно рассчитать график платежей по ипотеке. И уже потом принять решение об оформлении кредита, подготовке пакета документов.

Рекомендуемая статья: Требования к документам на ипотеку онлайн

Особенности ипотеки в ВТБ 24 с досрочным погашением

Сегодня ВТБ 24 предлагает своим клиентам несколько ипотечных продуктов, в рамках которых можно приобрести первичное и вторичное жилье. Среди них имеются предложения социальной направленности, в том числе с привлечением материнского и жилищного сертификатов. При желании заемщик вправе принять решение о досрочном погашении кредита. Такая ситуация часто обусловлена появлением дополнительного источника дохода и свободных денежных средств, которые могут быть направлены на погашение задолженности.

В ВТБ 24 не существует ограничения на досрочное погашение займа, а клиент вправе внести платеж свыше графика или полностью закрыть кредит.

Преимуществами обслуживания в организации можно считать следующие возможности:

- Получение бесплатной карты для удобства внесения платежа, которую можно пополнять без комиссий, в том числе с использованием сервиса ВТБ-Онлайн или в банкоматах банка;

- Использование механизма настройки автоматического проведения платежа в соответствии с рассчитанным графиком;

- Привлечение сервиса онлайн или мобильного приложения для перечисления платежей и контроля их списания, получения достоверной информации относительно кредита и его погашения;

- Оперативное решение проблем по телефону горячей линии и получение при необходимости консультации.

При использовании специальной карты для расчетов важно учитывать, что деньги зачисляются на платежное средство мгновенно, но деньги необходимо внести до 19:00 на дату платежа по графику. Уточнить информацию о деталях расчета можно при помощи сервиса ВТБ-Онлайн или банкомата, в любом из подразделений банка или по телефону центра обслуживания клиентов.

Возможно будет интересно!

Можно ли взять 2 ипотеки параллельно в 2020 году

Досрочное погашение: используем Эксель-таблицу

Электронный график платежей по ипотеке в Excel работает корректно, даже если планируется досрочный расчет с банком. Поскольку операцию погашения кредита до установленного срока заемщик может использовать по одной из альтернатив, предлагается рассмотреть два варианта.

- Досрочный платеж поступает на уменьшение ежемесячных погашений. Тогда по аннуитетной схеме взносов, транзакции каждого месяца уменьшаются, но сроки кредитования остаются неизменными. В такой ситуации более выгодной выглядит дифференцированная модель начислений — снижаются проценты за счет оплаты части тела кредита, сокращается продолжительность кредитования.

В нашем примере можно более подробно разобрать график платежей по ипотеке с досрочным погашением. Пусть к январю 2021 будет оформлен материнский капитал на первого ребенка в объеме 466 617 руб. Тогда следующий платеж составит:

- по аннуитету — 2694,99 руб., но сроки останутся без изменений — 20 лет;

- по дифференцированной схеме — ежемесячное погашение основного долга останется таким же, но при этом график покажет уменьшение %-ого платежа и кредитных сроков.

- Досрочное погашение направить на сокращение кредитного периода. Альтернатива выгодна для аннуитета, поскольку уменьшится и срок кредитования, и переплата по процентам. Перенесем значение маткапитала в колонку На уменьшение срока и констатируем, насколько выгодней стало кредитоваться: ежемесячная оплата осталась прежней, но сроки сократились, как и переплата банку.

График платежей: что это такое

График платежей представляет собой документ, в котором содержится информация о сроках и суммах погашения кредита. Заемщик при заключении ипотечного договора знакомится с правилами погашения задолженности и подтверждает свое согласие с предлагаемыми банком условиями в момент подписания документов. График платежей внешне выглядит как таблица, в которой указана периодичность внесения оплаты по кредиту.

Обязательными принято считать следующие столбцы:

- дата очередного платежа;

- сумма для перечисления на счет для погашения;

- размер выплат по процентам и основному долгу;

- остаток кредитной задолженности после внесения платежа.

Некоторые банки дополняют таблицу столбцами о сумме внесения для досрочного погашения кредита. Наличие графика платежей под рукой позволяет заемщикам всегда знать, какую сумму и на какую дату необходимо платить. Подобный документ снижает риск появления просрочки из-за неверно проведенных клиентом расчетов или банальной забывчивости. Отсутствие таких обстоятельств позволяет избежать штрафов и сохранить хорошее качество кредитной истории.

Какие существуют варианты досрочного погашения ипотеки

Как оказалось, досрочно погасить ипотеку совершенно не означает, что если вы принесете в кассу финансового учреждения сто тысяч рублей, то ваш долг уменьшится ровно на эту сумму. Банки не были бы банками, если бы из каждого вашего шага не пытались бы извлечь выгоду. Поэтому, когда вы приносите определенную сумму для погашения долга, только часть ее (и не всегда это большая часть) идет на эти нужды. Внушительная сумма может погасить задолженность по процентам, например. Или взимается в качестве комиссии за пользование кредитом, или еще что-нибудь совершенно законное, но ужасно неприятное для заемщика. Поэтому, как только вы придете с подобным запросом в свое отделение банка, оператор предложит вам два способа досрочного погашения кредита:

- С уменьшением срока выплат. То есть, внося сумму, вы не гасите тело кредита (это та сумма, которую вы должны банку без учета процента), но «срезаете» количество месяцев, которые вы должны производить выплату. Таким образом, регулярно делая взносы больше установленных, вы можете полностью погасить кредит не за 15 лет, а за 10. При этом ежемесячная сумма платежей не изменится на весь срок действия кредитного договора.

- С уменьшением суммы по кредиту. В данном случае все нажитое непосильным трудом идет в счет погашения долга и процентов по нему (в разных банках по-разному, но в среднем вносимая сумма разбивается пополам на обе эти цели). Погашая кредит досрочно этим способом, вы также будете делать ежемесячные отчисления в течение оговоренных пятнадцати лет, но сумма с каждым платежом будет все меньше.

И как тут выбрать? В чем преимущества каждого из способов? Да ни в чем. Сто один калькулятор досрочного погашения кредитов в интернете показывает, что независимо от того, какую схему вы выберете, экономия (читай, уменьшение переплаты) будет одинаковым. «Тогда в чем же смысл?» — воскликнет обескураженный читатель. А смысл зависит от того, насколько вы уверены в себе и в завтрашнем дне, уж простите за рекламизм. Другими словами, если ваше финансовое состояние – кремень, вы важный сотрудник, обожаемый начальством, и вас ни за какие коврижки не уволят с занимаемой должности. Вы можете выбирать уменьшение сроков выплат. Тогда вы побыстрее расквитаетесь с долгами, не опасаясь ухудшения материального положения.

Если ваше благосостояние – как цирковой трюкач, который на высоко натянутом тросе едет на цирковом моноцикле и при этом жонглирует обезьянками (читай – нет уверенности в завтрашнем дне), то вам лучше всего гасить сумму кредита, чтобы ежемесячный платеж поскорее уменьшился до того размера, который вам было бы комфортно оплачивать даже с потерей работы и денежного благополучия.