Особенности ипотеки «Победа над формальностями»

Ипотека – это вид кредита, выдающийся банком на покупку жилья. Ипотека выгоднее потребительского займа, так как имеет более низкие проценты и лояльные условия. Но ипотечный кредит ВТБ оформляет не всем клиентам. Причины отказа могут заключаться в:

- Недостаточной заработной плате заемщика.

- Отсутствии обеспечения.

- Ненадежности клиента.

- Наличии текущих долговых обязательств.

Причин может быть много, но чаще всего люди получают отказ из-за недостатка документов, подтверждающих их платежеспособность. С программой «Победа над формальностями» от ВТБ трудности в этом плане не возникнут, ведь от человека требуется предоставление лишь таких документов:

- Паспорт с российским гражданством.

- СНИЛС.

- Для мужчин в возрасте от 21 до 27 лет – военный билет.

Всего лишь два основных документа и ипотека уже в кармане у человека. ВТБ оформляет ипотечный кредит без формальностей, так как люди, обращающиеся в этот банк, чаще всего уже являются его заплатанными клиентами и имеют хороший статус. Но это не означает, что абсолютно посторонний человек не может подать заявку на ипотеку в ВТБ.

Если клиент действительно желает заполучить заемные средства на покупку жилья, то он должен постараться доказать банку свою платежеспособность.

Требования к заемщику

То, что ВТБ просит предоставить всего лишь два документа, не означает, что другие параметры не будут влиять на решение банка. ВТБ обязательно проверит самостоятельно, как трудоустроен человек, и каков его доход. Последний должен минимум в два раза превышать предполагаемый ежемесячный платеж по ипотеке.

Если финансов у человека не хватает на получение необходимой суммы для покупки жилья, то можно несколько повысить шансы – прийти в банк с созаемщиком или поручителем. ВТБ допускает возможность до 5 таких лиц.

Человек должен иметь непрерывный стаж на одном месте работы в течение 1 года до момента подачи заявки на ипотеку в банк. И на момент самой подачи быть трудоустроенным, пусть и не совсем официально. ВТБ проверит абсолютно всю занятость своего клиента, чтобы убедиться в его платежеспособности на весь период кредитования.

Еще одно стандартное требование – возраст заемщика – 21-70 лет. Погасить ипотеку клиент ВТБ обязан до наступления крайней возрастной границы.

Условия ипотеки

Ипотека по программе «Победа над формальностями» имеет достаточно привлекательные условия для клиентов банка:

| Процентная ставка | От 10,7% |

| Срок кредитования | До 20 лет |

| Минимальная сумма ипотеки | 600 тыс. руб. |

| Максимальная сумма ипотеки | 5 млн. руб. для жителей Москвы, Санкт-Петербурга и этих областей, а для иных граждан – 15 млн. руб. |

| Размер первоначального взноса | Не менее 30% от стоимости приобретаемого жилья |

| Участие в программе страхования имущества | Обязательно |

Каждый заемщик должен понимать, что условия предоставления ипотеки являются стандартными по программе «Победа над формальностями», и к каждому конкретному клиенту банк будет подбирать наиболее приемлемые для двух сторон условия. Чем больше возможностей хочет иметь заемщик (большая сумма, длительный период, низкий процент), тем больше гарантий своей ответственности и платежеспособности он должен предоставить ВТБ.

Условия кредитования

Итак, условия кредитования по двум документам предусматривают:

- Приобретение как готового, так и строящегося жилья (в том числе у аккредитованного ВТБ застройщика), а также рефинансирование действующей ипотеки;

- Одобрение займа от 600 000 до 30 миллионов рублей;

- Период кредитования на срок, не превышающий 20 лет;

- Внесение первоначального взноса не менее 30 %;

- Комплексное страхование;

- Оформление кредита по программам «готовое жилье» и «строящееся жилье» под 8,4 % годовых при условии внесения первоначального взноса в размере более половины стоимости жилья;

- Рефинансирование кредита по ставке от 9 %;

- Кредитование по ставке от 9,4 % при условии того, что площадь приобретаемого жилого помещения превышает 100 квадратных метров.

Важно обратить внимание на то, что упрощенный вариант оформления ипотечного кредита в ВТБ запрещает заемщику выбор программы, предусматривающей использование средств господдержки, в том числе внесение материнского капитала в счет погашения первоначального взноса.

Возможно будет интересно!

Что такое нецелевая ипотека что это такое какие требования и условия

Ипотечное страхование

ВТБ может предложить заемщику два вида страхования:

- Страховка имущества, передаваемого в залог (приобретенная недвижимость) от риска утраты или повреждения. Является обязательной и при отказе от страхования заемщику в ипотеке будет отказано.

- Личное страхование заемщика от различных рисков по типу утраты трудоспособности, жизни, ограничения права собственности на владение имуществом и т.д.

Если человек отказывается от личного страхования в любом виде, то ВТБ автоматически повышает процент по ипотеке на один пункт.

Процентная ставка может возрасти и по другим причинам (большая сумма, но малый срок, низкий уровень зарплаты и т.д.), но это уже частные случаи.

Страхование при ипотеке

В предложении ВТБ страхование ипотеки «Победа над формальностями» установлена кредитная ставка в размере 13,6%. Кредит под такой процент заемщик получит, согласившись на комплексную страховку. В нее входит страхование:

- жизни, трудоспособности заемщика;

- повреждение предмета ипотеки;

- утрата приобретенного жилища;

- прекращение/ограничение права собственности на приобретенную недвижимость в первые три года владения жильем.

Страхование квартиры обязательно, а вот себя заемщик страхует по желанию. При отказе от комплексного страхования процент по займу возрастает до 14,6%.

ВТБ 24 предпочитает сотрудничать со страховыми компаниями, которые являются его партнерами. Когда заемщик желает воспользоваться услугами своего страховщика, то кредитор готов рассмотреть и такой вариант.

С перечнем требований, которые банк предъявляет к страховым организациям можно ознакомиться на официальном сайте ВТБ 24.

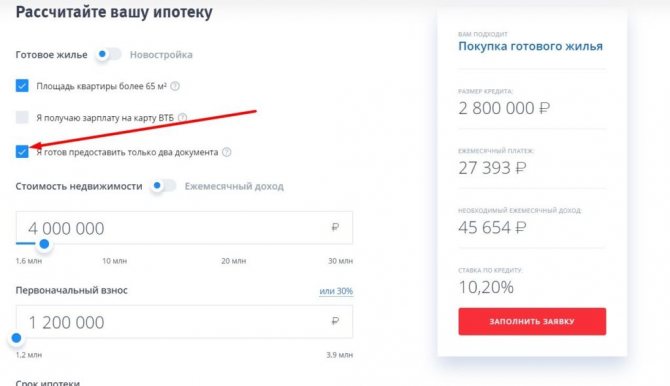

Ипотечный калькулятор

На официальном сайте ВТБ в разделе «Ипотека» подразделе «Победа над формальностями» можно найти кредитный калькулятор. Необходимо в нем поставить галочку напротив пункта «Я готов предоставить только два документа» и передвинуть курсоры по сумме, сроку и первоначальному взносу, чтобы увидеть расчеты:

- Общий размер ипотеки.

- Ежемесячный платеж и минимальный доход.

- Процентную ставку.

По этим данным человек сможет определить, насколько удобен и реален будет для него ипотечный займ по программе «Победа над формальностями».

Как подать заявку на ипотеку по 2 документам?

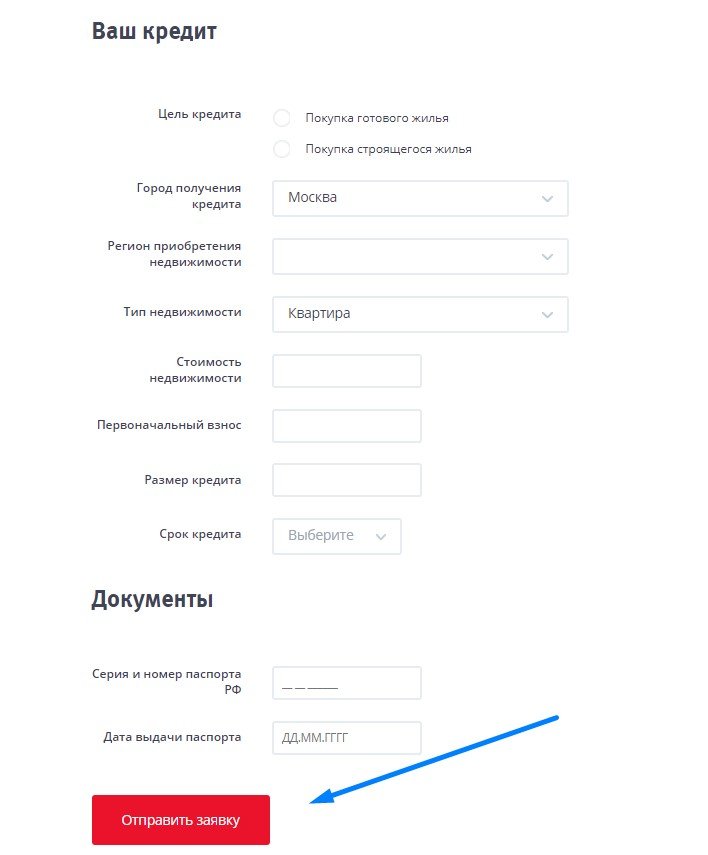

На официальном сайте ВТБ 24 есть возможность заполнить заявку на получение кредита для ипотеки. На сайте есть предложения для ЧЛ. Там есть графа «Победа над формальностью» – перейдите по ней и заполните нужные поля в анкете. Затем нужно ее отправить кредитной организации.

Банк рассматривает Вашу заявку в течение 24 часов. Он предоставит Вам свое решение, отправив смс, письмо на электронную почту или позвонив Вам на сотовый.

Если Вам одобрили кредит, то в назначенное время Вы встречаетесь с менеджером с нужными документами на руках и обсуждаете все детали сделки. Согласие банка действует 4 месяца, в течении которых Вы можете оформить займ.

Какие документы могут понадобиться?

Саму ипотеку ВТБ действительно оформит по двум документам. Но оформит – это означает, даст согласие на выдачу денежных средств. А вот для дальнейшего процесса не обойтись без:

- Кадастрового и технического паспорта на приобретаемое жилье.

- Выписки из Росреестра об отсутствии задолженностей по коммунальным платежам.

- Выписки из того же реестра о праве собственности на это жилье.

- Документа, подтверждающего передачу права собственности на жилье заёмщику.

- Договора купли-продажи.

- Оценки специалиста стоимости жилья.

Все эти документы обязательно понадобятся, когда ВТБ начнет рассчитывать возможную сумму по ипотеке. Также обязательным будет заполнение анкеты на выдачу ипотеки. Именно в ней необходимо будет указать все сведения о своем месте работы и заработке. Не стоит думать, что ВТБ не проверяет данную информацию – он делает упор на нее во время принятия решения о выдаче кредита.

Плюс программы «Победа над формальностями» в том, что саму справку о доходе и трудоустройстве предоставлять не надо, что хорошо, ведь не всегда есть такая возможность. Но указать доход и место работы все же придется.

Что нужно предоставить?

От будущего заемщика требуются, прежде всего, документы для идентификации личности. К ним относится оригинал и копия паспорта, а также номер страхового свидетельства обязательного пенсионного страхования (СНИЛС).

Самый важный документ – справка о доходах с места работы при выборе программы «Победа над формальностями» – не требуется.

Для идентификации личности можно также предоставить:

- пенсионное удостоверение;

- военный билет для мужчин, младше 27 лет;

- водительское удостоверение;

- ИНН.

Если 30-40% стоимости жилья уже размещено на текущем или депозитном счету, то можно подтвердить это соответствующим договором или выпиской. Однако в списке документов банка этот документ не значится.

Претендент на кредит должен заполнить очень подробную заявку-анкету. Если банк убедится в том, что у клиента есть средства на первоначальный взнос и выяснит, что у него хорошая кредитная история, то скорей всего заявка будет одобрена. Отсутствие справки о доходах не ведет к существенным рискам банка, так как вся информация о его доходах и расходах будет изложена в анкете заемщика.

Оформляя ипотеку по двум документам, заемщик не должен приносить в банк справку с работы или налоговую декларацию. Но он обязан оплатить самостоятельно не менее 30-40% стоимости квартиры.

Порядок оформления ипотеки

Оформить ипотеку по программе «Победа над формальностями» от ВТБ не труднее, чем любой другой вид кредита. Схема будет строиться следующим образом:

- Прийти в отделение ВТБ с паспортом и СНИЛСом и написать заявление (можно подать заявку онлайн на сайте).

- Сдать документы и дождаться предварительного решения.

- Получив положительный ответ, начать поиски квартиры. Решение банка действительно в течение 4 месяцев и именно за этот срок человек должен найти жилье и собрать все бумаги.

- Собрать полный пакет документов на приобретаемое жилье и принести его в банк.

- Обсудить условия выдачи ипотеки и подписать договор (попутно оформить договор страхования на залоговое имущество и личную страховку по желанию).

- Внести первоначальный взнос по ипотеке.

- Дождаться перевода от ВТБ в пользу покупателя и передать квартиру в залог банку.

После полной выплаты ипотеки квартира будет уже полноценно принадлежать бывшему заемщику, а до тех пор банк вправе забрать ее себе при несоблюдении условий ипотечного кредитования. Потерять квартиру или другое жилье не хочется ни одному заемщику, а потому в процессе оформления договора на ипотеку следует внимательно ознакомиться со всеми пунктами договора и не забывать выполнять их.

Как можно погашать кредит?

Чаще всего ВТБ предлагает клиентам аннуитетную схему погашения ипотечного долга. Вся сумма кредита вместе с процентами разбивается на весь период кредитования равными частями.

Эта схема удобна, так как нет необходимости следить за суммой платежа и можно настроить автоплатеж в личном кабинете ВТБ. Но вот переплата по процентам составляет значительную часть, чего не было бы в дифференцированной схеме платежа. Она подразумевает неравные, но заранее оговоренные платежи в установленные даты.

Во время подписания договора ипотеки человек должен предельно внимательно отнестись к данному пункту и выбрать для себя наиболее удобную схему.

ВТБ разрешает досрочное погашение ипотеки без санкций и штрафов относительно заемщика. Только следует за месяц написать заявление в банк и указать в нем сумму и дату платежа.

Погашать ипотеку в ВТБ можно многими удобными путями:

- Переводами из других банков и счетов.

- Пополнением счета через терминалы оплаты ВТБ.

- При помощи Почты России.

- Через личный кабинет ВТБ с компьютера или мобильного телефона при установленном приложении ВТБ-Онлайн.

- Через кассу банка.

Вариантов много, а потому человек сможет легко и без задержек переводить средства для погашения долга. Необходимо делать это минимум за пять дней до назначенной даты и всегда брать чеки, чтобы в случае банковской задержки перевода доказать, что платеж был внесен вовремя и банк не начислил пенни за просрочку.