В каком случае долг считается общим?

Нет никакого конкретного закона, который бы определял понятие общего долга для супругов. К счастью, суд рассматривает каждую ситуацию в отдельности.

Существуют вещи, при которых кредит абсолютно точно будет считаться общим:

- Если второй супруг указан в качестве поручителя или созаёмщика.

- Если получено письменное согласие второго супруга на кредит.

- Кредитные деньги пошли на общие нужды семьи.

Как известно, в суде могут возникнуть совершенно разные ситуации.

И иногда супругу, на которого оформлен кредит, должен предъявить некоторые документы, дабы доказать, что кредит всё-таки должен быть признан общим:

- Чеки

- Договора

- Акты

- Показания свидетелей

- Выписки счетов

Если же ни одного из этих документов не предоставлено суду, то кредит могут не признать общим и выплачивать его придётся тому супругу, на которого он официально оформлен.

Порядок оформления ипотечного договора

Так как заемщиками по ипотеке выступают двое, то и комплект документов в банк подается на двоих. Это же касается личного страхования – полис приобретает и регулярно продлевает каждый супруг. Привлечение жены или мужа в качестве поручителя практикуется очень редко и возможно, только если банк предусматривает такой способ покупки недвижимости.

Стоит отметить, что принять решение о порядке оформления кредита и недвижимости следует до подачи бумаг. Впоследствии изменить условия соглашения, поменять статус созаемщика на поручителя будет довольно сложно. Маловероятно, что банк даст согласие.

В целом порядок оформления ипотеки супругами будет стандартен:

- Подача заявки и анкет от двоих.

- Выбор недвижимости, заключение ипотечного соглашения.

- Подписание кредитного договора.

- Оформление страховки.

- Выплата.

Оба супруга могут вернуть излишне уплаченный НДФЛ, допускается свободное использование средств материнского капитала для частичного или досрочного погашения.

При этом стоит учесть некоторые нюансы, в части выбора основного заемщика. Несмотря на полное равноправие мужчин и женщин, существует определенная разница, на кого именно брать кредит. Например, банк учтет, что женщина раньше уходит на пенсию, соответственно, срок ее трудовой деятельности может быть короче. То есть и ипотечный договор может иметь более короткий срок.

Что такое согласие на ипотеку?

Все имущество, которое приобреталось в браке, в случае развода будет поделено пополам. Это касается так же и долгов. Соответственно, если один из супругов возьмет ипотеку, а потом произойдет развод, то второму супругу нужно будет выплатить половину долга.

Именно поэтому нотариальное согласие супруга на покупку недвижимости в ипотеку необходимо оформить. Этот бланк дает дополнительную гарантию банку. Сделка становится более безопасной, так как есть подтверждения отсутствия мошеннических действий со стороны одного из супругов.

При ипотеке лица, находящиеся в официальном браке, становятся созаемщиками. То есть у банка есть гарантия того, что долг будет выплачен. Но при отсутствии согласия от второго супруга, такую сделку могут признать недействительной. Тогда банк не сможет потребовать возвращения долга от второй стороны.

Согласие требуется как на покупку, так и на продажу жилья. Заверяться должен документ у нотариуса. Не имеют юридической значимости бланки, которые просто подписаны обеими сторонами. Отметки юриста обязательны.

Из каких пунктов состоит?

Бланк можно взять в любой нотариальной конторе или у юриста. Также заполнить его можно самостоятельно, скачав образец из открытых источников. Главное, потом его заверить.

В бланке должна содержаться информация:

- О супругах. Их паспортные данные, прописка, дата рождения.

- Об объекте кредитования и залога. Обязательно указание адреса, приобретаемой квартиры. Если залогом выступает другое имущество, то нужно указать, что второй супруг не против такого залога.

- О кредитном договоре. Его номер, дата подписания.

- О том, на что выдается согласие. То есть в бланке необходимо четко прописать фразу, которая подтверждает согласие второго супруга.

- О нотариусе. Отметки всегда идет после основного «тела» документа.

Никаких особенных требований к содержанию нет. Юрист проверит данные и поставит свою подпись и печать. Затем ответственность за правильное написание бланка ложится на его плечи.

Юристу потребуются:

- Паспорта обоих супругов.

- Свидетельство о браке.

Где оформить нотариальный документ?

Оформить можно такой бланк самостоятельно или обратиться к нотариусу. При самостоятельном заполнении необходимо внимательно вносить паспортные данные, адреса и даты. После заполнения, нужно обратиться в нотариальную компанию, чтобы заверить бланк.

Если обращаться напрямую к нотариусу, то заполнение он возьмет на себя. При этом у клиента есть гарантия правильно заполненного документа. В случае ошибки, юрист понесет ответственность самостоятельно. Переоформит документ бесплатно.

Не заверенные бланки не имеют юридической силы.

В каких случаях может потребоваться?

Законодательно согласие при взятии ипотеки требуется всегда. В статье 35 Семейного Кодекса указано, что все сделки, требующие государственной регистрации, обязаны заверяться нотариально.

Справка! Ипотечный заем, как раз, относится к категории процедур, которые требуют регистрации. Соответственно, необходимо предоставить нотариально заверенное согласие для совершения сделки.

Помимо этого, в 7 статье закона «Об ипотеке» сказано, что для совершения сделки необходимо согласие всех собственников.

Таким образом, документ необходим во всех случаях при взятии ипотеки.

Есть одно исключение. Если у супругов есть брачный договор, в котором указаны случаи, когда не требуется согласие, то предоставлять его не нужно. Брачный контракт может составляться до заключения брака или в процессе совместного проживания.

Когда согласие не требуется?

Закон описывает случаи, в которых можно покупать или иным способом приобретать квартиру, не спрашивая на то согласие своей законной половины. К таким случаям можно отнести следующие:

- Супруги заключили брачный договор. Не имеет значения, когда именно был заключен договор: до брака или после, его исполнение обязательно для обеих сторон. В нем стороны могут договориться обо всех аспектах распоряжения имеющейся и приобретаемой недвижимости. Причем эти положения договора могут отличаться от норм Семейного кодекса. Например, супруги могут оговорить: все приобретаемое недвижимое имущество переходит в собственность одного из них, а после развода разделу не полежит. Этот пункт договора не соответствует СК РФ, но вполне законен, так как стороны договорились между собой и добровольно заключили брачный контракт. Точно так же в договоре модно указать, что получать согласие второго супруга при сделках с недвижимостью не нужно.

- Квартира передается одному из супругов в дар.

- Квартира входит в состав наследственной массы, поступающей по завещанию или по закону в распоряжение одного из супругов.

- Не требуется согласие и тогда, когда второй супруг оформил от своего имени доверенность на имя первого для совершения сделки купли-продажи.

Если в силу любой причины один из супругов не может являться участником сделки купли-продажи, то он может оформить доверенность на имя второго. Например, жена может поставить свою подпись под купчей, если муж оформил на ее имя соответствующую доверенность. В этом случае именно муж станет собственником квартиры. В данном случае доверенность обретает точно такую же юридическую силу, что и заверенное нотариально согласие.

Если один из супругов на основании доверенности выступает в интересах третьего лица и именно для него покупает квартиру, то на сделку такого рода согласия второго супруга тоже не требуется, так как после регистрации квартира поступит в собственность именно третьего лица.

Обязательно ли согласие супруга на кредит?

Семейный кодекс Российской Федерации в статье 33 определяет режим совместной собственности. Это подразумевает, что все имущество брачных партнеров, которое приобретено в период совместной жизни, будет являться общем имуществом. Также в эту категорию включается и все то, что было подарено одному из супругов или получено в качестве наследства. Однако распределение прав на собственность может быть особым образом прописано в договоре между супругами.

Супруги могут пользоваться имуществом на условиях взаимного согласия. И поэтому решать, как распорядиться имуществом должны оба супруга, а не один. Так что теперь всякий раз необходимо согласие супруга в письменном виде? Нет, лишь тогда, когда это требуется законом.

Если клиент берет обычный потребительский кредит, то нет необходимости иметь согласие супруга на получение кредита в письменном виде. Только при получении ипотеки супруг будет являться созаемщиком.

Однако сам вопрос о том, кому принадлежит кредит, является ли он личным или общим, появляется тогда, когда возникает долг по займу. Другой ситуацией может быть развод супругов и последующий раздел имущества между ними, ведь долги тоже должны быть разделены.

Однако необязательно расторжение брака, раздел долгов может возникнуть и в то время, когда супруги состоят в браке. Процесс проходит через суд после обращения одного из супругов либо кредитора. Причиной таких последствий может являться недостаток личного имущества супруна, чтобы погасить появившийся долг.

Изменение и расторжение брачного договора

В соответствии со ст. 43 СК стороны, при наличии обоюдного согласия, вправе внести изменения в брачный договор, либо произвести его расторжение. Также в случае смерти одной из сторон (кого-то из супругов). В случае, если стороны решают прекратить брак, то после развода брачный договор автоматически расторгается, но от обязательств, которые были предусмотрены сторонами в этом случае, супруги не освобождаются.

Если же один из супругов не согласен с внесением изменений или расторжением, то в одностороннем порядке договор нельзя ни откорректировать, ни расторгнуть. При наличии взаимного согласия сторонам требуется обратиться в нотариальную контору, приложив установленный пакет документации, в который входит:

- Заявление, заполненное по установленной форме (образец возможно посмотреть непосредственно у нотариуса – при обращении).

- Оригинал документа – брачного договора.

- Паспорта обоих супругов (оригиналы и копии).

- Оригинал свидетельства о заключении брачных отношений.

За предоставление услуг нотариус взимает плату – ее размер необходимо уточнять в индивидуальном порядке. Плату за услуги нотариуса возможно произвести на месте – при обращении – там же будут выданы документы, доказывающие факт внесения денежных средств. В рамках предоставления услуги уполномоченный представитель нотариальной конторы проверит подлинность предоставленной документации, после чего между сторонами (супругами) будет заключено соглашение, а нотариус осуществляет его заверение.

Важно учесть, что при необходимости расторжения договора не обязательно обращаться в ту нотариальную контору, где он ранее заверялся – возможно воспользоваться услугами любого нотариуса. .

Соглашение о расторжении брачного договора должно содержать в себе следующий набор сведений:

- Наименование оформляемого документа.

- Место, а также дата оформления соглашения о расторжении договора.

- Сведения о сторонах по брачному договору.

- Сведения о брачном договоре.

- Реквизиты и подписи сторон.

В конце соглашения нотариус ставит свою отметку.

Также существует возможность отмены брачного договора в судебном порядке. С этой целью супруг, заинтересованный в расторжении сделки, должен составить исковое заявление, в которое потребуется внести:

- Название судебного органа, куда производится обращение.

- Сведения об истце (Ф.И.О., адрес проживания, контактный телефон).

- Сведения об ответчике (Ф.И.О., адрес места жительства, номер телефона).

- Сведения о брачном договоре, который лицо, выступающее в качестве истца, хочет расторгнуть (дата оформления и иные реквизиты).

- Указание причин, в связи с наличием которых у истца возникла необходимость расторгнуть брачный договор.

Чаще всего брачный договор расторгается если имели место следующие причины:

- Один из супругов (неважно – муж или жена) допустил нарушение условий договора.

- Обстоятельства поменялись так значительно, что договор, ранее оформленный между супругами, утратил первоначальный смысл.

Кроме того, в иске потребуется указать перечень прилагаемой документации, дату его составления и подпись истца. В данном случае в перечень прилагаемой документации, как правило, входит:

- Копия паспорта истца.

- Копия брачного договора.

- Оригинал документа, подтверждающего уплату госпошлины.

- Документы, подтверждающие обстоятельства, указанные лицом, которые послужили причиной обращения в суд за расторжением договора.

После поступления иска, судья осуществит его рассмотрение и, если все требуемые документы представлены, назначается время его рассмотрения с вызовом в процесс сторон. В процессе каждый из супругов отстаивает свою точку зрения, после чего судья выносит решение – удовлетворить исковые требования и аннулировать действие договора или нет.

Кредит без согласия жены или мужа: перспективы и последствия

В случае, когда между супругами не было официальной договоренности, все имущество будет подчинено закону, описанному выше, то есть будет считаться общим. Согласно Гражданскому Кодексу Российской Федерации кредитная операция, проведенная в банке, может быть не принята второй половиной в течение одного года, при условии, что все произошло без его введенья. Однако прошел год, а заявлений не поступал от второй половины, соответственно никто не против. А если не был против, значит, согласился.

Рассмотрим следующую ситуация. Отсутствует подтверждающий согласие супруга на получение кредита документ, тогда образовавшаяся сумма кредитного долга судом как общая не признается, и его не распределят между супругами. Такая ситуация возможно, если супруг скажет: «Я не знал/не знала о получении кредита моей второй половиной. И денег тоже не видел/не видела, он/она потратил их только на себя».

Если, во время суда подтвердится: все заемные средства целиком и полностью были израсходованы на нужды семьи, то долг признают общим, поэтому он будет разделен между мужем и женой.

Бывают ситуации, когда суд признал долг общим, но сами банки-кредиторы ссылаются на статьи 307 и 391 Гражданского Кодекса Российской Федерации, и обжалуют решения суда первой инстанции в судах районного или городского уровня.

Кредит, взятый без согласия второго супруга

Отличным вариантом раздела долга будет как единогласие между мужем и женой в этом вопросе, так и решение данной проблемы с банком в большой степени. Благодаря этому получится избежать последующих судебных тяжб. Что для этого необходимо? С вашей стороны потребуется:

- предложить в письменном виде банку прийти к согласию в отношении вопроса по признанию образовавшегося долга общим.

- взять согласие (в письменной форме) банка-кредитора для того, чтобы в дальнейшем вы имели шанс подтвердить согласие банковского учреждения во время судебного процесса в случае обращения последнего в суд.

Когда у кредитора нет согласия второго супруга на получение кредитора, он может взыскать долг с части имущества, принадлежащего заемщиком, но ни в коем случае его второй половине.

Поэтому кредитору порой заботятся о согласии супруга, чтобы в дальнейшем не было проблем с имуществом, подлежащему реализации в случае невыполнения обязательств заемщика.

Если согласия супруга или супруги есть, то банк-кредитор сможет взыскать весь долг с процентами с общего имущества, даже с того имущество, которое было приобретено или получено до брака.

Порой требуется не только письменное согласие второго супруга, но еще его личное присутствие в банковском учреждении, когда подается заявление на получение кредита, или когда подписывается Кредитный Договор, или договор на автокредит.

Кредит взятый без согласия жены или мужа: перспективы и последствия

Рассмотрим вопрос, как происходит раздел долгов после развода. Представим такую ситуацию. Во время брака муж взял потребительский кредит, его основной целью было развивать бизнес. Через некоторое время супруги официально были разведены. Однажды работники банковского учреждения, где был взят кредит бывшим мужем, стали звонить жене, более того теперь звонят даже судебные приставы и требуют, чтобы жена оплатила долг своего бывшего супруга. ведь тот прекратил совершать выплаты.

Что делать? Не теряйтесь! Вот несколько важных моментов:

- Заявите в местном отделении Федеральной службы судебных приставов, что кредит ваш бывший муж брал для себя и вашего согласия на этот кредит не получал.

- Найдите и подготовьте все имеющиеся у вас договора, чеки и тому подобное, что подтверждает находящиеся в наличии вещи квартиры, мебель и так далее, в случае, когда квартира была приобретена супругами в прошлом совместно. Для чего? Чтобы в случае прихода приставов с целью наложить арест, у вас были документы, подтверждающие ваше право собственности.

- А если муж взял в качестве займа миллионы? Постарайтесь как можно скорее реализовать имеющееся имущество и найти другое жилье. В противном случае, на долю мужа будет наложено взыскание.

Однако последний пункт происходит не часто.

Список требуемых документов на получение потребительского кредита

Если вы желаете получить потребительский кредит, с вашей стороны должны быть предоставлены следующие документы. Среди них:

- заявление в виде анкеты;

- паспорт, подтверждающий гражданство Российской Федерации (обязательна должна быть отметка о регистрации);

- если есть временная регистрация, то документ, являющийся подтверждением регистрации по месту вашего пребывания;

- набор документов, который подтвердит вашу платежеспособность, трудовую занятость и так далее.

Если заемщик больше 18-ти лет, но меньше 20-ти лет, то потребуются дополнительные документы, который подтвердят родственные связи с поручителями. Среди них: свидетельство о рождении и т.д.

Итак, когда берете кредит, думайте о возможных последствиях и своих вторых половинах. А если ваша вторая половина взяла кредита, то будьте внимательны и предусмотрительны.

Нотариальное согласие

При оформлении займа на квартиру, требуется взять нотариальное согласие супруга на покупку недвижимости в ипотеку. Обратиться можно в любую нотариальную контору, при себе следует иметь паспорт и свидетельство о заключении официального брака, даже при наличии соответствующего штампа в паспорте обоих супругов. Свидетельство должно быть читаемым, несмотря на давность документа, без опечаток или других несоответствий с основным документом – паспортом.

Согласие носит разовый характер. В связи с этим в документе должен быть указан адрес точного объекта, приобретаемого в ипотеку.

Стоимость письменного документа, удостоверяющего согласие супруга на взятие ипотеки другим супругом, будет складываться из:

- тарифа установленного нотариальной палатой на день оформления документа;

- тарифа на сопутствующие технические услуги.

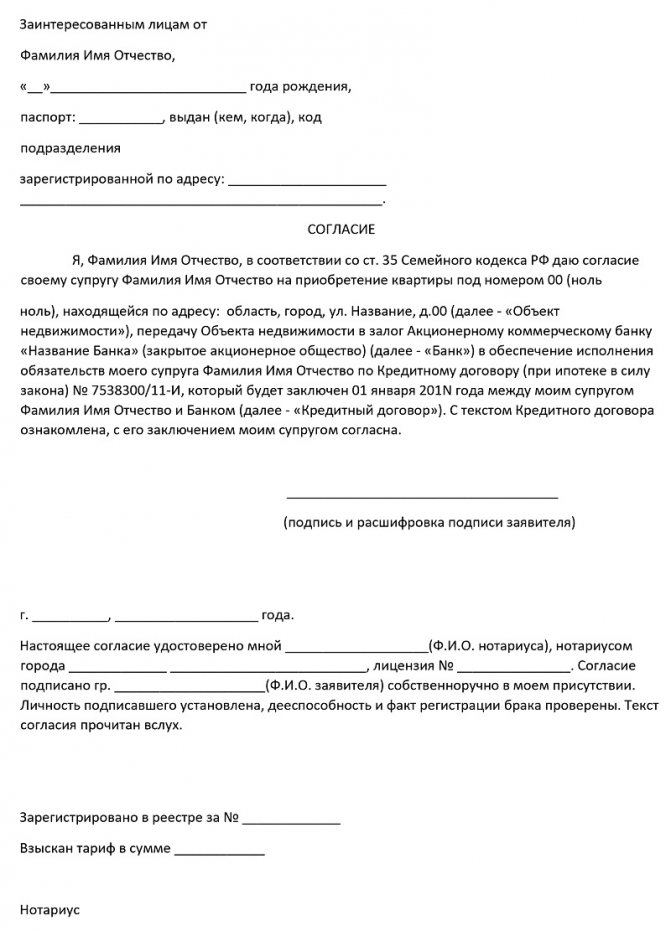

Образец соглашения

Документ, выражающий разрешение супруга на приобретение недвижимости в ипотеку, должен сметь следующие обязательные составляющие:

- Дата/место составления документа.

- ФИО, место регистрации, данные паспорта того, кто дает согласие.

- ФИО, место регистрации, данные паспорта, того кто получает согласие.

- Информация из свидетельства о браке.

- Данные о недвижимости, приобретаемой в залог.

- Данные оформлявшего согласие нотариуса.

- Регистрационный номер.

- Нотариально заверенное согласие супруга/супруги на покупку недвижимости в ипотеку.

Образец нотариального согласия супруга на покупку квартиры в ипотеку

Строго обязательной формы нотариального согласия супруга на покупку квартиры в ипотеку не существует, однако исходя из устоявшейся практики почти во всех случаях используют примерно такой вид документа:

Супругам вовсе не обязательно самостоятельно заниматься его составлением. Достаточно доверить этот момент нотариусу и впоследствии просто внимательно проверить все пункты.

В зависимости от ситуации, процедура оформления согласия от супруги на оформление ипотечного кредита может быть связана с рядом проблем. Решить их можно при помощи опытного юриста. На бесплатной консультации специалисты проясняет часто возникающие спорные вопросы, и они же могут выступать в качестве представителей клиента, сопровождая весь процесс оформления кредита.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда

:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните Москва и Московская область

- позвоните Санкт-Петербург и область

Сохраните или поделитесь ссылкой в социальных сетях

(

1 оценок, среднее: 5,00 из 5)

Автор статьи

Наталья Фомичёва

Эксперт-юрист сайта. Стаж 10 лет. Наследственные дела. Семейные споры. Жилищное и земельное право.

Задать вопрос Рейтинг автора

Написано статей

513

-юристу БЕСПЛАТНО!

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

Отправляя данные Вы соглашаетесь с Согласием на обработку ПДн, Политикой обработки ПДн и Пользовательским соглашением

Полезная информация по теме

3

Договор купли продажи квартиры с использованием ипотеки и кредитных средств

Договор купли-продажи квартиры является основным документом при заключении сделки. Особенно…

15

Как проверить квартиру на чистоту перед покупкой самостоятельно

Сделка по возмездному отчуждению жилья всегда сопряжена с определенными рисками,…

12

Как проходит сделка купли-продажи квартиры через банковскую ячейку

Сделка купли-продажи квартиры сопряжена со многими рисками, один из которых…

35

Какие расходы несет покупатель и продавец при покупке, продаже квартиры

Приобретение квартиры связано с большими затратами. «Львиная доля» расходов покупателя…

2

Покупка квартиры с обременением по ипотеке

При оформлении ипотечного кредита банк запрашивает обеспечение. Им может выступать…

6

Расторжение предварительного договора купли-продажи квартиры

При возмездном отчуждении квартиры Продавец и Покупатель могут составить не…

Несогласие второго супруга на выдачу кредита и судебная практика

Суды на практике не всегда считают несогласие второго супруга на оформление кредита основанием для признания долга личным займом одного супруга. В то же время в последнее время нередко уже банки по своей инициативе оспаривают решения о разделе общего долга между супругами, ссылаясь на статьи 307, 391 ГК РФ. В итоге требование о признании долга обжалуется и его удовлетворение отменяется региональными судами. Таким образом, даже признание кредита общим долгом в судах первой инстанции (в районных или городских судах) не гарантирует того, что такое решение не будет потом обжаловано самим банком.

Что делать в такой ситуации пострадавшей стороне?

А вы выступали в качестве поручителя для своего супруга?ДаНет

Прежде всего необходимо:

- Обратиться за помощью к приставам, оповестить их о том, что кредит был взят без согласия, а также сообщить название банка, где был взят кредит.

- Так как приставы могут описать личное имущество, нужно подготовить все документы для доказательства права собственности.

- Если сумма кредита составляет несколько миллионов, то стоит заранее продать общее жильё (при наличии) и приобрести отдельное для того, чтобы банк мог взыскать только долю того супруга, на кого оформлен кредит.

Раздел долга: коммуникация с банком

Идеальный вариант для раздела долга – не только достижение согласия по этому поводу между супругами, но и согласование вопроса с банком-кредитором. Это поможет избежать дальнейшего обжалования, а также отмены судебного решения или соглашения о разделе имущества. Для достижения указанной цели необходимо:

- обратиться в банк с письменным предложением согласовать вопрос о признании долга по кредиту общим.

- получить банковское одобрение в письменном виде, чтобы потом иметь возможность доказать наличие согласия банка в суде, если финансовая организация будет оспаривать действия заемщика или созаемщика по признанию кредитного долга общим.

Кто выплачивает ипотечный кредит при разводе?

Согласие на приобретение недвижимости в кредит и под ее залог необходимо в том случае, если имущество переходит в общую собственность супругов. Соответственно, обязанность по выплате долга возлагается на плечи как мужа, так и жены.

Это правило отражено в ч. 2. ст. 45 Семейного кодекса РФ. Речь идет о солидарной ответственности. Если, например, муж платил ипотеку и после расторжения брака, то он вправе потребовать компенсации ему половины размера затраченных средств. Это общее правило, из которого есть исключение.

Некоторые банки идут по иному пути: они требуют, чтобы супруги заключили брачный договор, в котором бы указали, что недвижимость будет принадлежать только мужу или исключительно жене. Это упрощает процедуру получения просроченной задолженности и обращения взыскания на предмет залога.

Если имеется брачный договор, то недвижимость считается уже не совместной собственностью, а личной. Соответственно, нет необходимости добиваться денег от второго супруга, тем более, что он может оказаться неплатежеспособным. Не возникнет проблем с разделом недвижимости – банк просто забирает личное имущество мужа или жены полностью.

Источники

- https://otkazanet.ru/credits/kredit-bez-soglasiya-supruga-chto-nuzhno-znat.html

- https://svoe.guru/ipoteka/dokumentatsiya/ip-soglasie.html

- https://law03.ru/finance/article/soglasie-supruga-na-pokupku-kvartiry

- https://TemaBankov.ru/bankovskie-uslugi/kredity/nuzhno-li-soglasie-supruga-na-kredit.html

- https://ahrfn.com/ipoteka/nuzhno-li-soglasie-supruga-na-ipoteku.html

- https://101.credit/articles/kredity/kredit-bez-soglasija-supruga/

- https://mylawyer.club/nedvizhimost/kvartira/kuplya-prodazha/pokupka/pok-v-ipoteku/notarialnoe-soglasie-supruga.html

[свернуть]