Можно ли взять ипотеку с использованием материнского капитала и как это сделать

Согласно постановлению правительства РФ №862 материнский капитал, как полностью, так и частично может быть направлен на улучшение жилищных условий такими способами:

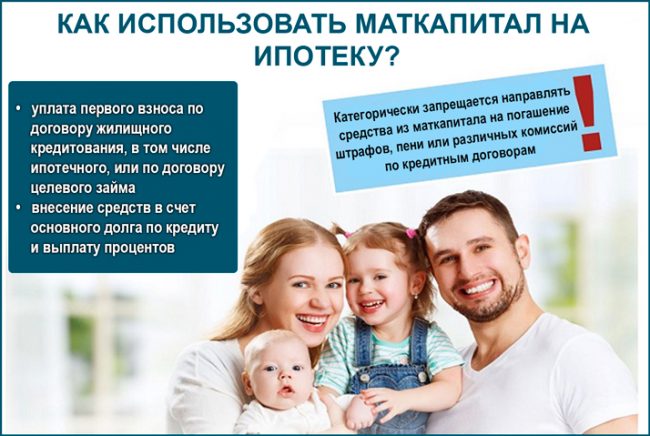

- Для погашения первого взноса при получении ипотечного кредита, на покупку или строительство дома;

- Для погашения тела долга и процентов по нему, включая ипотечную задолженность, взятую на покупку или строительство жилья. Материнским капиталом нельзя погасить штрафы, комиссию или пеню за нарушения графика погашения задолженности.

То есть, материнский капитал может быть использован для покупки жилья, в том числе для уплаты первого взноса, для полного или частичного погашения остаточной части по ипотечному кредиту.

Внимание! Начиная с 2009 года государственную субсидию можно направлять на погашения кредитов или процентов по кредиту владельцем материнского капитала или супругом. Сделать это можно сразу же после рождения ребенка и получения сертификата, не дожидаясь трехлетнего возраста.

По законам РФ сертификаты на материнский капитал должны приниматься всеми финучреждения, выдающими кредиты, без исключения. Погасить остаток займа или его часть можно в любой момент со дня его получения. Чтобы оплатить часть основного долга ипотека должна быть оформлена на всю стоимость приобретаемого жилья.

Как уже было сказано ранее, маткапитал не может быть задействован для погашения штрафных санкций, которые были начислены за нарушения графика погашения — просрочки. Также нельзя прекращать ежемесячные начисления до того, как сертификат будет задействован и Пенсионный фонд перечислит средства на счет банка. Это повлечет за собой дополнительные штрафы, пени и повышенные проценты.

Пенсионный фонд оставляет за собой право отказать в использовании маткапитала для погашения кредита в следующих случаях:

- Был предоставлен неполный пакет документов или указана неверная информация;

- В заявлении на получение материнского капитала допущены ошибки;

- На момент оформления заявки владелец МК был лишен родительских прав или временно ограничен в них;

- Усыновления ребенка, для которого был оформлен материнский капитал, было отложено или отменено;

- Родитель — распорядитель сертификата — не справился со своими обязанностями и нарушил права ребенка.

Отказ с описанием причины предоставляется заявителю исключительно в письменной форме. Те, кто не согласен с решением Пенсионного фонда, могут подать в суд для решения спора.

Ипотека без первоначального взноса под материнский капитал

Банки гораздо лояльнее относятся к заемщикам, которые располагают средствами на первоначальный взнос. Таким образом они перестраховываются на случай со стремительным падением цен на недвижимость, а также убеждаются в том, что потенциальный заемщик способен грамотно распоряжаться финансами для накопления минимум 15-20% от общей стоимости жилья.

Даже Центробанк относится подозрительно к кредитам такого типа и настоятельно не рекомендует предоставлять кредиты гражданам без каких-либо гарантий. Несмотря на это, такие программы по-прежнему действуют и ими пользуются сотни тысяч людей по всей стране. Как правило, они действуют для бюджетников или предполагают повышенные процентные ставки для страховки от рисков.

Программы льготного кредитования действуют для молодых семей, военных, работников бюджетных сфер и молодых родителей, в том числе и под материнский капитал. Для таких категорий граждан полагаются субсидии в виде займа или безвозмездной выплаты.

В большинстве случаев их размера недостаточно, чтобы полностью оплатить все жилье, и граждане платят остаточную стоимость из своего кармана. Но в таком случае материнский капитал станет хорошим способом взять жилищную ипотеку без первоначального взноса. В таких условиях гарантом для банка выступает само государство.

Полезно также почитать: Можно ли получить материнский капитал при усыновлении

Преимущества и недостатки ипотеки под материнский капитал

В России жилищный вопрос всегда стоял остро. Особенно тяжело в этом плане молодым семьям, чьего капитала пока недостаточно для самостоятельной покупки жилья. На это как раз рассчитаны социальные программы материальной поддержки: государство помогает россиянам, у которых родился ребенок, получить ряд льгот и финансовые привилегии.

Ипотека под маткапитал — это тот же ипотечный кредит, только с привлечением сертификата о материнском капитале.

Сертификат выдается в государственных органах, при этом обналичить его нельзя. Использование материнского капитала возможно только в определенных целях: например, в решении жилищного вопроса, получения образования, медицинского лечения и т.д. Схема выглядит следующим образом:

- Мать проходит бюрократические проверки. После рассмотрения документов ей выдается сертификат, подтверждающий право на маткапитал;

- Далее родитель должен воспользоваться этим сертификатом по своему усмотрению — например, он может пойти по популярной программе «ипотека плюс материнский капитал»;

- Банк получает от заемщика сертификат. Документ направляется в государственные органы. Если с договором кредитования и самим сертификатом все в порядке, государство перечисляет деньги банку или любой другой организации, куда обратился родитель;

- Кредитор получает деньги, которые засчитываются клиенту в качестве первоначального взноса, частичного досрочного погашения или иной другой операции.

Соответственно, обналичить просто так маткапитал нельзя. Кроме того, прагматичное использование сертификата также осложнено по причине высокой степени бюрократизации в России. Отсюда можно вывести главные недостатки ипотеки под материнский капитал:

- Во-первых, придется значительно постараться, чтобы получить заветные 300-500 тысяч рублей. Государственные органы тщательно проверяют гражданина до того, как ему будет выдан мат. капитал;

- Во-вторых, далеко не все банки согласны принимать материнский капитал в качестве первоначального взноса по заему. Причина такого поведения очень проста: получить деньги по сертификату очень сложно из-за массы бумажной волокиты. В среднем на обналичивание требуется несколько месяцев, и не всегда у банка имеется столько времени, чтобы дождаться денег. Соответственно, банки, особенно маленькие, с большой неохотой принимают сертификаты. Так уж получилось, что жилье под маткапитал выдается только крупными организациями, сотрудничающими с государством — Сбербанк, ВТБ, Газпромбанк и т.д.;

- Часто банки предлагают клиенту альтернативу: сертификат как первый взнос принят не будет, но банк согласен рассмотреть его как частичное досрочное погашение кредита. Таким образом можно уменьшить или срок действия кредитного договора, или сумму ежемесячного платежа. Минус заключается в том, что молодым родителям потребуется самостоятельно искать деньги на первый взнос, что очень непросто в нынешней экономической ситуации;

- Также нужно отметить, что купить квартиру на материнский капитал без ипотеки практически невозможно. Сумма, получаемая по сертификату, колеблется в коридоре 300-500 тысяч рублей. Этих денег не хватит на покупку недвижимости. Но маткапитал может быть использован для частичного погашения кредита или первого взноса.

Разумеется, у такой ипотеки имеются и свои плюсы, иначе не было бы такой статистики: более 70% супружеских пар, получивших сертификаты материнского капитала, реализовали его на покупку жилья в кредит. Преимущества следующие:

- Стандартная, а то и вовсе льготная процентная ставка. По законодательству РФ банкам запрещено увеличивать ставку только потому, что клиент желает внести некоторую сумму по ипотеке в счет сертификата. Некоторые банки, наоборот, уменьшают ставку для клиентов с маткапиталом, чтобы таким образом увеличить обороты предприятия;

- Реалии в нашей стране таковы, что привлечение маткапитала нередко является единственным возможным способом приобретения собственного недвижимого имущества. Это особенно касается молодых пар;

- Какой бы несущественной не показалась бы сумма в размере 300-500 тысяч рублей, все-таки эти деньги являются отличным подспорьем для только-только образованных ячеек общества.

Если резюмировать плюсы и минусы предложения вкратце, то можно сказать: да, с сертификатом не все гладко, и не факт, что он будет принят банком. Однако, дополнительные 300-500 тысяч рублей стоят некоторой беготни по государственным учреждениям и офисам кредитно-финансовой организации.

Маткапитал, как первоначальный взнос

По льготным банковским программам кредитования маткапитал может выступить в качестве первоначального взноса. МК выдается тем семьям, в которых родились или были усыновлены второй или больше детей, если до этого родители не пользовались материнским капиталом. Состоянием на 1 января 2020 года по сертификату каждой семье полагается 466 617 рублей.

Потратить полученные деньги на ипотеку родитель может сразу же после рождения ребенка и получения субсидии.

Тогда весь процесс будет выглядеть следующим образом:

- Родитель выбирает банк и подходящую по условиям ипотечную программу, которая подразумевает кредитование на улучшение жилищных условий.

- Первый взнос самостоятельно платить не нужно, так как Пенсионный Фонд переведет необходимую сумму на реквизиты банка.

- Дальше владелец сертификата подает заявку на ипотеку в банке.

- Если банк готов сотрудничать с семьей, можно приступать к поиску подходящего застройщика или квартиры на вторичном рынке недвижимости, которые также готовы работать в таком режиме.

- Если вторая сторона одобряет такой порядок, происходит заключение сделки. Все необходимые документы передаются в Пенсионный фонд РФ, который и перечисляет материнский капитал банку.

Жилье, которое приобретается по таким условиям, оформляется, как общая собственность каждого из членов семьи (родителей и каждого ребенка).

Их доли определяются дополнительно по соглашениям. В обязательном порядке владельцами жилья должны стать все члены семьи, в том числе и несовершеннолетние дети. Если до момента окончательного погашения кредита ребенок станет совершеннолетним, он вправе отказаться от своей доли в пользу родственников.

Материнский капитал как первоначальный взнос

- Есть несколько нюансов, которые нужно учитывать, используя сертификат под получение ипотечного займа.

- Перевод маткапитала из ПФР занимает от 2 месяцев – если вы еще не подавали заявление на получение средств, учитывайте этот срок. Причем, он может затянуться до полугода, поэтому лучше заранее получить сертификат, а уже потом подавать заявление в банк.

- При покупке жилья долю должны получить все члены семьи – и родители, и дети. В том числе, несовершеннолетние.

- Первоначальный взнос должен составлять минимум 10% от стоимости жилья – только маткапитала может не хватить. Учитывая установленные в 2020 году выплаты, максимальная стоимость жилья, которое можно приобрести, используя в качестве первоначального взноса только материнский капитал, составляет 4,5 миллиона. При покупке более дорогой квартиры/дома, необходимо подкопить дополнительные средства.

- Лучше выбирать готовое жилье – при получении кредита на покупку квартиры в строящемся доме сложно предугадать сроки окончания строительства. К сожалению, часть объектов остается недостроенной или сдается в эксплуатацию с серьезной задержкой. Это высокий риск для банка. И процент одобрения по таким заявкам существенно ниже.

- Если ипотека оформляется под строительство – заранее рассчитайте подробную смету со сроками выполнения всех работ. Причина аналогична предыдущему пункту. Банку важно понимать, в какой момент будет сдан в эксплуатацию предмет залога. Это существенно поднимет шанс одобрения.

- Обязательно нужна страховка – страхование недвижимости является обязательным при оформлении ипотечного займа. Это не только снижает риск отказа, но и существенно снижает процентную ставку. Кроме того, с учетом длительности займа, это и обеспечение безопасности для самого заемщика.

Вопреки распространенному заблуждению, страховка не так дорого стоит. А оформляется очень быстро.

Советуем заглянуть в рейтинг ведущих страховых компаний, чтобы ознакомиться с нюансами процедуры и выбрать страховщика.

Пример расчета платежа по ипотеке, если первоначальный взнос маткапитал

Самым крупным и надежным банком России является Сбербанк. И он же предлагает одни из самых выгодных условий кредитования. С помощью материнского капитала в Сбербанке можно закрыть полностью или частично первый взнос по ипотеке.

Для расчета можно взять самый стандартный случай кредитования с такими условиями:

- Целевое назначение — покупка квартиры на первичном рынке недвижимости, то есть в новостройке;

- Кредит будет выдаваться в Москве;

- Стоимость квартиры 3 000 000 рублей;

- Первоначальный взнос, чтобы получить меньшую процентную ставку, будет составлять 600 000 рублей;

- Кредит будет выдаваться сроком на 7 лет.

Также у Сбербанка есть улучшенные условия кредитования, если владелец сертификата получает зарплату на их карточку. Будем считать, что она есть, и возьмем во внимание, что семья согласилась с условиями программы Страхования жизни и снизила конечную стоимость еще на 1%.

Также можно взять самый позитивный вариант и предположить, что родители берут квартиру у застройщика, предлагающего скидку для семей, участвующих в этой программе. Предположим, что такая скидка равна 2.2%.

В таком случае банк может предложить 2,400 000 Рублей в кредит по процентной ставке в 6.5%. Это значит, что каждый месяц семья должна выплачивать минимум 35 624 рубля, а ее суммарный ежемесячный доход не может быть меньше 50 892 рубля.

Где заказать справку для ипотеки

Процедура получения такого документа достаточно простая, особенно для тех, кто уже сталкивался с оформлением подобных бумаг. Чтобы понять, где взять справку о материнском капитале для банка, нужно выяснить, какое ведомство ее выдавало.

- Обратитесь в местное отделение Пенсионного фонда (ПФР) лично или по почте.

- Воспользуйтесь официальным сайтом или мобильным приложением ПФР.

- Подайте запрос на получение справки через Многофункциональный центр (МФЦ).

- Либо составьте обращение через портал Госуслуги.

Рекомендуемая статья: Как рассчитать ипотеку с материнским капиталом на калькуляторе онлайн

Любой из вариантов приведет к результату, но в ПФР справку об остатке материнского капитала получить проще всего, если нет учетной записи на гос. портале или сайте ведомства.

Как оформить справку в отделении ПФР

Этот способ является наиболее популярным. Надо только собрать документы и посетить территориальный отдел Пенсионного фонда, расположенный в районе проживания заявителя.

- Подготовьте бумаги, подтверждающие право на получение справки об остатке средств материнского капитала.

- Запишитесь на прием в местное отделение ПФР и посетите его в назначенный день.

- Составьте заявление (его содержание прописано в ), подав его вместе с документацией, либо направьте такие бумаги почтой (тогда запись на прием не потребуется).

Датой прием заявления в соответствии с считают дату его регистрации в ПФР.

Платить за справку не нужно, ее выдают бесплатно. Однако существуют способы получения сведений, не требующие личного присутствия.

Как получить документ на сайте ПФР или в мобильном приложении

Такие варианты оформления справки позволяют узнать остаток средств онлайн (право удаленно получить информацию о сумме закреплено ). Но для получения жилищной ссуды придется обзавестись документальным подтверждением наличия таких денег. Просто представить сведения с сайта или приложения в банке нельзя.

Сколько делается справка об остатке материнского капитала, зависит от способа обращения. Если заявление направляется онлайн, на подготовку и пересылку ответа потребуется три дня. Отсчет ведется с момента подачи запроса. Чтобы направить заявку о получении такого документа, нужно:

- зарегистрироваться на портале Госуслуги или на официальном сайте ПФР;

- авторизоваться на сайте или в приложении Пенсионного фонда;

- перейти в раздел, где содержится информация о мат. капитале;

- выбрать пункт выдачи справки и способ ее предоставления (Почта России);

- по указанному в заявке адресу направляется заказное письмо.

Рекомендуемая статья: Этапы покупки квартиры на вторичном рынке в ипотеку с материнским капиталом

Корреспонденцию отправляют в течение трех дней с момента подачи заявления, но поступит она позднее. Нужно еще учитывать срок пересылки письма, узнать который можно в отделении Почты России. Это важно, ведь период действия справки тоже ограничен. Помните об этом, подавая обращение онлайн.

Как заказать справку через Многофункциональный центр

Кроме первых двух способов, можно запросить справку об остатке материнского капитала в МФЦ. Однако срок получения документа существенно увеличится за счет хождения заявки по инстанциям. Многофункциональный центр является посредником, а потому он будет пересылать документы и заявление в ПФР, а ответ ведомства уже направит вам. На это потребуется до 5 суток.

Процедура оформления аналогична обращению через Пенсионный фонд:

- соберите необходимые документы;

- составьте заявление на месте в МФЦ;

- подайте бумаги и обращение;

- дождитесь ответа и заберите справку.

Если же у вас есть учетная запись на портале Госуслуги, то оформить справку для ипотеки что материнский капитал не использовался, будет проще через нее.

Как получить справку через сайт гос. услуг

Для начала надо авторизоваться на портале, войдя в личный кабинет. Если учетная запись отсутствует, необходимо ее зарегистрировать:

- Зайдите на сайт, перейдя в раздел регистрации нового пользователя.

- Введите данные о себе, контактную информацию и код, который вышлют на телефон.

- Создайте пароль и сообщите персональные сведения (номер СНИЛС, данные паспорта и прочее).

- Подтвердите личность, посетив центр обслуживания на Почте или в МФЦ, через интернет-банки или введя код, присланный заказным письмом.

Затем вы сможете пользоваться функционалом портала, подавая документы онлайн.

Получить справку об остатке материнского капитала через Госуслуги можно следующим образом.

- Войдите в личный кабинет, перейдите в раздел Все услуги и найдите пункт, относящийся к Пенсионному фонду (Пенсии и пособия).

- Откройте вкладку информирования граждан, затем выберите пункт получения услуги (Справка об остатке).

- Введите сведения о заявителе, укажите вариант связи с вами и отправьте анкету на рассмотрение.

Ответом будет письмо на указанный электронный адрес с файлом в формате pdf. Либо письмо вышлют обычной почтой. Если обращение подается онлайн, собирать документацию не нужно. При личном визите в МФЦ или ПФР потребуется подготовить ряд бумаг.

Можно ли погасить оставшуюся сумму или часть сертификатом

Если у семьи уже есть действующий жилищный кредит, обязательно на полную сумму недвижимости, в первоначальном договоре вряд ли будет указано про материнский капитал.

Тогда порядок действий будет таковым:

- Ипотечная квартира оформляется на каждого из членов семьи, а договор долевого участия регистрируется в Росреестре.

- После этого Пенсионный фонд переводит кредитные средства на счет продавца квартиры в счет всей оставшейся суммы или ее части.

- Если маткапитал погашает весь остаток — семья остается в расчете с продавцом и квартира переходит в их полное распоряжении. В обратном случае до момента полного погашения кредита и уплаты всех процентов за пользование средствами, недвижимость будет находиться в залоге у банка.

Что касается банка, то с ним нужно взаимодействовать по следующей схеме:

- В банке, который предоставил ипотечный кредит, нужно взять справку об остаточной сумме задолженности и заявить о желании погасить ее средствами маткапитала.

- В филиале Пенсионного фонда по месту регистрации сдаются необходимые документы, к которым прикладывается справка о кредите.

- В течение месяца ПФР изучает заявление о таком способе распоряжения государственной субсидией. В случае позитивного решения в течение последующего месяца ПФР переводит деньги на счет банка.

Если материнским капиталом была погашена только часть задолженности, после перевода средств в банке утверждается новый график ежемесячных платежей, который уменьшает их сумму и итоговые сроки выплат.

Полезно также почитать: Можно ли погасить ипотеку при помощи материнского капитала

В видео дополнительная информация о погашении ипотеки при помощи маткапитала:

Какие документы нужны для оформления справки

Чтобы получить такую выписку, придется подтвердить собственные права на нее. В целях сохранения персональных данных подтверждать такие права нужно даже онлайн (вводя личную информацию при заполнении анкеты). При личном обращении потребуются следующие документы для справки об остатке материнского капитала:

- удостоверение личности получателя такой государственной льготы;

- свидетельство на каждого ребенка и заявление по форме ведомства;

- сертификат, свидетельствующий о праве на маткапитал.

Рекомендуемая статья: Как продать дом купленный за материнский капитал

Удостоверение личности (паспорт) необходимо иметь при себе. Потребуется именно оригинал (). Если нужны будут копии, их снимут на месте (как правило, их запрашивают в МФЦ). Если бумаги направляют онлайн, достаточно будет серии и номера паспорта, а также реквизитов остальных бумаг.

Условия получения

Чтобы получить ипотеку с частичной оплатой маткапиталом, заемщик должен удовлетворять следующие требования:

- Иметь российское гражданство и постоянную прописку в том регионе, где находится банк-кредитор;

- Иметь не меньше года суммарного трудового стажа;

- Работать официально на последнем месте работы не менее 6 месяцев;

- Быть в возрасте не меньше 21 года на момент оформления, и не старше 75 лет к моменту полного погашения.

Вышеприведенные требования — общие для всех банков, но у каждой финансовой организации есть свои, внутренние регламенты и правила одобрения кредитов.

О них редко говорят и почти никогда не указывают в открытом доступе. К примеру, в Совкомбанке в большинстве случаев кредиты получают заемщики в возрасте 35 лет и старше. Молодым парам лучше обратить внимание на другие банки.

Как оформить ипотеку под маткапитал по этапам

Для того, чтобы оформить ипотеку под материнский капитал, необходимо:

- Собрать 20% от стоимости квартиры. Остальную сумму выдает банк для заключения и оплаты готового жилья или долевого строительства на первичном рынке недвижимости.

- После того банк одобряет выдачу необходимой суммы, и тогда семья делает следующее: составляет и оформляет все документы на жилье; регистрирует ипотеку в Росреестре для получения выписки из ЕГРН; все кредитные средства вместе с первоначальным взносом банк зачисляет на счет продавца жилья.

- Не дожидаясь достижения ребенком трехлетнего возраста, владелец сертификата берет в банке справку о текущей задолженности, собирает весь пакет документов для ПФР и подает заявку на распоряжение средствами.

- В том случае, если жилье не оформлено по долевой собственности вместе со всеми членами семьи, к документам нужно приложить нотариальное обязательство, в котором прописана обязательное выделение долей детям и супругу не позднее, чем через 6 месяцев после погашения ипотеки.

- ПФР рассматривает заявления и в случае одобрения переводит деньги на банковский счет. В среднем вся процедура занимает 1.5-2 месяца, в период которых семья по прежнему обязана оплачивать кредит в полной мере, не нарушая графика платежей. Отказ от уплаты может привести к отклонению заявки ПФР и начислению штрафов.

Справка! Также маткапиталом можно уплатить первоначальный взнос, если у семьи нет возможности накопить 20% от стоимости жилья. Эту опцию необходимо уточнять у банка-кредитора.