Социальная ипотека – помощь государства льготным категориям граждан. Она заключается в том, что им выделяют деньги для покупки собственного жилья. Как получить социальную ипотеку, какую программу субсидий применить в своем регионе решают органы власти на местах.

Такая помощь предоставляется в виде:

1. Компенсации части стоимости приобретенной в ипотеку квартиры.

2. Покупки жилья у государства под низкую процентную ставку.

3. Возмещения части процентов по ипотечному займу.

Социальная ипотека в 2020 году

В 2020 году размер субсидии должен составить не меньше 30% от цены, приобретаемой в ипотеку квартиры, а для семей с детьми – минимум 35 % стоимости жилья.

Окончательно сумму устанавливают местные органы власти. Она зависит от региона страны, стоимости квадратного метра жилья и количества детей в семье.

Минимальный процент по социальной ипотеке в 2020 году составляет 9,9% в год. Хотя даже в Сбербанке по программе ипотеки с государственной поддержкой процент не опускается ниже 11,5%. Более того, в Агентстве ипотечного кредитования (АИЖК) размер первоначального взноса составляет всего 10% от цены жилья. Сравните с 20% в Сбербанке.

Отметим, что и многие коммерческие банки предоставляют для работников бюджетной сферы свои льготные программы кредитования. Они предлагают более низкие проценты по ипотеке, дают деньги в кредит на более длительный срок.

Как встать на очередь

Процедура будет меняться в зависимости от социальной группы, к которой вас определили. Но стандартная схема следующая:

- Сначала следует убедиться, что вы относитесь к конкретной категории льготников.

- Затем формируется пакет бумаг, подается обращение в органы власти или в банк.

- После формирования списков на получение соц ипотеки для бюджетников обратиться за предоставлением кредита.

- Перед получением денег от государства нужно предоставить в муниципалитет кредитный договор.

Военнослужащие смогут взять ипотеку бюджетника после вступления в программу НИС (Накопительная система). Из нее средства перечисляются банку.

Успешное прохождение первоначальной проверки означает попадание в очередь. Но она может растянуться на несколько лет. По результатам вы получите на руки свидетельство об участии в программе. С ним нужно прибыть в АИЖК, где предоставят список финансовых организаций, работающих по программе социальной ипотеки. Решение о включении в списки принимается на основе предоставленных заявителем бумаг.

Рекомендуемая статья: Как оплатить страховку по ипотеке Сбербанка – онлайн, в Домклик

Кому положена социальная ипотека

По закону на нее могут рассчитывать:

- Бюджетники, которые находятся на государственном обеспечении.

- Малоимущие граждане, у которых нет достойных условий проживания.

- Молодые семьи, в которых супругам еще не исполнилось 35 лет.

Но на льготы они вправе рассчитывать, если дополнительно соблюдены такие условия социальной ипотеки:

- Бюджетники не менее трех лет работают в государственных или муниципальных органах власти, медицинских или образовательных учреждениях; служат в Вооруженных силах, полиции, таможне, спасательных и противопожарных структурах.

- У них нет собственного жилья, или оно не удовлетворяет требованиям закона о минимальной площади и санитарным нормам.

- Одному из супругов еще не исполнилось 35 лет.

Предоставление господдержки врачам и учителям

Выдача социальной ипотеки врачу производится на щадящих условиях. Обычно ее предоставляют при переезде в сельскую местность. Выделяются субсидии:

- востребованным специалистам до 35 лет;

- трудоустроенным и проживающим в селе;

- заключившим договор минимум на 5 лет работы.

В эту же категорию льготников относят и учителей, только приступивших к выполнению своих обязанностей. Им предоставляется поддержка по госпрограмме Жилище, по одной из региональных программ, либо по корпоративным условиям кредитования.

Социальная ипотека для учителей предполагает сниженную ставку по ссуде, либо возмещение до 40% стоимости недвижимости. Также из бюджета выделяются средства на первый платеж (10-15%). Оформить можно как вторичное жильё, так и строящийся объект. Квартиру или дом могут предоставить из специального фонда доступной недвижимости. Выделяют и участки под строительство домов.

К учителям предъявляют дополнительные требования: минимальный стаж работы – год, а должность – в общеобразовательном учреждении. Условия социальной ипотеки для врачей стандартные, хотя место работы должно быть профильным, как и в случае с преподавателями. Если речь о научных сотрудниках, занятых в данной сфере, придется дополнительно подтверждать наличие ученой степени.

Перечень документов

Чтобы оформить льготную ипотеку в 2020 году заемщику понадобятся такие документы:

- заявление;

- паспорта всех членов семьи;

- свидетельства о рождении детей;

- документ о взятии на налоговый учет;

- выписка из домовой книги;

- справка о составе семьи;

- документ с места работы о стаже и зарплате;

- копия трудовой книжки;

- выписка из ЕГРП на приобретаемое жилье;

- правоустанавливающие документы на квартиру;

- свидетельство о регистрации права собственности на недвижимость;

- реквизиты банковского счета.

На социальную ипотеку можно рассчитывать, если претендент не имеет собственного жилья, живет в общежитии или коммуналке, арендует квартиру. На льготную ипотеку имеют право и бюджетники, проживающие на одной территории с родственниками или в стесненных условиях (меньше 14 квадратных метров на члена семьи).

Как проходит сделка и расчеты с продавцом

Семья подходит под критерии льготной категории граждан – нужно найти недвижимость, отвечающую требованиям закона. Затем начинается длительная процедура сбора документов и получения согласия на оформление квартиры или дома в собственность. Далее все зависит от разновидности господдержки и категории заявителя.

- Если снижаются ставки по ипотеке для бюджетников, то оформляется договор с банком на щадящих условиях, а средства переводятся собственнику недвижимости.

- Когда речь о военнослужащих, то после получения разрешения на использование средств, деньги направляют на счет в банке для погашения ссуды или как первый взнос.

- Молодая семья (супруги до 35 лет) получают средства от государства безвозмездно. Но ими можно погасить только 30-40% от стоимости жилья. Остальное приобретается за свой счет.

Собранные документы на социальную ипотеку нужно направить в финансовое учреждение, где имеются льготные программы выдачи займов. Среди бумаг должно быть свидетельство о выделении средств или иное подтверждение необходимости в щадящих условиях. После получения согласия от банка, останется взять реквизиты для перечисления бюджетных денег, передав их должностному лицу. После оплаты первого взноса недвижимость регистрируют за покупателем.

Важно знать: Как проходит сделка по ипотеке – часто задаваемые вопросы

Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя

Ипотечные программы для особых категории льготников

Социальная ипотека для молодых учителей

Право получить кредит на льготных условиях фиксируется в сертификате. Списки участников программы формирует местная власть вместе с региональным управлением образования. Кандидат должен соответствовать таким требованиям:

- быть моложе 35 лет;

- работать в государственном учреждении;

- иметь рабочий стаж не меньше трех лет.

Для таких молодых специалистов государство существенно снижает ставки и уменьшает первоначальный взнос. Участником программы может быть только один из супругов. Максимальный размер субсидии составляет в 2020 году 11 миллионов рублей.

Социальная ипотека для молодых ученых

Чтобы стать участником программы, кандидату достаточно написать заявление по месту его работы. Для получения сертификата ученый обязан проработать в научной организации не менее пяти лет. Наличие семьи и детей на условия кредитования никак не влияет. Список претендентов передают в Академию наук и уже там утверждают льготников для получения государственной поддержки.

Ипотека для военнослужащих и врачей

Получить социальную ипотеку военнослужащий может в рамках НИС (накопительно-ипотечной системы), в которой он должен участвовать не меньше трех лет. Средства этого фонда и используются для внесения первоначального взноса за жилье.

На получение льгот выдается специальное свидетельство, которое предъявляется в кредитное учреждение. Чтобы получить такое свидетельство военнослужащему достаточно написать рапорт своему командиру части.

Медицинские работники получат льготную ипотеку, только если у них нет своего жилья, и они действительно нужны медицинскому учреждению.

Господдержка для молодых специалистов

На льготные условия кредитования вправе рассчитывать и молодые специалисты. Однако они должны определенное время проработать в компании, нуждаться в жилье и иметь соответствующий статус. Помимо сниженной ставки, государственная социальная ипотека выдается со сниженным первоначальным взносом. Оформляют ее в банках-партнерах работодателя.

В процессе нужно найти подходящий объект недвижимости, заключить договор кредитования и купли-продажи, обратиться с ним к руководству компании. Руководители либо выдают субсидию на погашение части долга, либо на стадии оформления кредитного соглашения обеспечиваются льготные условия.

Почему коммерческие банки предлагают работникам бюджетной сферы особые условия

Частные кредитные организации охотно дают ипотечные займы бюджетникам, причем предоставляют им существенные льготы. Этому есть свое объяснение:

- Всем известна дисциплинированность работников бюджетной сферы. Они более ответственно относятся к выполнению взятых обязательств. Это качество очень ценится банками, потому что гарантирует своевременный возврат кредита.

- На них можно воздействовать через руководство. Такие работники дорожат своей должностью, и на них легко повлиять через их начальство. В крайнем случае задолженность будет списана принудительно с заработной платы должника.

- Заработок бюджетников относительно стабилен. Хотя они получают немного, но их зарплата всегда прозрачна и не делится на «черную» и «белую». В государственных учреждениях реже других проходят сокращения штата, реорганизации и ликвидация филиалов. Поэтому велика вероятность того, что должник будет трудиться на одном рабочем месте пока выплачивает кредит.

Льготы по ипотеке установлены для работников ОПК (оборонного комплекса) и пенсионеров. Узнать точно их размер нужно в органах местного самоуправления.

Видео: Ипотечные эксперты о социальной ипотеке

Есть ли льготная ипотека для бюджетников в банках

Многие финансовые организации действительно предлагают собственные программы поддержки льготных категорий граждан. Предоставление социальной ипотеки осуществляется после подачи документации и заявления в офис банка. Однако условия ее оформления и пакет бумаг могут отличаться от требований, предъявляемых государством. Зачастую в банках предлагают сниженные проценты, меньший размер первого платежа и отсутствие необходимости в поручителях.

Рекомендуемая статья: Как переоформить ипотеку на другого человека: порядок и условия

В каких банках выдают ссуды льготникам, и на каких условиях

Помимо государственных структур, подать заявление на социальную ипотеку можно в обычный банк. К перечню учреждений, занимающихся выдачей таких кредитов, относятся:

- ВТБ – от 5% годовых и первоначальный взнос от 20% ();

- Россельхозбанк – ставка от 4,75% и 20% первый взнос ();

- Сбербанк – по программе Молодая семья и социальная ипотека ставка снижается на 0,4% ();

- АК Барс – допускается использование материнского капитала ().

Также в список организаций, предлагающих оформление социальной ипотеки, входит Росбанк. Россельхозбанк и Сбербанк предусмотрели отдельные программы. В первом можно получить кредит Молодая семья, а во втором представлена военная ипотека.

Кроме собственных наработок, такие банки допускают выдачу средств по гос. программам и подпрограммам социальной ипотеки. В этом случае часть средств они получают из бюджета страны или региона, а часть денег вносит сам заёмщик. В Россельхозбанке можно получить денежные средства по программе Молодая семья и материнский капитал ():

- под 9,75% годовых;

- первый взнос от 10%;

- до 60 000 000 рублей;

- от года до 30 лет;

- без поручителей.

В этом же банке работает госпрограмма поддержки семей, где с 01.01.2018 по 31.12.2022 родился второй и/или третий ребенок ). Ставка на весь срок минимальна — 4,7% при условии страхования недвижимости, жизни и здоровья заемщика.

Хотя условия предоставления средств могут меняться в зависимости от региона подачи заявления. Так социальная ипотека по программе Жилище в некоторых областях предоставляется под 10% годовых. Если же приобретаете недвижимость в новостройке, придется внести 20% от стоимости.

Чтобы понять, как оформить социальную ипотеку через банк, нужно обратиться непосредственно в финансовое учреждение. Здесь назовут условия предоставления средств, перечень документов и требования к заёмщику. Общие правила стандартные:

- наличие гражданства РФ;

- официальное трудоустройство;

- возраст от 21 года;

- стаж работы и прочее.

Если выдается социальная ипотека инвалидам, потребуется заключить договор обязательного страхования. Когда все условия выяснены, нужно направить заявление в банк (если хотите получить кредит по программам компании) или в муниципалитет (если нужна государственная льгота). Пакет документации отличается несущественно. При обращении через администрацию придется предоставить решение, подтверждающее, что льгота одобрена.

Есть еще один вариант получить социальную ипотеку молодым специалистам. Правительство страны возложило обязанность по реализации данной программы на Домклик.

- Годовая ставка здесь начинается с 7,6%, а первоначальный взнос равен 20%.

- Оформлять страховку на заёмщика не нужно, достаточно договора страхования недвижимости.

- Также закон о социальной ипотеке предусматривает возможность купить жильё через Домклик, используя материнский капитал.

- Если плательщик столкнется с финансовыми трудностями, допускается снижение размера платежа.

Кроме выгодных условий кредитования, государством предусмотрены налоговые послабления. Но схема их предоставления несколько отличается от стандартной.

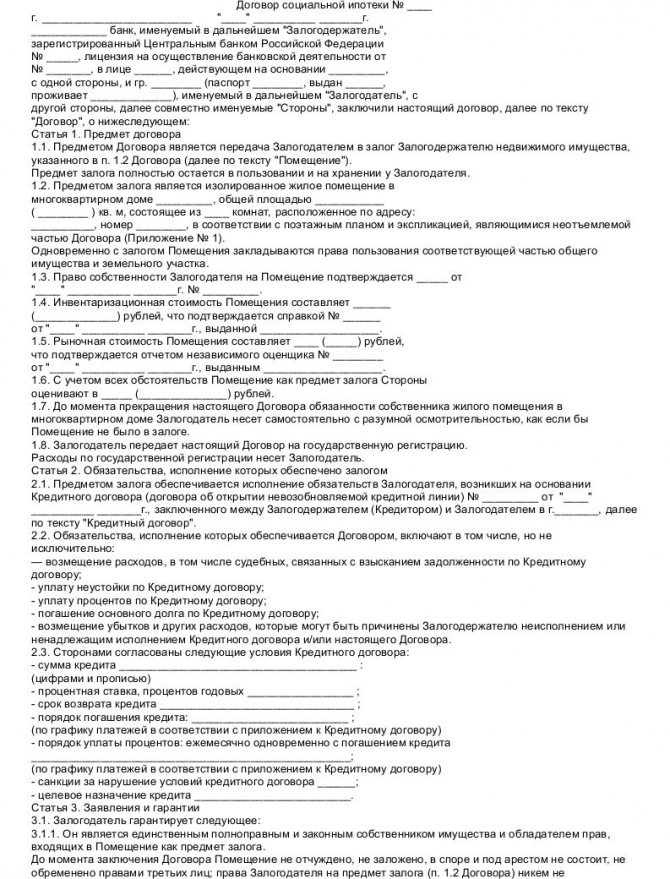

Порядок получения и договор социальной ипотеки

Процедура получения ипотеки — непростой процесс. Если же мы говорим о социальной ипотеке, то здесь дела обстоят еще сложнее. Претенденту придется доказывать, что он действительно относится к малоимущей категории граждан и имеет право на получение данного вида кредитования. Этот процесс является поэтапным, и каждый этап подробно рассмотрим ниже:

- Первый и самый важный шаг — подача заявления на получение социальной ипотеки. Данное заявление, как правило, подают в администрацию города либо своему непосредственному начальству (зависит от того, к которой социальной группе вы принадлежите). Теперь вы находитесь в очереди за получением социальной ипотеки.

- Далее необходимо узнать нюансы данного кредитования. Это делается в банке, который сотрудничает по данной программе с государственными органами. Для начала выясняем, какой банк будет предоставлять вам кредит (сделать это можно в городской администрации), а после обращаемся в банк. Данный этап позволит вам узнать процентную ставку, особенности выплат, максимальные сроки и наиболее важный момент — пакет документов, необходимый для оформления.

- Когда, наконец, очередь доходит до вас, оформляется договор социальной ипотеки, и вы получаете заветную квартиру в ипотеку. Образец документа выглядит следующим образом:

Обратите внимание, что порядок получения ипотеки, представленный выше, может отличаться в вашем регионе. Также он может быть другим для отдельных категорий граждан. Учитывайте это заранее, чтобы действовать в соответствии с законом.

Кто может получить

Подать заявку на участие в жилищной программе могут следующие категории граждан:

| Обладающие жильем | площадь которого составляет менее 18 квадратов на члена семьи, либо 32 квадратов на гражданина проживающего одного |

| Живущие в здании, которое непригодно для проживания (в ветхом, аварийном состоянии) | дом вписан в соответственный план по сносу |

| С 2-мя и более детьми | Которые получили сертификат на целевую финансовую помощь от государства — материнский (семейный) капитал |

| Молодые семьи | участники программы ипотека для молодой семьи |

| Семьи военнослужащих | Участвующие в программе накопительно-ипотечной системы (НИС) |

| Гос. служащие | Работники в органах гос. Власти или органах местного самоуправления, имеющие стаж службы более 3 лет |

| Ветераны боевых действий (БД) | Размер имеющегося жилья не учитывается |

| Научные работники учреждений науки | Со стажем работы от 3-х лет в отрасли |

| Работники градообразующих организаций | Со стажем работы от 3-х лет в организации |

| Работники оборонно-промышленного комплекса | Со стажем работы от 3-х лет в отрасли |

| Инвалиды и семьи с ребенком-инвалидом | Размер имеющегося жилья не учитывается |

Некоторые гражданам прежде чем подать заявку на участие в программе социальной ипотеке участвуют в иных жилищных программах, например, в программе Молодая семья или в программе НИС для военнослужащих.

Приобретенные средства поддержки можно употребить совместно с заемными средствами для покупки жилплощади либо погашения ипотечного кредита.