В 2020 году мы с мужем купили квартиру. Нам не хватало 1,4 миллиона рублей, и именно их мы взяли взаймы у банка под 10% годовых на восемь лет. 14 августа учреждение перечислило деньги бывшим владельцам квартиры. Если бы всё пошло по плану банка, мы бы полностью расплатились с ним в августе 2026 года и переплатили бы 639,5 тысячи рублей.

Мы внесли последний платёж в октябре 2020 года и переплатили 91,5 тысячи — в семь раз меньше. При этом мы не выиграли в лотерею и не получили наследство, а просто рьяно экономили, много работали и всё просчитывали на каждом этапе. На Лайфхакере много статей, которые рассказывают, как это делать, и они работают — проверено.

Это не первый мой текст, в котором я делюсь личным опытом, поэтому сразу проясню один момент. Если разделить 1,4 миллиона (а с процентами — 1,5 миллиона) на 14 месяцев, то получится достаточно большая сумма. Кто‑то может не дочитывать текст, а сразу написать в комментариях о маленьких зарплатах в регионах и о том, что полстраны живёт на 15 тысяч в месяц на семью. Это справедливое замечание, однако для нас с мужем первоочередной целью было выплатить долг, а не провести эксперимент в условиях, справедливых для кого‑то ещё. Поэтому мы исходили из собственных доходов, кстати, весьма средних Итоги социально‑экономического развития Санкт‑Петербурга за январь‑август 2020 года по Санкт‑Петербургу по Санкт‑Петербургу.

К счастью, финансовые советы прекрасно масштабируются. Если вы задумались об ипотеке и у вас есть на неё деньги, рекомендации вам подойдут. Возможно, за год вы долг не отдадите, но сможете сделать это быстрее, если сочтёте целесообразным.

Решили, стоит ли брать ипотеку

Многие негативно настроены по отношению к ипотеке и считают, что проще копить или жить всю жизнь на съёмной квартире, лишь бы не попадать «в рабство к банку». Разумеется, здесь каждый делает свой выбор. Но хорошо, когда он основан на вычислениях и подкрепляется здравым смыслом, а не просто беспочвенной ненавистью к кредитным продуктам.

Для нас ипотека стала наиболее выгодной стратегией. Это было понятно до покупки квартиры и стало ещё более очевидно после. Вот несколько соображений:

- Перед покупкой мы почти три года снимали квартиру за 22 тысячи рублей в месяц и успели отдать 748 тысяч. Обязательный ежемесячный платёж при ипотеке был практически таким же, значит, мы ничего не теряли.

- Мы могли бы продолжать жить на съёмной квартире, а деньги первоначального взноса положить на депозит. В итоге сумму, за которую мы купили жильё, мы бы собрали только через пять лет. Правда, практически нет шансов на то, что потом мы бы нашли аналогичную квартиру за такие деньги.

- Мотивация экономить и копить без ипотеки была бы гораздо ниже. Одно дело, когда ты отдаёшь долги, и другое — когда откладываешь на будущее. Возможно, это не про вас, но у нас сработало отлично.

- В плане квартирного вопроса ипотека очень повысила наше качество жизни. За 22 тысячи рублей мы снимали жильё на окраине, хоть и близко к метро. У спальных районов есть свои плюсы, но для нас это был не лучший вариант. С тем же платежом в виде ипотеки мы поселились в центре. Все любимые места, заведения, учреждения в шаговой доступности. Практически не тратишь время на дорогу, а если тратишь, то прогуливаешься, а не висишь на поручне в метро.

Так что для нас решение было очевидным.

Если вы раздумываете, брать ли ипотеку, учитывайте все факторы, а не только материальные. Может, вы прекрасно живёте в съёмной комнате недалеко от работы, а в ипотеку сможете себе позволить однушку, но на окраине, и аргумент «зато своя» для вас — пустой звук. Как покупка жилья повлияет на ваше качество жизни? Защитит от проблем или, наоборот, создаст новые? Это важные вопросы, на которые необходимо ответить.

Депозит вместо кредита

Допустим, у заёмщика возникли проблемы на работе, и он ожидает увольнения в ближайшие месяцы. Утрата зарплаты поставит перед ним большую проблему по оплате текущей кредитной задолженности. В этом случае лишние деньги лучше положить на депозит в Сбербанке, чем досрочно погасить обязательства по займу.

Если откладывать в виде наличности дома, то человек будет терять на переплате процентов определённую сумму ежемесячно. Например, заёмщик отложил 90000 рублей дома на всякий случай. Кредитная ставка 12% (1% в месяц). В результате человек будет переплачивать ежемесячно 35000*1%/100=900 рублей.

Если указанные средства отдать банку на депозит под 7% годовых, то потери уменьшаться до 12%-7%=5% годовых. В пересчёте на наш пример получаем экономию 900/12*7=525 рублей. Теперь убытки от хранения денег составят лишь 375 рублей.

Описанную схему используют люди, для которых характерны высокий уровень самодисциплины, долгосрочное планирование жизни и страх стать недобросовестным заёмщиком. Если риск потерять доходы исчезает, то можно снять деньги с депозита и погасить всей суммой кредитную задолженность.

Следили за действиями банка

Как только вы подпишете кредитный договор, и вы, и банк будете обязаны следовать его условиям. Поэтому, чтобы не попасть в невыгодное положение, нужно следить буквально за каждым шагом кредитного менеджера и за каждой строчкой в документах.

Разумеется, прежде чем решиться на союз с каким‑то финансовым учреждением, необходимо сравнить все предложения на рынке, вчитываясь в каждую букву. Допустим, один банк выдаёт ипотечный кредит под 9,5%, а другой — под 10,5%. Кажется, что выбор очевиден. Но оказывается, что процентная ставка в первом банке действует только при оформлении титульного страхования сделки. В итоге больший процент может быть выгоднее.

Наш дом возведён в 1904 году, так что выбор банков был невелик: чаще всего ипотеку выдают на квартиры в зданиях не ранее 60–70‑х годов постройки. Перечень сократился до одного учреждения, но и там проблем хватило.

Если вкратце, изначально нам посчитали неоправданно высокую ставку, хотя мы собрали весь пакет документов. Пришлось отбивать с боем каждые полпроцента. В итоге менеджеру всё-таки удалось проигнорировать справку 2‑НДФЛ, хотя то, что она приложена, удалось легко подтвердить благодаря электронному документообороту. Однако мы уже не успевали скандалить: сделка была назначена на завтра, так что пришлось остановиться на 10% вместо 9,5%. Изначально речь шла о цифре, близкой к 12% (да, в 2020 году).

Так что имейте в виду: процент, который предварительно высчитал вам банк по ипотеке, не обязательно конечный. За него можно побороться.

Уточняйте, есть ли специальные условия, какие документы нужно донести, чтобы повлиять на процент. И внимательно читайте бумаги, которые подписываете. Нам, например, указали в договоре не ту дату сделки купли‑продажи и допустили несколько ошибок помельче, но их удалось вовремя отловить.

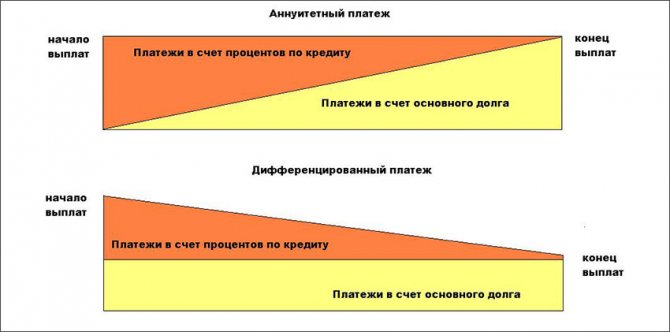

Виды платежей

В разных банках используются разные виды начисления процентов, и, как следствие, разные ежемесячные платежи. Где-то применяют аннуитетный способ начисления процентов, а где-то – дифференцированный. Досрочно погашая долг по ипотеке в Сбербанке, нужно учитывать этот факт. Узнать вид своих платежей можно в договоре или сопутствующих ему бумагах.

Аннуитетный

При аннуитетном способе начисления процентов размер ежемесячных платежей одинаковый, а проценты начисляются в основном в первой половине срока кредитования. Затем они идут на убыль и большую часть платежа составляет выплата основного долга кредита. Для банков этот способ более удобный и выгодный, так как сначала клиент в большей степени выплачивает проценты, а основной долг остается практически неизменным. Для заемщиков же выгодно в этом случае погасить кредит на ранних сроках полностью или частично досрочно, чтобы избежать переплаты процентов.

Дифференцированный

В этом случае проценты равномерно распределены по всем ежемесячным платежам. Если клиент вносит большую сумму, то уменьшаются проценты и последующие ежемесячные выплаты. Погашение ипотечного кредита при дифференцированных платежах для заемщика одинаково выгодно на любом этапе. Большим платежом погашается сразу и основной долг, и проценты по нему, что приводит к уменьшению переплаты по следующим платежам.

Выбрали оптимальный платёж

Наш ежемесячный платёж составлял 21 243 рубля. Мы могли вносить больше, но остановились именно на этой цифре как на наиболее комфортной. Почти столько же — 22 тысячи рублей — мы отдавали за съёмную квартиру, значит, эти расходы дались бы нам без труда. Если бы один из нас потерял работу, доходов второго хватило бы на ипотеку и еду. Так что мы просто подстраховали себя на случай форс‑мажоров.

Тезис о необходимости выбирать комфортный платёж было бы отлично проиллюстрировать ситуацией из жизни. К счастью, такой за год не возникло. На более продолжительном отрезке времени в 8, 10, 15 лет это будет очень кстати.

Обязательно позаботьтесь о безопасности. Комфортный платёж, резервный фонд, страхование на случай смерти или потери трудоспособности — это важные вещи. О них не хочется думать, когда всё хорошо. Но если однажды ситуация изменится, то вы не пожалеете, что предусмотрели это.

Пошаговая схема досрочного закрытия ипотеки в Сбербанке

Пошаговая схема досрочного закрытия ипотечного кредита состоит из следующих этапов:

- Внесение последнего платежа, погашающего весь основной долг. От заемщика требуется внимательность: деньги нужно заплатить с точностью до копейки (главное не меньше необходимого). Не лишним будет и проверить кредитный счет после списания крупной суммы;

- По закрытию счета необходимо уточнить в Сбербанке: требуется ли писать заявление и если да, то сделать это. На этом же этапе берется справка об отсутствии задолженности и ее полном погашении. Рекомендуется хранить ее в течение 3 лет (во избежание споров с банком). Это же касается и всех других документов по ипотеке;

- Обращение в Росреестр для снятия обременения с залога. Необходимо заплатить госпошлину и взять из Сбербанка закладную. В итоге бывший заемщик получит на руки справку из реестра об отсутствии задолженности (ранее выдавали Свидетельство о государственной регистрации без отметки о залоге);

- Уже после второго этапа можно идти и в страховую компанию для аннулирования страхового полиса. Клиенту вернут остаток денежных средств за неиспользованный страховой период (чаще всего полис оформляется на 1 год). Если конечно досрочное погашение не совпало с окончанием действия страховки.

Только после прохождения всех этих этапов клиент может «спокойно выдохнуть» и становится полноценным собственником жилья. Грамотный и вдумчивый подход к досрочному погашению ипотеки обеспечит заемщику безболезненную выплату кредита.

Выбрали стратегию досрочного погашения ипотеки

Недостаточно одних лишь добрых намерений погасить кредит как можно быстрее — нужен план. Лучше даже несколько. Во‑первых, он поможет оценить, ради чего вы, собственно, будете надрываться. Когда видишь суммы, сэкономленные на процентах, и сокращающиеся сроки, мотивация гораздо выше. Во‑вторых, расчёты покажут, насколько сильно стоит упираться на пути к досрочному погашению.

Мы собирались вносить досрочку ежемесячно и уменьшать размер платежа. Но при этом разница между первоначальным взносом и текущим также шла бы в счёт погашения ипотеки. Фактически для нас платёж по‑прежнему оставался бы фиксированным. Далее я составила два плана (они оба есть в «Google Таблице»):

- Сумма ежемесячного платежа 21 243 рубля плюс 20 тысяч. В этом случае мы отдали бы ипотеку за 3 года и 6 месяцев с переплатой в 253 тысячи.

- Сумма ежемесячного платежа 21 243 рубля плюс 40 тысяч. С кредитом мы расплатились бы через 2 года и 2 месяца с переплатой в 169 тысяч.

Такие расчёты всё показывают наглядно: когда выплатите, сколько сэкономите. Даже если вы не можете вносить досрочки каждый месяц и планируете делать это раз в квартал, в год, цифры всё расставят по местам.

Отдельно стоит отметить небольшую разницу между этими двумя планами — всего год с небольшим и 84 тысячи рублей. И если 20 тысяч действительно в корне меняют ситуацию, то при 40 тысячах изменения не так впечатляют. При этом 20 тысяч в месяц (разница между этими двумя стратегиями) — большие деньги, которые могут обеспечить более высокий уровень жизни.

Если при любых раскладах ипотека занимает несколько лет, лучше выбрать более щадящий вариант и жить полноценно, чем затянуть поясок на долгие‑долгие месяцы.

Выбирать путь тотальных лишений и ограничений стоит, только если речь идёт об очень короткой дистанции. Или если вы придумали себе красивый заголовок «Как я выплатила восьмилетнюю ипотеку за полтора года», как я.

На деле вышло даже быстрее, и вот как всё получилось. В первый месяц мы отдали в досрочку всё, что у нас оставалось после сделки от выделенного на всякий случай. Затем три месяца исправно платили по второму плану. А потом я села и составила третий график, в котором в досрочку посчитала максимальные суммы, которые мы могли отдавать без того, чтобы умереть с голоду. Его‑то мы и придерживались до самого конца, внося коррективы по ходу движения.

Как быстрее погасить ипотеку, если платежи аннуитетные?

Сбербанк не радует заёмщиков выбором схем погашения ипотечных кредитов, предлагая только аннуитетную схему погашения. Но и это нехудший вариант, если умело пользоваться всеми предоставленными возможностями.

При досрочном погашении в Сбербанке ипотеки срок кредита не изменяется, а пересчитывается сумма ежемесячного платежа.

Пример. Сумма ипотечного кредита — 450000 рублей, ставка — 12,4 % годовых, срок — 1 год, внеочередной платёж — 40000 рублей. Варианты погашения при досрочном погашении и без него показаны на графиках ниже.

На примере видно, что досрочное погашение снизило общее количество процентов на 1247,80 рублей. Срок кредита не изменился, но после внеочередного платежа уменьшилась обязательная сумма аннуитета с 40066,21 рублей до 31790,64 рублей.

Наглядно видно, что оплачивать очередной платёж выгодно всегда. Регулярное досрочное погашение резко снижает сумму ежемесячного планового взноса, что фактически делает каждый последующий платёж досрочным. В такой ситуации заёмщику будет удобно оплачивать платежи со своей карты, не посещая отделение и не заполняя каждый раз бланк заявления на досрочное погашение займа.

С фанатизмом платили ипотеку

Здесь нет никакого секрета. Чтобы высвободить больше денег, нужно:

- больше зарабатывать;

- меньше тратить.

В ход пошли обе стратегии.

Как мы зарабатывали

Большинство банков выдают ипотеку, если заёмщик работает на последнем месте дольше четырёх месяцев, чтобы была уверенность, что он прошёл испытательный срок. Поэтому до подписания договора мы просто ждали. В течение месяца после этого муж вышел на другую работу и увеличил свой доход в 1,5 раза. Здесь есть определённые риски: если вы не уверены в своих силах, то можете в период испытательного срока остаться вовсе без работы. Поэтому важно адекватно понимать свою ценность на рынке труда. У мужа было несколько предложений одновременно, и они всё это время периодически поступают, так что мы не переживали по этому поводу.

Меня же со студенчества не подводила стратегия: чувствуешь, что денег не хватает, начинай больше работать.

С годами я поумнела и поняла, что в идеале надо не работать больше, а получать больше за тот же объём сделанного, но тут уж как получается.

Я сотрудничаю с несколькими компаниями, кто‑то платит мне фиксированные суммы, кто‑то постатейно. Так что в моём случае эффективны обе стратегии — и работать больше, и больше получать. Поэтому я много писала, разговаривала с экспертами, брала интервью, читала исследования и документацию, а потом опять писала — в том числе ночами и в выходные.

Если вы переживаете, как же муж без моей заботы, то не нужно. Он тоже был при деле: героически расшифровывал мне интервью, искал и вырезал картинки, резал гифки — в общем, помогал чем мог.

В процессе приходилось отказываться от менее оплачиваемых проектов в пользу более оплачиваемых, чтобы работать не только много, но и эффективно. Хотя иногда происходили чудеса и заказчики сами предлагали больше.

Так что если вы много и старательно работаете, это будет вознаграждено. Если нет, попробуйте много и старательно работать на кого‑то другого.

Как мы тратили

Все оставшиеся месяцы я отдавала всю свою зарплату до копейки, причём «до копейки» здесь не метафорическое выражение. На муже изначально был только размер обязательного платежа, но затем и он увеличил свой вклад.

Несколько месяцев мы пытались жить на 18 тысяч, но было совсем грустно, поэтому увеличили расходы до 22 тысяч. На них мы ели, ездили на общественном транспорте, покупали бытовую химию, развлекались. Последняя статья расходов пострадала сильнее всего. До ипотеки мы не реже раза в месяц ходили в театр, частенько выбирались в кино или музей, на фестивали. За этот год мы посетили театр два раза. Но стали чаще ходить в кинотеатры на утренние дешёвые сеансы. Одежду (а я ещё и косметику) мы не покупали практически весь год, за исключением небольшого перерыва на шопинг (об этом я подробно писала).

На еде решили экономить разумно, потому что это одна из базовых потребностей. Миллионов на этом всё равно не выгадать, а сделать жизнь невыносимой легко. Скажем, отказаться от огурцов я была не готова, даже если речь идёт о январских ватных.

Всё это было скорее непривычно, чем ужасно.

И здесь опять стоит вернуться к разговору, который был вначале. Вероятно, на взгляд семьи, живущей на 15 тысяч, мы даже шиковали. Но по сравнению с нашим обычным образом жизни было тяжеловато. Сложно объяснить себе, почему не можешь купить какую‑то фигню за 100 рублей, хотя и очевидно, за что сражаешься (за красивый заголовок, как мы поняли выше).

И тут мы подбираемся к главному: к 100 рублям. Они действительно имеют значение, если вы хотите побыстрее отдать кредит. Важна буквально каждая вещь, которую вы не купили. Нет статьи расходов, в рамках которой можно бездумно нестись на кассу. Каждое потенциальное приобретение необходимо трижды оценивать: так ли оно нужно? Это бесит, расстраивает, вводит в ступор. Но результат того стоит, даже без всяких заголовков.

Другие способы быстрого погашения ипотеки

Если у клиента нет достаточно денег, чтобы погасить ипотеку досрочно, то ему можно воспользоваться другими способами быстрого погашения жилищного кредита. К ним относится снижение размера ежемесячных платежей, уменьшение периода кредитования и получение поддержки от государства. Рассмотрим каждый из этих способов более подробно. Все они вполне реальные и помогают добиться хороших результатов.

Снижение размера платежа

Чтобы выгодно погасить ипотеку, можно уменьшить размер ее платежей. Сделать это можно в рамках реструктуризации. Это процедура, с помощью которой можно поменять параметры действующего кредита. Уменьшение размера ежемесячных платежей будет происходить за счет увеличения срока кредитования. Имейте в виду, что это действие в итоге приведет к большей переплате, чем ожидалось первоначально. Зато платеж будет более удобен, если заемщику было сложно его выплачивать.

Уменьшение срока кредитования

Эта процедура тоже может быть осуществлена в рамка реструктуризации ипотеки. Она является полной противоположностью предыдущего варианта. Здесь происходит увеличение размера ежемесячного платежа за счет уменьшения срока кредитования. Переплата, соответственно, тоже сокращается. Процентную ставку здесь оставляют неизменной.

Все нежданные деньги отдавали на погашение ипотеки

Наконец, переходим к пункту, который откроет все карты: мы не такие уж молодцы. Примерно 150 тысяч ипотеки мы погасили благодаря подаркам. За исключением денег, выделенных на покупку одежды весной, всё, что перечисляли и переводили нам в дни рождения, на Новый год и гендерные праздники, мы вносили на ипотечный счёт. Туда же отправились налоговые вычеты.

И это тоже важный момент. Вы всё равно не рассчитывали на случайные деньги, так что потратьте их на ипотеку, вам это ничего не будет стоить.

Выводы

Чтобы быстро выплатить ипотеку, продумайте стратегию ее погашения перед тем, как идти в банк. Взвесьте все возможные варианты, оцените свое финансовое положение и рассмотрите любые доступные способы дополнительного заработка.

В идеале пошаговая схема должна быть такой:

- Накопить средства для первоначального взноса.

- Найти выгодные предложения от кредиторов с минимальной процентной ставкой.

- Использовать все доступные социальные программы и субсидии, включая материнский капитал.

- Выбрать кредитную программу с меньшим сроком погашения.

- Экономно вести семейного бюджета.

- Соблюдайте принцип 10% — с каждой зарплаты откладывайте десятую часть, чтобы накопить сумму для досрочного погашения.

- Рассмотрите возможные варианты подработки.

- Найдите более оплачиваемую основную работу или развивайте профессиональные навыки с целью повышения должности.

- Монетизируйте свое хобби — выпекайте торты на заказ, шейте, вяжите, продавайте через социальные сети сувениры ручной работы, создавайте и раскручивайте сайты и т.д.

- Сдавайте жилье в аренду, если оно не единственное. Как вариант — сдать в аренду одну комнату или половину дома.

- Следите за рынком кредитования, чтобы найти более выгодные предложения для рефинансирования текущего займа.

- Оформите налоговый вычет и направьте полученные средства на закрытие ипотеки.

Следуйте приведенному плану, чтобы как можно быстрее избавиться от ипотеки. Но не зацикливайтесь на этой цели, и не урезайте себя во всем, действуйте разумно и обдуманно.

Сделали выводы

Одна ипотека нас не напугала, в перспективе хотим однажды взять вторую. В перерыве между кредитами думаем вот что:

- Репутация ипотеки гораздо хуже, чем она сама. На негативный имидж работают в том числе шуточки про диету из «Доширака» и подобные. Мы сами так шутили. Но это практически не соответствует истине.

- Чтобы шутки про доширачную диету не стали реальностью, нужно всё просчитать заранее и позаботиться о финансовой безопасности. Никаких «авось» и «да ладно» здесь быть не может.

- Стоит сосредоточиться на том, чтобы больше зарабатывать, а не экономить.

- На длинных дистанциях необходимо сохранять обычный образ жизни, в том числе ездить в отпуск, развлекаться. Потому что деньги можно заработать, а время — уже нет.

Основные условия досрочных выплат в Сбербанке

- Чтобы закрыть свою ипотеку преждевременно, обязательно оповестите о своем намерении кредитора — сделать это необходимо за 30 дней до внесения платежа. Чтобы написать соответствующее заявление, посетите банковское отделение, в котором вы подписывали ипотечный договор.

- Погасить досрочно ипотеку можно сразу после того, как вами был подписан договор.

- Вы можете делать преждевременные взносы — в таких случаях банк не взимает комиссию.

- В договоре указана сумма для минимальной выплаты по ипотеке. Что касается максимальной суммы, то она не устанавливается, и это означает, что вы можете погасить задолженность единым платежом.

Чтобы самостоятельно рассчитать платежи по ипотеке, ознакомьтесь с нашей мини-инструкцией.

Полное досрочное погашение

Чтобы полностью погасить свой ипотечный кредит, необходимо:

- Обратиться к банковскому специалисту и попросить у него инструкцию, по которой вам следует действовать. При себе необходимо иметь договор кредитования и паспорт.

- Узнайте точную сумму, которую необходимо внести в счет полного погашения кредита — сделать это можно по телефону контактного центра, либо при посещении отделения банка.

- Внесите всю сумму единым платежом (она должна полностью покрывать размер задолженности) — сделать это необходимо до последующей даты взноса.

- Обратитесь в отделение банка и закройте свой кредитный счет.

- Потребуйте, чтобы сотрудник банка выдал вам справку о том, что задолженность по ипотеке отсутствует. Это нужно для того, чтобы в будущем избежать начисления и просрочек, которые могут образоваться из-за нескольких не выплаченных вами копеек.

Частичное досрочное погашение

Чтобы погасить ипотеку досрочно, каждый месяц увеличивайте сумму регулярного платежа. В отделении вы можете написать соответствующую заявку, и уже потом вносить в кассу деньги. Кредитор примет во внимание данный документ и подготовит для вас новый график внесения платежей по ипотеке. Новые условия будут предусматривать либо снижение суммы ежемесячного платежа, либо сокращение срока кредитования. Возможно, вы пожелаете воспользоваться услугой рефинансирования кредита. Она позволит вам снизить имеющуюся кредитную нагрузку, что приведет к быстрому погашению займа.