Виды страхования ипотеки в ВТБ 24

Без оформления специального полиса ни один банк не предоставит ипотечные средства. Он является своего рода защитой финансовой организации от появления возможных рисков, связанных с невозвратом денежных средств. Кроме того, страховка ипотеки ВТБ 24 будет полезна и заемщику, так как может уберечь от существенных затрат при порче либо уничтожении недвижимого объекта. Благодаря ей банки покрывают свои основные затраты, а клиент получает гарантии обеспечения при возникновении страхового случая.

ВНИМАНИЕ! Обязательное ипотечное страхование может затрагивать только приобретаемую жилую недвижимость. Заемщик может добровольно застраховать свою жизнь либо купить комплексные услуги.

Предусмотрены несколько видов ипотечного страхования. Это:

- Защита жизни заемщика и утрата его трудоспособности. Он не относится к обязательным видам, но имеет массу неоспоримых преимуществ, таких как применение сниженной ставки по ипотеке, освобождении от обязательств по компенсации задолженности при наступлении смерти страхователя, а также оплате оставшейся суммы займа в случае болезни заемщика или его инвалидности.

- Имущественное страхование. Является обязательным условием при оформлении ипотеки. Это своеобразная финансовая защита жилого объекта от различных случаев, когда наступают стихийные бедствия, например, пожары либо затопления, или совершение противоправных действий, влекущих за собой порчу или потерю имущества.

- Титульное страхование. Направлено на предотвращение основных рисков, которые связаны с утратой либо ограничением прав собственника на жилье. Как правило, эта услуга востребована при приобретении жилого помещения на вторичном рынке, предоставляя покупателям правовые гарантии при совершении недействительной или незаконной сделки.

Можно ли отказаться от страховки по ипотеке в ВТБ

Законодательство, регулирующее сферу кредитных взаимоотношений, предусматривает запрет банку оформлять ипотеку, если заемщик отказывается покупать полис страхования, защищающего имущественные риски. В обязательном порядке должно быть заключено соглашение между покупателем и СК, предусматривающего защиту от утраты владельцем ипотечной недвижимости или нанесение ей ущерба.

При этом возможно не оплачивать страхование жизни либо ограничение права собственности. Если эти виды рисков не оплачиваются. То ответственность за их наступление ложится на заемщика.

Титульная защита востребована в первые три года после совершения сделки, далее истекает период исковой давности, предусмотренный законом.

Если от клиента поступает отказ на заключение договора о страховании его жизни, то ему увеличивается процентная ставка по займу. Это связано с возмещением существующих рисков.

В случае, когда заемщик приобрел полис, у него есть право в дальнейшем расторгнуть его в связи с:

- Отсутствием выплат за первые тридцать дней. Он аннулируется автоматически.

- Обращением страхователя о расторжении в первые 14 дней с момента подписания соглашения.

Но прежде чем принять такое решение, необходимо оценить появляющиеся риски для жизни заявителя или его правомочий собственника.

КСТАТИ! При покупке комплексного полиса по ипотеке, куда входят несколько видов страхования, он не может быть аннулирован. Расторгнуть договор возможно лишь в случае защиты жизни и здоровья субъекта или титула отдельно. ВТБ обычно не проводит сделку без страхования этих рисков, поэтому страховка в ВТБ добровольно-принудительная по всем рискам.

Возможен ли отказ от страховки по ипотеке ВТБ?

Федеральный закон «Об ипотеке» запрещает заемщикам давать отказ на приобретение от полиса страхования, защищающего риски по поводу ипотечной собственности. Необходимо следовать обязательным принципам оформления полиса. Обязательным условием считается проведение процедуры заключения соглашения между гражданином и СК, предусматривающего защиту на случай утраты собственности либо нанесения ущерба объекту кредитного договора.

Допускается не оплачивать страхование жизни при ипотеке от ВТБ и защиту для ситуаций потери, ограничения права владения (титул). При отсутствии данного расширения в полисе происходит сложение ответственности на плечи заемщика. Титульная защита считается актуальной в течение первых трех лет владения. Впоследствии истекает срок исковой давности.

Когда не заключается договор на страхование жизни, то повышается процент по ипотеке. Данное действие связано с компенсацией рисков.

Если человек уже оформил страховку, то в соответствии с законодательством можно в будущем расторгнуть договор:

- Автоматическое аннулирование при отсутствии платежей за первый месяц (30 дней) ипотечного договора;

- При обращении в первые две недели (14 дней «период охлаждения») после подписания страховки.

Все подробности об отказе от страховки по кредиту ВТБ 24 — возврат денег, образец заявления.

Но прежде стоит оценить возможность возникновения рисков для жизни заемщика или права собственности.

Обратите внимание: При подписании страховки, включающей комплексную защиту, запрещается аннулировать договор. Такая процедура осуществима лишь для полисов, предусматривающих защиту для субъекта или объекта недвижимости.

Необходимости подписания полиса для защиты жизни, здоровья не существует, как уверяют многие кредитные инспекторы при рассмотрении заявок. Отказ не влияет на качество кредитной истории, так как описываемая ситуация не указывается в подаваемых в бюро данных.

Сколько стоит полис страхования по ипотеке и где его можно приобрести дешевле в 2020 году

Стоимость полиса будет зависеть от определенных условий, включая:

- цену купленного объекта недвижимости и его место расположения;

- сумму первоначального взноса, который может предоставить клиент;

- величину кредита;

- экспертную оценку имущественного объекта;

- перечень рисков, которые будут внесены в соглашение.

Чтобы оценить предложения СК, можно обращаться прямо в их офисы. Очень часто ими проводятся акции, снижающие стоимость популярных программ, оформляемых при предоставлении жилищного кредита. Среди предложений своей экономичностью отличаются компании:

- АО СК «Альянс». Компания предлагает полисы по цене от 0,34% от ипотечной суммы.

- ВТБ Страхование. Входит в число ведущих страховщиков и предлагает внесение страхового взноса единовременно за 3 либо 5 лет, но при этом воспользоваться скидкой на несколько тысяч рублей.

- ВСК. Предоставляет гибкую систему расчета стоимости полиса в зависимости от возраста и пола клиента, качественный сервис и быструю выплату компенсаций.

ВАЖНО! При подборе СК нужно обращать внимание не только на дешевизну услуги, но и на репутацию компании на рынке. В дальнейшем, при наступлении страхового случая может потребоваться выплата возмещения, которое должно быть выдано в установленные законом сроки.

Стоимость страховки при ипотеке в ВТБ 24

Для каждого заемщика устанавливается своя цена за полис, так как она зависит от ряда факторов, которые будут учитываться при расчете окончательность стоимости услуг страхования.

Тарифы на страховку распределяется следующим образом:

- финансовая защита объекта недвижимости – 0,33%;

- жизнь и здоровье заявителя – 0,33%;

- лишение прав собственности – 0,33%.

В среднем цена полиса будет составлять 1% от суммы величины ипотечного кредита, также каждый год будет начисляться по 1% на остаточную задолженность.

Сколько стоит страхование жизни и здоровья

При расчете стоимости полиса страхования жизни и здоровья учитываются особенности заявителя. Будут рассмотрены такие показатели, как возраст заемщика, его вес, пол, образ жизни, социальный статус, место работы и т.д.

Средняя цена за страховку жизни и здоровья клиента в первые годы будет стоить порядка 8000-15000 рублей, или 650-1250 рублей ежемесячно. За весь период кредитования общий размер переплаты за услугу финансовой защиты обойдется в 80000-200000 рублей.

Сколько стоит страховка квартиры

Для получения окончательной цены будут учтены особенности и характеристики помещения, такие как цена квартиры, страховые риски, которые покрывает полис, размер первоначального взноса по ипотеке, состояние помещения и территориальное расположение жилого объекта.

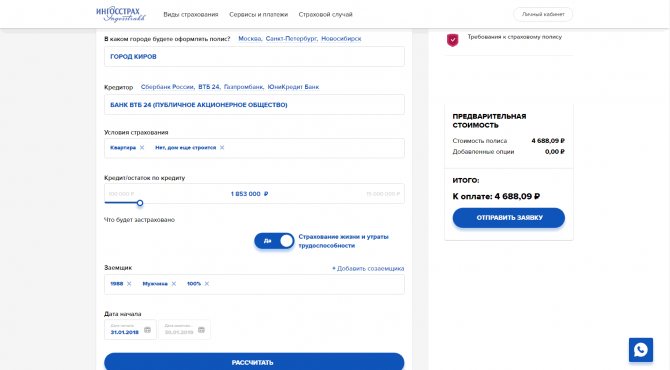

На официальной странице финансовой компании нет калькулятора по ипотечной страховке, но заемщик может воспользоваться сайтом одной из аккредитованных организаций, например, ingos.ru. Допустим, размер основного долга составляет 1 853 000 рублей, тогда стоимость полиса составит 4699,09 рублей.

Онлайн – калькулятор

Пользователи сети Интернет могут предварительно вычислить стоимость ипотечного страхования перед покупкой полиса прямо на нашем портале. Для вычисления суммы в форму калькулятора нужно внести следующие данные:

- город оформления страховки;

- наименование банковского учреждения;

- условия соглашения;

- сумма ипотечного займа;

- наименование страхуемого имущества;

- личные сведения о заемщике;

- страховые ситуации.

Важный момент! Оформить полис страхования для ипотеки ВТБ можно после сделанного расчета сразу же в режиме онлайн. Электронный полис можно будет распечатать и предоставить в банк.

Порядок оформления

Процедура получения страхового полиса состоит из следующих этапов:

- Подача заявления об ипотечном страховании. Сделать это можно при личном посещении офиса СК либо на сайте ВТБ 24.

- Представление требуемых бумаг. В список входят сведения о недвижимом имуществе для подтверждения заключенной сделки.

- Заключение соглашения о страховании.

- Оплата полиса и его получение.

Важно! Для оформления заявки в электронном виде потребуется сделать расчет на калькуляторе у нас на сайте, а далее оплатить его в режиме онлайн. После этого полис можно распечатать и предоставлять в банк. Обычно стоимость полиса через интернет дешевле аналогичного в офисе банка или страховой примерно на 10-15%

Калькулятор страхования ипотеки в Сбербанк онлайн

Доступность - отличительная черта дочерней компании ПАО Сбербанк. Застраховать ипотечное имущество можно в офисе банка или страховой компании. Но быстрей и проще сделать это в режиме онлайн. Анкета-заявка доступна на:

- интернет-ресурсе банка;

- официальном сайте Сбербанк Страхование;

- сервисе «ДомКлик».

С помощью калькулятора на нашем сайте можно предварительно рассчитать онлайн стоимость страховки.

Оплатить полис возможно несколькими способами:

наличными в банке или банкоматах;

- картой;

- онлайн на сайте.

После оплаты, электронную копию страхового документа направляют на email, а оригинал высылают заказным письмом по адресу нахождения застрахованной недвижимости.

Необходимые документы

Для заключения договора потребуется принести:

- гражданские паспорта заемщиков;

- СНИЛС;

- справку о доходах лица за последние полгода;

- трудовую книжку;

- медицинскую выписку об отсутствии хронических тяжелых заболеваний;

- справочная информация о существующих задолженностях по финансовым обязательствам, включая алименты, налоговые платежи и прочее;

- кадастровая и техническая документация на объект, выписка из ЕГРП;

- ипотечный договор ВТБ 24.

Существуют случаи, когда может быть запрошена дополнительная документация, например, когда увеличивается количество собственников либо их возраст превышает допустимый.

Список аккредитованных страховых компаний ВТБ 24 для ипотеки на 2020 год

На портале ВТБ опубликован перечень компаний, прошедших аккредитацию. Можно оформить страховой полис в одном из таких учреждений.

| №п/п | Дата внесения в перечень | Наименование СК |

| 1 | 08.09.2009г. | ООО СК «ВТБ Страхование» |

| 2 | 08.09.2009г. | ОАО «АльфаСтрахование» |

| 3 | 08.09.2009г. | АО «СОГАЗ» |

| 4 | 11.09.2009г. | ЗАО «МАКС» |

| 5 | 01.12.2009г. | СПАО «РЕСО – Гарантия» |

| 6 | 29.03.2010г. | Страховое публичное акционерное общество «Ингосстрах» |

| 7 | 07.09.2009г. | Страховое акционерное общество «ВСК» |

| 8 | 25.04.2014г. | Закрытое акционерное общество «Страховая |

| 9 | 09.12.2014г. | Публичное акционерное общество «Страховая акционерная |

| 10 | 05.06.2017г. | АО «Страховая |

| 11 | 01.01.2018г. | ООО «Страховое общество «Сургутнефтегаз» |

| 12 | 01.01.2018г. | ООО «Зетта Страхование» |

| 13 | 01.01.2018г. | Общество с ограниченной ответственностью «Страховая компания КАРДИФ» / ООО «СК КАРДИФ» |

| 14 | 01.01.2018г. | Страховое Акционерное общество ЭРГО / САО ЭРГО |

| 15 | 01.01.2018г. | АО «Государственная страховая / АО «ГСК Югория» |

| 16 | 01.01.2018г. | Акционерное общество «Страховая / АО «СК ПАРИ» |

| 17 | 01.01.2018г. | ООО «Страховая / ООО «СФ «Адонис» |

| 18 | 01.01.2018г. | ООО «Группа Ренессанс Страхование» |

| 19 | 01.01.2018г. | Либерти Страхование (АО) |

| 20 | 01.01.2018г. | ООО «Абсолют Страхование» |

| 21 | 01.01.2018г. | АО СК «Чулпан» |

| 22 | 01.01.2018г. | АО «Тинькофф Страхование» |

| 23 | 01.01.2018г. | ПАО СК «Росгосстрах» |

| 24 25 26 | 01.01.2018г. 24.08.2018г. 28.09.2018г. | ООО «СК «Согласие» ООО «СК Екатеринбург» АО СГ «Спасские ворота» |

Аккредитованные страховые компании ВТБ 24 по ипотеке

Вы можете оформить страховку по ипотеке в любом из нижеперечисленных учреждений. В утвержденный банком перечень включены 19 СК:

- ВТБ страхование,

- Альфастрахование;

- Согаз;

- МАКС;

- Ресо-Гарантия;

- Ингосстрах;

- ВСК;

- Энергогарант;

- Альянс;

- Сургутнефтьгаз;

- ЭРГО;

- Югория;

- Зетта-страхование;

- Ренессанс-страхование;

- ПАРИ;

- Либерти;

- Абсолют;

- Росгосстрах;

- Согласие.

При работе данные СК соблюдают требования ВТБ, который на протяжении нескольких лет поддерживает с ними партнерские отношения. Но этот перечень еще расширен другими страховщиками, полисы которых принимаются банком при заключении ипотечного договора.

Дополнительно заемщики могут воспользоваться услугами РСХБ-Страхование, Кардиф, Адонис, Чулпан, Тинькофф.

Порядок действий при наступлении страхового случая

Если наступит ситуация, предусмотренная условиями соглашения о страховании, то необходимо предпринимать следующие шаги:

- Нужно максимально сократить ущерб и сообщить о произошедшем в соответствующие инстанции.

- Связаться с СК по телефону горячей линии либо позвонить на бесплатный номер.

- Определить время встречи с сотрудником компании для проведения осмотра имущества и осуществления оценочных действий. При этом не стоит трогать поврежденный объект, за исключением случаев предупреждения дальнейшего его разрушения.

- Подготовить необходимую документацию, включая акты соответствующих органов о произошедшем случае, заключение эксперта о размере ущерба, банковские реквизиты счета, форму заявления.

Что делать при наступлении страхового случая

Если то, от чего страховался заемщик, все-таки случилось, но необходимо сразу же уведомить об этом как банк, так и страховую компанию. Ведь дальнейшее общение будет происходить в основном между ними.

После этого заемщик должен сделать все зависящее от него, чтобы спасти имущество либо уменьшить масштабы ущерба. Если для этого привлекались сторонние организации, то необходимы договоры с ними, а также подтверждающие расходы документы.

Заемщику необходимо, чтобы порча имущества не была умышленной. Представитель страховой компании оценит размер ущерба, после чего будет принято решение о компенсации.