Как подсчитать сумму ипотеки

Расчет суммы кредита производится в индивидуальном порядке для каждого заемщика. При этом учитываются следующие факторы:

- Доход соискателя. Учитывается совокупный семейный доход, то есть ежемесячная зарплата обоих супругов, а также другие виды заработка (прибыль от предпринимательства, пенсионные и социальные выплаты, авторские вознаграждения и т. д.). Главное правило кредитования – ежемесячный платеж по ипотеке не больше 50% бюджета семьи. Поэтому чем больше доход, тем больше потенциальный ежемесячный платеж и соответственно максимальная сумма ипотеки.

- Возраст заемщика. Несмотря на то, что возрастные рамки для заемщиков устанавливаются в среднем от 20 до 60 лет, существует оптимальные данные: заемщикам 35–45 лет будет предоставлена максимально возможная сумма. Лица предпенсионного возраста получат минимальную сумму ипотеки или короткий срок кредитования.

- Срок кредитования. Долгосрочные займы являются наиболее рискованными для банков, так как предусмотреть экономическое положение в стране, колебание валют, размер ставки рефинансирования Центробанка и другие финансовые показатели, затруднительно. Поэтому, определяя размер суммы займа, сотрудники банков ориентируются на этот показатель, ограничивая или увеличивая лимит по ипотеке.

- Сумма первоначального взноса при ипотеке. Собственные средства, внесенные заемщиками, являются гарантией возврата заемных банковских средств. Чем выше размер первого взноса по ипотеке, тем выше максимальная сумма одобренного займа.

- Ежемесячные расходы заемщика. При расчете размера займа учитывается наличие детей и/или иждивенцев в семье. Стандартная банковская практика уменьшает сумму доходов семьи на размер прожиточного минимума по каждому иждивенцу. Некоторые банки при расчетах не учитывают детей, поэтому общая сумма ипотеки может быть существенно больше.

Чтобы произвести самостоятельный расчет без обращения в банк, можно воспользоваться онлайн-калькулятором. Это программа позволяет получить результат после ввода основных параметров займа.

Как рассчитывается сумма ипотеки

Самостоятельно рассчитать максимальную сумму по ипотеке, может любой пользователь интернета – просто откройте наш ипотечный калькулятор. С помощью него можно будет узнать:

- Верхние и нижние пороги кредитных сумм;

- Просмотреть график внесения платежей на весь период кредитования;

- Выбрать удобный тип платежа – аннуитетный или дифференцированный;

- Определить необходимый уровень дохода для одобрения кредита;

- Узнать, как повлияет досрочное гашение ипотеки в разные периоды и при разных суммах;

- Понять итоговый платеж после погашения ипотеки материнским капиталом.

Можно также обратиться в банковское отделение напрямую и предварительно рассчитать возможную сумму будущего кредита.

Какие же факторы при расчете суммы, доступной для кредитования гражданина будет учитывать сам банк:

- Уровень дохода заемщика – ипотечный платеж не должен превышать 40-60% от получаемых гражданином средств. Подтверждается заработок гражданина справкой по форме 2-НДФЛ, либо по установленной банком. Дополнительно могут предоставляться бумаги, подтверждающие доход и занятость по совместительству, иные ежемесячные поступления, допустимые для учета доходных средств.

Сбербанк, например, допускает платеж такого размера, чтобы на каждого члена семьи оставалось порядка 10000 из оставшейся общей суммы доходов. При этом он учитывает дополнительный доход без документов. Это позволяет значительно увеличить сумму кредита.

- Возраст заемщика. Большинство банков ограничивают суммы для лиц, которые на момент погашения кредита будут соответствовать пенсионным возрастным «порогам». Также установлен минимальный возрастной порог для заемщика, в большинстве кредитных организаций – от 21 года.

С 18 лет можно получить ипотеку в Ак Барсе и банке Глобэкс, а максимальный возраст заемщика есть в Сбербанке и Транскапиталбанке (75 лет на момент окончания ипотеки)

- Суммарные расходы на всех членов семьи, количество иждивенцев. У каждого банка свои расчеты по минимальной сумме учета расходов на каждого члена семьи. В среднем эта сумма в пределах минимального прожиточного минимума.

Ряд банков (ВТБ 24, Райффайзенбанк, Транкапиталбанк и др) вообще не учитывают детей и других иждивенцев при расчете суммы кредита. Это позволяет значительно увеличить размер ипотеки. При этом если у вас много детей, а дохода недостаточно, то рекомендуем, прежде всего, обращаться именно в такие банки.

- Наличие действующих и погашенных кредитов, качество выполнения обязательств по ним. При своевременном погашении всех долговых обязательств и хорошей кредитной истории, банк может выдать ипотеку и при наличии других обязательств перед кредитными организациями.

Кредитная история тема отдельного большого разговора. Банки видят не все кредиты, и каждый по-разному трактует допустимое количество просрочек, с точки зрения одобрения. Рекомендуем почитать наш пост «Ипотека с плохой кредитной историей», если у вас есть сомнения в чистоте вашей истории перед банками.

- Возможность предоставить полный пакет документов – льготные программы и ипотека по двум документам имеют сниженный порог максимальной суммы и срока кредитования, но т.к. они позволяют писать любой доход в анкету, то можно получить сумму значительно выше, чем при предоставлении стандартного пакета документов.

- Вид объекта недвижимости – для строящегося, готового жилья, загородной недвижимости допускаемый размер кредита будет различным, как и размер первого взноса и годовая ставка кредитования.

- Наличие или отсутствие созаемщиков и/или поручителей. Необходимо не только, чтобы получить гарантию возврата банковских средств и подтверждение дополнительного дохода. Достаточно часто поручительство оформляется, например, на время строительства объекта при оформлении ипотеки на строящееся жилье.

- Стоимость кредитуемого объекта. Сверяется с отчетом об оценке, предоставляемой заемщиком. При значительной разнице в зачет пойдет исключительно цена, указанная в банковских документах, либо заемщику придется выбрать другой объект недвижимости.

- Место жительства заемщика – для жителей столичных регионов пороги минимальных и максимальных сумм меняются.

- Наличие или отсутствие страхового полиса повлияет на ставку по кредиту и соответственно скажется на финансовых возможностях заемщика оплачивать те или иные платежи.

- Льготное положение гражданина – участие в государственных программах предоставления субсидий, либо наличие зарплатной карты банка.

- Возможности самого банка. Учитывая свои расходы и время по оформлению и обслуживанию кредита, банк определит возможную для кредитования сумму.

Минимальный размер

Каждая кредитно-финансовая организация самостоятельно определяет, какую минимальную сумму ипотеки предоставлять заемщикам. Практика ипотечного кредитования показывает, что минимум составляет 20-30% от общей стоимости выбранной недвижимости. Поэтому, например, минимальная сумма ипотеки в Сбербанке составляет 300 000 рублей, так как минимальная стоимость жилья в России установилась на отметке в 1 000 000 рублей (частный дом, 1-комнатная квартира). Заем, который соответствует 10–20% от стоимости недвижимости, невыгоден ни одной стороне сделки:

- заемщик – при наличии собственных средств, покрывающих от 80% стоимости приобретаемой недвижимости, оформлять ипотеку невыгодно, целесообразнее будет заключить потребительский заем на недостающую сумму, для которого не потребуется составление закладной и заключения договора страхования;

- банк – основной доход кредитно-финансовые организации получают от процентов за предоставление заемных средств, ипотека на минимальную сумму не принесет желаемого финансового результата.

Максимальная и минимальная сумма ипотечного кредита в «Росбанк Дом»

Минимальная сумма ипотеки в «Росбанк Дом» составляет 600 000 руб. – для Москвы и Московской области, и от 300 000 руб. для других российских регионов. Что касается максимальной суммы, она ограничена только платежеспособностью заемщика и выбранной недвижимостью. При этом ваше гражданство для кредитной организации не имеет значения. Основные требования к заемщикам в «Росбанк Дом» следующие:

- возраст – от 20 лет (на момент выдачи ипотеки) до 65 лет (ко дню погашения);

- трудоустройство (индивидуальным предпринимателем или наемным работником);

- созаемщики (до трех человек) и поручители.

При оформлении ипотеки на апартаменты максимальный срок кредита составляет 25 лет, банк может выдать не более 80% от стоимости приобретаемого помещения. Вы можете сами рассчитать сумму на улучшение жилищных условий. На сайте «Росбанк Дом» для этого есть специальный сервис – ипотечный калькулятор. Задав исходные параметры, вы сможете узнать примерные срок, размер, ставку и регулярный платеж по ипотеке.

Максимум

Максимальная сумма ипотечного кредита напрямую зависит от общей стоимости выбранного объекта недвижимости. Банки предоставляют жилищные займы, не превышающие 70-90% от оценочной стоимости жилья (например, максимальная сумма ипотеки в Сбербанке составляет 8 млн рублей). Разницу в 10-20% обязаны внести сами заемщики в виде первоначального взноса. В некоторых случаях максимальный размер ипотеки ограничивается условиями банковской программы и/или регионом проживания заемщика.

Некоторые банки готовы предоставить соискателям заемные средства, покрывающие 100% стоимости объекта недвижимости, то есть ипотеку без первоначального взноса. Но подобные банковские продукты имеют ряд недостатков:

- повышенные процентные ставки;

- обязательное страхование титула, объекта недвижимости и жизни, здоровья заемщика.

Увеличить размер лимита по ипотеке помогут следующие обстоятельства:

- Привлечение созаемщиков. Кроме официального созаемщика-супруга, можно привлекать к оформлению ипотеки других близких родственников, друзей или даже юридических лиц. Это увеличит размер дохода, а также снизит риски банка по невозврату займа.

- Закрытие текущих долговых обязательств. Перед обращением в банк с заявкой на крупный кредит, желательно закрыть имеющиеся долги перед сторонними кредитными организациями. Это касается также и кредитных карт.

- Заключение брачного договора. Этот документ может полностью убрать одного из супругов из сделки. Это целесообразно в тех случаях, когда на обеспечении семьи находится множество иждивенцев или существует большая долговая нагрузка на одном из супругов.

- Регион оформления ипотеки. В городах федерального значения (Москва и Санкт-Петербург) установлены повышенные лимиты кредитования. Это связано с высокими ценами на недвижимость. Приобретая жилье в этих городах, заемщик может рассчитывать на большую сумму займа, при этом иметь московскую или питерскую прописку необязательно. Достаточно предоставить общегражданский паспорт РФ с временной или постоянной пропиской на территории страны.

- Предоставление данных о дополнительных доходах. Сумма ипотеки по доходу граждан, формируется исходя из размера потенциального платежа. Если есть вклады в банках или доход от аренды – нужно предоставить их банку.

Определить параметры, влияющие на размер ипотечного кредита, помогут сотрудники выбранного банка. Перед подачей заявки можно прийти на консультацию и уточнить все нюансы кредитования в конкретной организации.

Предложения популярных банков

Ипотечные займы есть в перечне услуг каждого банка. Рассмотрим предложения наиболее востребованных кредитно-финансовых организаций, а также некоторые нюансы, влияющие на сумму ипотеки.

| Наименование организации | Минимальная сумма ипотеки (в рублях) | Максимальный размер кредитования (в рублях) | Дополнительные условия |

| Сбербанк | 300 000 | 8 000 000 | Специальные условия для зарплатных клиентов и компаний-партнеров банка. Обязательное страхование приобретаемой недвижимости, заемщика, титула. |

| ВТБ 24 | 600 000 | 60 000 000 | Широкий выбор объектов недвижимости для приобретения. |

| Россельхозбанк | 100 000 | 60 000 000 | Приобретение жилья на первичном или вторичном рынке, загородной недвижимости, земельного участка. Обязательное страхование приобретаемой недвижимости, титула. |

| Газпромбанк | 500 000 | 45 000 000 | |

| Тинькофф Банк | 500 000 | 100 000 000 | Заявку можно оформить онлайн. |

| Инвестторгбанк | 300 000 | 20 000 000 | Возможен залог приобретаемого или имеющегося имущества. |

| Бинбанк | 300 000 | 10 000 000 | Учитываются любые дополнительные доходы, а также материнский капитал и жилищные субсидии. |

| Банк СОЮЗ | 500 000 | 30 000 000 | Первоначальный взнос не менее 20%. Комплексное страхование по желанию заемщика. |

| Московский Индустриальный банк | 100 000 | 18 000 000 | Максимальное количество созаемщиков – 3 человека. |

| Банк Открытие | 500 000 | 30 000 000 | Минимальный первый взнос – 10%. Возможность оформления ипотеки на приобретение строящегося жилья. |

| Промсвязьбанк | 500 000 | 300 000 000 | Приобрести недвижимость можно в любом регионе, где есть представительство банка. |

| РайффайзенБанк | 500 000 | 26 000 000 | Комбинированное страхование не требуется. |

| УРАЛСИБ Банк | 300 000 | 50 000 000 | Возможность выбора графика погашения ипотеки (аннуитетные или дифференцированные платежи). |

| СМП Банк | 400 000 | 50 000 000 | Первоначальный взнос от 14 до 40%. Обязательное страхование приобретаемой недвижимости, титула. |

| Ипотечный банк «Дельта кредит» | 300 000 | 10 000 000 | Возможность приобрести не только жилую недвижимость (квартира, дом, земельный участок), но и гараж или машиноместо. |

Ипотечный калькулятор Сбербанка

Официальный сайт Калькулятор ипотеки

Ипотека на приобретение строящегося жилья и готовых новостроек, право собственности на которые еще не зарегистрированы

| Ставка | Срок | Сумма | Первоначальный взнос |

| от 4.1% | от 1 года до 30 лет | от 300 000 до 60 000 000 руб | от 10% |

Ипотека на приобретение готового жилья (вторичный рынок)

| Ставка | Срок | Сумма | Первоначальный взнос |

| от 7.3% | от 1 года до 30 лет | от 300 000 до 60 000 000 руб | от 10% |

Ипотека на индивидуальное строительство жилого дома

| Ставка | Срок | Сумма | Первоначальный взнос |

| от 8.8% | от 1 года до 30 лет | от 300 000 до 60 000 000 руб | от 25% |

Ипотека на приобретение квартиры, жилого дома или иного жилого помещения военнослужащим

| Ставка | Срок | Сумма | Первоначальный взнос |

| от 7.9% | от 1 года до 25 лет | от 300 000 до 3 141 000 руб | от 15% |

* Актуально на 01.08.2020

Когда лучше взять ипотеку

Ипотечное кредитование обладает рядом преимуществ для заемщиков:

- позволяет приобрести и заехать в собственное жилье в максимально короткие сроки;

- возможность оформить имущественный налоговый вычет, а также на сумму уплаченных процентов по кредиту;

- возможность участвовать в государственных ипотечных программах, по условиям которых от 30 до 50% займа погашаются из средств федерального, регионального или муниципального бюджета.

Именно поэтому отказываться от ипотеки не нужно. Важно правильно выбрать момент для ее оформления:

- наличие постоянного дохода – финансовая стабильность и уверенность в завтрашнем дне являются основой для принятия решения;

- возможность досрочного погашения – увеличение ежемесячного платежа по собственной инициативе станет финансовой «подушкой» на случай непредвиденных ситуаций;

- наличие собственных средств – если в наличие есть некоторая сумма или ожидается поступление денег (материнский капитал, продажа автомобиля или иного дорогостоящего имущества), можно начинать просматривать варианты ипотеки от разных банков.

2020 год, несмотря на проблемы во внутренней и внешней политике и экономике, ознаменовался самыми низкими процентными ставками по ипотеке. Чтобы жилищный кредит не стал неподъемной финансовой обузой, нужно соблюсти важные правила при выборе подходящего займа:

- фиксированная процентная ставка – за годы процент не изменится, а заработная плата и доходы в целом вырастут;

- кредит в рублях – курс иностранной валюты колеблется и часто не в пользу заемщиков, а национальная валюта стабильна;

- время года – выгодные предложения от банков и застройщиков формируется в середине осени и весны (март, апрель, октябрь, ноябрь), поэтому подыскивать подходящую банковскую программу и оформлять ипотеку лучше в это время года.

Что влияет на сумму

Банки устанавливают лимиты по ипотечным кредитам исходя из стоимости жилья, но в рамках этих ограничений заемщики влияют на размер одобренного займа самостоятельно:

- Кредитная история. Большое значение при расчете суммы ипотеки имеет прошлый кредитный опыт заемщика. Если клиент вовремя вносил платежи, не допускал просрочек и погасил банковский кредит, лимит по сумме ипотеки будет намного выше. Плохая финансовая репутация станет поводом для отказа в кредитовании, уменьшении размера займа, увеличения процентной ставки.

- Действующие долговые обязательства. Наличие открытых кредитов в сторонних кредитно-финансовых организациях учитывается при расчете посильного ежемесячного платежа по ипотеке. Если сумма обязательств велика – банк откажет в одобрении заявки или предоставит минимальную сумму ипотечного кредита.

- Страхование. Согласие на заключение договора страхования увеличит сумму займа и снизит процентную ставку на 0,5-2%. Кроме того, комплексное страхование обезопасит заемщика от риска потери работы, здоровья, утраты имущества.

- Регион. Стоимость недвижимости и покупательская способность граждан зависят от того, насколько развит, «богат» и востребован регион. Поэтому размер ипотеки будет варьироваться в разных областях, республиках и округах на территории РФ.

- Привлечение поручителей или залогового имущества. Дополнительные гарантии, которые заемщик предоставляет банку, положительно сказываются на сумме ипотеки.

Размер ипотечного кредита имеет значение только тогда, когда на примете есть конкретное жилье. И даже если расчеты показывают, что недвижимость слишком дорогая и банк не даст столько денег, можно увеличить сумму ипотеки.

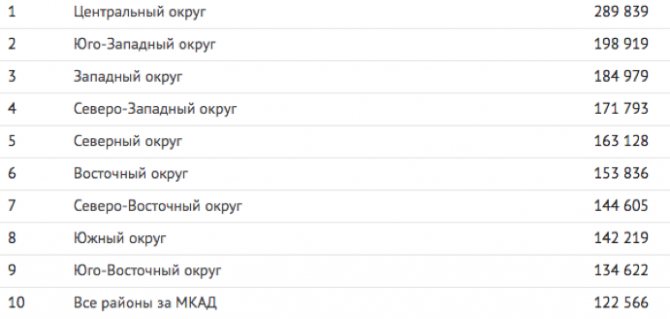

Рынок жилплощади в Москве

Сумма рекомендованного дохода при выплате ипотеки выше, чем средняя зарплата в Москве. Однако в 2020 году число ипотечных заемщиков выросло на миллион человек по сравнению с 2020. Эксперты полагают, что такое увеличение вызвано уменьшением ставки по ипотечным кредитам при том же уровне спроса на жилье.

По данным Индикатора рынка недвижимости, на июнь 2020 самая дорогая жилплощадь в Москве находится в Центральном и Юго-Западном округах, а самая дешевая — в Юго-Восточном округе и во всех районах за МКАДом.

Цена за квадратный метр в Москве

То есть цена на трехкомнатную квартиру площадью 70 кв.м. будет колебаться от 8,6 до 20,3 миллионов рублей.