Помимо обязательных ежемесячных взносов, ипотеке сопутствуют другие платежи. Переплата при оформлении достигает нескольких десятков тысяч рублей. В дальнейшем ежегодно заемщик будет снова переплачивать за дополнительные услуги и действия, непосредственно связанные с жильем, полученным в ипотеку.

Плата за страхование

Расходы: Договор со страховщиком заключается на весь период выплат по ипотеке, пока жилье находится в залоге у банка. Плата взимается ежегодно в размере определенного процента от остатка долга по ипотеке. При заключении ипотечного договора заемщик должен заплатить за страховку около 1 % за первый год страховых услуг.

Страхование при ипотеке — законодательно подтвержденное обязательство, поскольку банк, выдав крупную сумму, требует обеспечения на случай невозврата долга по ипотеке, порчи или полной утраты имущества. Однако обязательной является только имущественная страховка, в то время как большинство банков практикует комплексное страхование имущества, здоровья, титула.

Условия договора о выдаче ипотеки часто содержит обязательность комплексной страховки, а в случае отказа от нее банк повышает проценты (например, в «Альфа-Банке» переплата при отказе от комплексного страхования увеличивается на 3 пункта). Заемщик с ипотекой вынужден соглашаться, поскольку выгоднее ежегодно оплачивать страховую защиту, чем переплачивать банку.

Иногда банк обязывает подключать только 2 из 3 страховых услуг либо повышает процент равнозначно стоимости страховки. Есть возможность отказаться от титульной защиты с 4-го года ипотеки, ведь оспаривание сделки третьей стороной допускается в пределах срока исковой давности, т. е. в течение 3 лет. Нужно внимательно читать пункты договора на ипотеку в разных банках, выбирая более выгодный вариант, ведь соглашение заключается на 10-15 лет. Проще на начальном этапе выбрать кредитора с приемлемыми условиями, чем впоследствии пытаться снизить расходы на страховку.

Некоторые страховщики идут еще дальше в предложениях сопутствующих услуг. Например, при страховании отделки. Прежде, чем оформлять допуслуги, стоит поинтересоваться, кто станет выгодоприобретателем. Страховка со ссылкой к ипотечному договору означает, что возмещение получит банк. Чтобы застраховаться с возможностью получить компенсацию лично, договор заключают отдельно от страхования по ипотеке.

Оплата услуг оценщика

Расходы: Для получения заключения оценщика при подготовке документов к сделке тратят около 2-4 тысяч рублей.

Без оценки невозможно оформить договор на выдачу ипотечного займа. Это подтверждается положениями закона об ипотеке (п. 1 ст. 9), где обязывают указывать в соглашении с кредитором стоимость жилья. Услуги оценщика позволяют правильно определить для банка корректную стоимость приобретаемого объекта. Получение заключения экспертов входит в обязанности покупателя и входит в общие расходы при подготовке.

Расценки экспертов могут различаться, но банк потребует, чтобы квартиру оценивала организация из списка аккредитованных компаний. Воспользовавшись сервисом других оценщиков, заемщик столкнется с противодействием банка, либо процесс подготовки к сделке затянется на пару недель. Отказ принимать заключения сторонних экспертов вызван недоверием к результатам компании или несоответствию параметрам отчета. Обращение к аккредитованному оценщику еще не гарантирует, что не придется переделывать оценку и снова тратить деньги, поскольку документ оформляют до получения одобрения ипотеки. Если банк отклонит заявку на покупку выбранного объекта, придется искать более подходящий объект для приобретения, а значит, снова тратить средства на оценщика.

Можно сохранить результаты оценки, если уже подготовленное заключение примут в других банках. Риелторы советуют выбирать компании для оценки, аккредитованные в нескольких банках, чтобы при отказе одного банка попробовать согласовать ипотеку у другого.

Сколько стоят услуги сервиса

Важно упомянуть тот факт, что услуги описываемого сервиса предоставляются на платной основе. Платой за предоставление описываемых услуг является удерживаемая банковской структурой комиссия. Точное значение комиссии, которую будут вынуждены оплатить клиенты в конкретном случае, определяется индивидуально.

Вы должны знать, что на размер комиссионных сборов влияют две основные характеристики:

- Объем заключенной сделки.

- Скидки, которыми может воспользоваться конкретный клиент.

Практика свидетельствует о том, что средний размер комиссионных сборов за оказание описываемой услуги составляет 0,8% от объема заключенной сделки.

Важно упомянуть, что комиссия, которая будет удержана с вас за использование описываемой услуги является довольно небольшой платой за уверенность в том, что ваши права не будут нарушены и вы не станете жертвой мошенников. Следует понимать, что несмотря на усилия правоохранительных органов, на отечественном рынке недвижимости присутствует огромное количество мошенников, которые могут попытаться украсть ваши деньги. По этой причине единственной гарантией того, что ваши интересы будут надежно защищены, являются услуги сервиса безопасных сделок от описываемой банковской структуры. Именно по этой причине описываемая услуга пользуется просто огромной популярностью среди наших сограждан.

Пошлины при оформлении

Расходы: Квитанции с государственной пошлиной платят дважды: при оформлении права на ипотечное жилье с обременением в силу ипотеки, и после — при снятии обременения. Для вторичного жилья плата составляет 2 тысячи рублей, для новостроек — 350 рублей. Для ускоренного получения закладной взимают 1,5 тысячи рублей.

Расходы на регистрационные услуги избежать невозможно, и их тоже включают в сумму, которая потребуется на начальном этапе оформления ипотеки. Отложить или отказаться от платежа нельзя, поскольку того требует законодательство.

Чтобы сократить расходы, пользуются цифровой подписью при электронной подаче документов. Если ЭЦП нет, электронное оформление выходит дороже, чем привычный визит в регистрирующий орган. Обещание ускоренного процесса переоформления через дистанционное обращение не всегда выполняется, поскольку госуслуги часто работают со сбоями, есть некоторые несовершенства системы, которые оказывают влияние на сроки.

По окончании ипотечных выплат предстоит снова обращаться в Росреестр за снятием обременений с права собственности. При выдаче закладной также оплачивают пошлину.

Расходы на страхование при оформлении ипотеки

Ипотечный кредит сопровождается также необходимостью уплаты страховых платежей. Мы крайне не рекомендуем экономить именно на этом. Почему? Дело в том, что страховка — это не всегда спасательный круг для банка в случае потери платежеспособности должника или форс-мажорных обстоятельств. Иногда страховка — единственно возможное решение или даже спасение для самого плательщика. Смоделируем ситуацию: главный кормилец теряет работу или умирает, а члены его семьи без источника дохода просто не могут погасить сумму ипотечного кредита. В случае наличия страховки жизни и смерти сумма может покрыть остаток или большую сумму по ипотечному кредиту.

Расходы на страхование при оформлении ипотеки

Если страхование жизни и смерти — не обязательно при оформлении страховки, то различные страховки по самой недвижимости отменить не удастся. До 1–2% придется оплачивать в год для страхования самой недвижимости от ее утраты или повреждения. Это гарантия банку, что вы оплатите остаток долга в любой ситуации. Иногда от вас могут потребовать страховки «права собственности», «титула». От этой страховки также не советуем отказываться. Если вы оформите все требуемые виды страховки, банк в большинстве случаев снизит процентную ставку по ипотечному кредиту, так как риски неуплаты существенно упадут.

Нотариус

Расходы: Плата за услуги нотариальной конторы определяется согласно установленным тарифам и зависит от причин обращения.

Нотариальное заверение требуется при оформлении ипотеки, если:

- Собственность оформляется супругами, перед заключением сделки банк потребовал оформления брачного контракта на интересующий объект собственности или заверения купчей.

- От второго супруга потребовалось нотариально заверенное согласие на покупку в ипотеку.

- К оформлению сделки и составлению документов привлекается юрист. На совершение ряда действий юристу требуется доверенность от покупателя, удостоверенная нотариусом.

- По ипотеке используют средства МСК (материнского капитала). Перед согласованием транша из бюджета ПФР попросит оформить нотариальное обязательство выделить всем членам семьи доли после окончательного погашения долга и снятии обременений с недвижимости.

Сколько стоит услуга

Стоимость сервиса составляет 2000 рублей. Банковская организация может снимать комиссию за посредничество. Сумма комиссионного сбора определяется индивидуально и зависит от следующих факторов:

- Возможность скидки.

- Сумма по сделке.

Когда услуга оформляется на общих условиях, Сбербанк предусматривает комиссионное отчисление в размере 0,8%. Его можно разделить между сторонами договорных отношений.

Аренда ячейки и другие банковские услуги

Расходы: Для организации расчетов с продавцом используют арендованную в банке ячейку, аккредитив или номинальный счет. У каждого банка свои расценки на на услуги. Например, на ячейку необходимо отложить дополнительно до 3 тысяч рублей.

Банковская ячейка используется редко, банки предпочитают использовать аккредитив. Если продавец открыл счет в другом банке и требует перечислить средства на него, за межбанковский перевод также придется платить согласно тарифам, установленным кредитором.

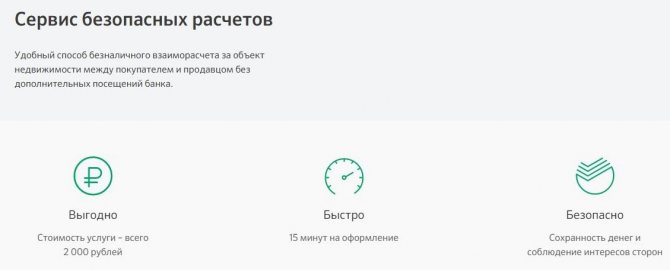

Сервис безопасных расчётов*

Это удобный способ безналичного взаиморасчёта за объект недвижимости между покупателем и продавцом.

Как это работает?

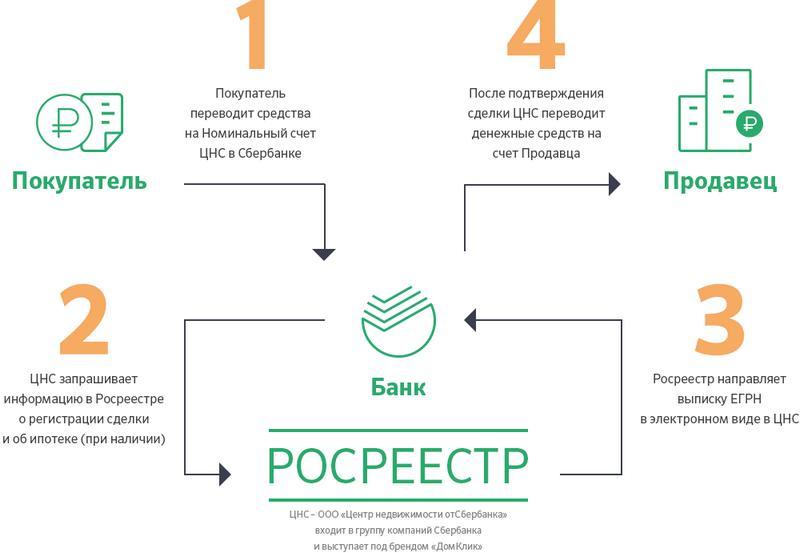

- Покупатель переводит денежные средства на номинальный счёт, открытый в Сбербанке;

- ДомКлик в электронном виде запрашивает информацию от Росреестра о переходе права собственности на недвижимость;

- Росреестр направляет в ДомКлик выписку ЕГРН – электронно;

- ООО Центр недвижимости от Сбербанка после получения подтверждения о регистрации права собственности от Росреестра перечисляет деньги продавцу.

Достоинства данной услуги:

- ДомКлик в режиме онлайн отслеживает статус по сделке и после получения подтверждения регистрации права собственности перечисляет деньги;

- перевод средств продавцу только после регистрации права собственности без дополнительного посещения в банка, поддержка клиентов через личный кабинет ДомКлик;.

- проведение расчётов за 1 визит в банк, возможность перечисления денег на счёт другого банка.

Услуги риелтора, брокера, юриста

Расходы: Оплата услуг специалистов при согласовании ипотечной сделки составляет в среднем 5 % от цены приобретаемой недвижимости.

Попытки сэкономить на риелторе часто обходятся весьма дорого. Чтобы не стать жертвой мошенников и не пострадать от нарушения процедуры оформления, граждане предпочитают заплатить дополнительно профессионалу, специализирующемуся на недвижимости и ипотеке. За определенную плату риелтор проверит сделку на юридическую чистоту, сориентирует в действиях при согласовании сделки и выдаче средств по ипотеке. Советы опытного риелтора уберегут заемщика от опасных сделок и подозрительных продавцов.

Юридическая помощь бесценна, когда речь заходит о проверке контракта с позиции интересов покупателя. В сервис юристов входит проверка документов для сделки, составление договора на покупку квартиры, изучение пунктов соглашения с банком, включая пункты, которые любят писать мелким шрифтом.

Стоимость сервиса и дополнительные комиссии

Независимо от цены приобретаемой недвижимости стоимость услуги безопасных расчетов по ипотечной сделке составляет 2 тысячи рублей. Никаких дополнительных комиссий и платежей Сбербанк не взимает.

Однако если на спецсчет данного сервиса деньги поступают со счета стороннего банка или финансовой организации, то может взиматься комиссия за перевод. Ее размер будет зависеть от тарифной политики этого стороннего банка. Если же счет, с которого покупатель будет переводить средства по договору, открыт в Сбербанке, то дополнительно платить ничего не потребуется.

Кроме этого, при расчете Сбербанка с бывшим собственником квартиры может возникнуть дополнительная комиссия, обусловленная переводом со счета юридического лица на счет гражданина. Уточнить этот момент можно в принимающем банке.

Сопутствующий сервис банка

Расходы: Какие услуги предложит или потребует банк, узнают уже по факту обращения к конкретному кредитору.

Финансовое учреждение — коммерческая структура, целью которой является получение максимальной прибыли от оказания услуг клиентам. Часто банки настойчиво предлагают юридические услуги, обеспечивающие безопасность сделки. Если у клиента нет своего юриста, такая услуга востребована, ведь банк ручается за профессионализм предложенного юриста.

Заранее узнать, во сколько обойдется помощь юриста при ипотеке, нельзя. Это зависит от расценок, установленных конкретным банком. Например, проверка недвижимости в «Сбербанке» стоит 15 тысяч рублей, а подготовка купчей в ВТБ банке обходится в 2 тысячи рублей. Необходимо понимать, что гарантии на результаты проверки банк не дает.

Услуги юриста помогут выявить в договоре на ипотеку неясности и пункты, написанные не в интересах заемщика. По неопытности и незнанию клиент рискует пропустить важные моменты сделки с ипотекой, которые впоследствии негативно отразятся на заемщике.

Требования и необходимые документы

Любая услуга Сбербанка обладает некоторыми условиями, которым должен соответствовать ее заказчик. Для сервиса безопасных расчетов заявитель должен иметь гражданство РФ. Юридические организации, пользующиеся порталом, обязаны предоставить соответствующие своей деятельности документы. Организации могут выступать в сделках со стороны продавца недвижимости или лица, уступающего право требования.

На сервисе безопасных расчетов легитимны только прямые соглашения между двумя сторонами, таким образом исключаются теневые махинации цепочного типа. Число счетов, на которые переводятся денежные средства по окончании сделки, исчисляется двумя.

Если владелец значится собственником менее трех лет, при продаже квартиры он обязан оплатить подоходный налог. Стремясь избежать такого варианта развития событий, многие собственники при сделках с недвижимостью сознательно занижают реальную стоимость квартиры в договорах на сервисе безопасных расчетов. Таким образом, при заключении соглашения в нем указывается меньшая цена за недвижимость, а недостающую сумму покупатель доплачивает наличными или другим способом.

Существенным недостатком подобной договоренности является тот факт, что при возможном расторжении сделки купли-продажи жилья покупателю возвращается лишь та часть суммы, которая указывается в заявлении на портале. А денежные средства, переданные другим способом, могут остаться под вопросом.

Расписка о передаче определенной денежной суммы имеет юридическую силу. Но, чтобы вернуть по ней финансовые средства, скорее всего придется обращаться в судебные органы. Процедура разбирательства займет время и потребует новых материальных затрат. Поэтому сделки с заниженной стоимостью оправданы только в случаях, когда контрагент благонадежен, а история жилья прозрачна и чиста.

При заключении договора посредством сервиса безопасных расчетов требуются следующие документы:

- от приобретателя — паспорт заемщика;

- ИНН плательщика;

- от принимающей стороны — документ, удостоверяющий личность физического лица, или свидетельство о регистрации для юридических лиц;

- продавец должен предоставить реквизиты счета, на который будет совершаться перемещение денег.

Общий документ, оформляемый обеими сторонами, — договор купли и продажи — тоже предоставляется в Сбербанк.

Затраты для получения выгодного процента по ипотеке

Расходы: Сколько заплатит клиент по ипотеке, полностью зависит от выбранного банка, программы, размера кредитной линии.

Иногда удается снизить итоговую процентную переплату, если при оформлении договора заемщик вносит дополнительный платеж. Экономия достигает 1,5 % от начальной ставки. Подобное предложение поначалу кажется выгодным, однако перед согласием стоит провести математически расчеты и определить реальную экономию. Иногда внесенная сумма оказывается сопоставимой с экономией по ипотеке с пониженной ставкой. Возможно, проще впоследствии обратиться за рефинансированием и снизить ставку через некоторое время после получения займа, но уже в другом банке.

Такой платеж выгоден только при планировании выплат ипотеки строго по графику, но вся экономическая выгода теряется, если клиент собирается гасить долг банку досрочно. Чтобы определить обоснованность платежа, рекомендуется проконсультироваться с риелтором или юристом.

Платежи нотариусу и бюджетные отчисления

При оформлении ипотечного кредита нужно будет заплатить нотариусу за оформление сделки и заплатить государственную пошлину. Бюджетные отчисления составляют всего лишь 500 рублей, а вот цена услуг нотариуса зависит от суммы недвижимости. Заплатить за оформление придется несколько тысяч рублей, избежать платежа не удастся.

Услуги ипотечных брокеров и риелторов

Подготовка выписки из БКИ

Расходы: Запрос кредитной истории через банк платный. Затраты каждый банк определяет самостоятельно, это не менее 500 рублей.

Сам банк вряд ли потребует от клиента предъявить выписку из БКИ, поскольку инициирует проверку самостоятельно, отдельно от заемщика. Она помогает определить степень надежности будущего заемщика, спрогнозировать вероятность проблем с выплатой ипотеки на основании истории погашения предыдущих займов. Но клиенту такая выписка также пригодится, чтобы заранее проверить свои шансы на согласование заявки по ипотеке. Если в записях обнаружатся ошибки или серьезные нарекания к кандидату, есть время исправить историю до того, как обращаться в банк за ипотекой.

В РФ нет единой базы, а всего в стране действует 13 бюро, отслеживающих кредитную активность граждан. Может так случиться, что в выбранном БКИ записей о клиенте не окажется либо они будут сразу во всех базах. Дело в том, что банки подают информацию о своих клиентах только в некоторые БКИ.

Чтобы обращение в БКИ было эффективно, рекомендуется для начала узнать, какие конкретно базы хранят историю конкретного заемщика. Для этого обращаются в Каталог КИ Центробанка и уточняют, в какие организации имеет смысл обращаться.

Каждый гражданин РФ вправе самостоятельно подавать письменный запрос о предоставлении КИ бесплатно, но не чаще раза в год. Однако удобнее использовать банковский сервис, заплатив банку около 0,5 тысячи рублей.

Регулярное получение выписок — целесообразная мера профилактики, помогающая выявить несуществующие кредиты, оформленные мошенниками по паспортным данным заемщика, либо обнаружить ошибки в записях и исправить их до того, как банк откажется предоставить ипотеку. Для исправления рекомендуется в Центробанк напрямую. В заявлении указывают конкретные обстоятельства, побудившие требовать корректировки записей.

Особенности сервиса

Сервис по обеспечению безопасных сделок при покупке недвижимости разработан специально для клиентов Сбербанка и позволяет исключить мошенничество при взаиморасчётах. Суть функционирования заключается в том, что создаётся промежуточное звено, а именно специальный счёт в Центре недвижимости Сбербанка (ЦНС), на который покупатель перечисляет необходимую сумму, равную стоимости объекта недвижимости (жилой или коммерческой). Как только сделка будет проверена и зарегистрирована в Росреестре, деньги поступят продавцу на его банковский счёт.

Нововведение было разработано для участников ипотечного кредитования, но сторонами соглашения могут быть физические лица и юрлица в качестве компании-застройщика. Сервис применим для безопасной сделки с недвижимостью от Сбербанка для продажи или покупки любого типа помещения: полностью квартиры на первичном или вторичном рынке или только её доли.

Преимущества обслуживания клиентов

Услуга, предоставляемая банком, по безопасным безналичным платежам выгодна представителям обеих сторон. Основные преимущества можно выделить следующим образом.

Для продавца к положительным моментам следует отнести:

- нет необходимости в личном визите, указываются только реквизиты счёта для зачисления денег;

- перед зачислением денежной суммы каждая купюра проверяется банком-посредником;

- мгновенный перевод денежной суммы сразу после подтверждения процедуры регистрации (через МФЦ или Росреестр).