Жизнь настолько непредсказуемая, что никогда не знаешь, чего ожидать в следующую минуту. В результате предположим уменьшения дохода или лишения возможности зарабатывать, страдает материальная база каждой семьи.

Ситуацию всегда усложняет кредитная задолженность, особенно, в тягость становится ипотека. Люди просто не знают чем отдавать долг, начинают экономить и выживать на копейки.

Высшие государственные органы для поддержки населения создали федеральную программу по списанию основного долга по ипотеке.

Благодаря ей, многие получили возможность иметь крышу над головой, не отдавая жилье в собственность банка.

Какие есть основания для списания долга?

Реструктуризировать долг по ипотеке в рамках закона позволяет специальное правительственное постановление № 373.

Свое действие документ начал с июля 2020 года, но в начале декабря этого же года были внесены поправки к постановлению, которые вначале не учитывались.

Закон стал более доскональным и позволял определенным категориям населения списать половину долга по ипотеке без проблем.

Этот документ государственной важности был приведен в действие президентским указом под номером 1331.

Подробнее прочитать и ознакомиться с постановлением можно во вложении.

Варианты списания долга по ипотеке

Для начала мы расскажем, как можно легально списать долги по ипотеке. Выбирать, какой именно подойдет вам, необходимо, исходя из обстоятельств и особенностей ситуации, в которой вы оказались.

1. Госпрограмма со списанием долга по ипотеке в размере 10% или 20% от основной части.

Государство может компенсировать часть задолженности. До 2016 года это было 10% от основного долга, согласно Постановлению Правительства №373, но с декабря 2020 года было принято решение компенсировать 20%. Иными словами, если при ипотечном кредите в 5 миллионов у вас осталось 2 миллиона долга, государство может компенсировать 20% — это 400 000 рублей.

Этим послаблением можно воспользоваться в рамках 600 000 рублей. Это порог, который не может быть превышен, согласно действующим условиям постановления. Чтобы вы могли воспользоваться данной государственной программой, квартира должна стоить больше 8 миллионов рублей.

Смотрите также: Банкротство физических лиц — списание долгов через суд

2. Списание долгов по ипотеке многодетным семьям.

Определенные преимущества можно получить с рождением детей. При появлении первого ребенка семья имеет право компенсировать стоимость 18 кв. м. жилья. Когда рождается второй ребенок, государство покрывает столько же. Третий может полностью помочь провести списание долга по ипотеке на 100%.

Чтобы полностью ликвидировать долг по ипотеке, необходимо обратиться в Пенсионный Фонд РФ с пакетом документов. Потребуется принести:

- Сертификат о материнском капитале;

- Ипотечный договор с кредитной организацией;

- Свидетельство о браке;

- Свидетельства о рождении троих детей;

- Документы, подтверждающие собственность на недвижимость в ипотеке;

- Справки из банка о размере оставшейся на момент обращения задолженности.

Сначала можно подавать копии документов, оригиналы попросят предоставить на приеме. После проверки долг будет списан, а ипотечный кредит – закрыт.

Важно! Чтобы воспользоваться этой льготой, у вас с банком должен быть заключен договор ипотечного кредитования по государственной программе. Если это не так, сначала необходимо перезаключить его, только потом обращаться в отделение Пенсионного Фонда.

3. Списание долга по ипотеке при уменьшении заработка.

Чтобы списать часть основного долга по ипотеке по причине уменьшения дохода, нужно подтвердить это документально. Уровень заработной платы для этого должен быть снижен более чем на 30%. После этого должно пройти 3 месяца, прежде чем вы сможете подать заявление на реструктуризацию долга.

Похожая ситуация возможна, если ипотечный кредит в валюте. В таком случае при изменении курса и увеличении ежемесячного взноса более, чем на 30%, с сохранением уровня заработной платы должник может подать заявление на списание основного долга по ипотеке.

Основные положения закона

Правительством Российской Федерации была запущена ПП РФ № 373 по списанию долга по ипотеке жилья.

В рамках этой программы было выделено 4,5 миллиарда рублей. Эта сумма в рамках закона послужила взносом в капитал ОАО Агентство по ипотечному жилищному кредиту.

Это объединение в свою очередь гарантирует помощь определенным категориям жителей, которые столкнулись со серьезными финансовыми проблемами.

Положения программы по реструктуризации долга включают в себя все положения, которые разъясняют процесс от начала до конечной точки.

В одном из пунктов закона говорится о том, кто может претендовать на финансовую помощь от государства без обсуждения.

Следующие пункты перечисляют требования к заемщикам жилья. Их выполнение дает возможность на списание части долга по ипотечному кредиту.

Еще одним решающим фактором в вопросе реструктуризации долга является соответствие некоторым особым требованиям, а именно:

- Просрочка платежа по ипотечной задолженности не может быть меньше 1 месяца и больше 3 месяцев;

- Ипотека на жилье была оформлена до января 2020 года (первая редакция закона). Новый вариант не учитывает эту дату;

- Кредит предоставлялся банком по причине внесения финансовой доли для строительства или покупки жилья, или его капитального ремонта.

Далее в программе по реструктуризации указываются точные условия списания долга по ипотеке, действие которых распространяется на заемщиков.

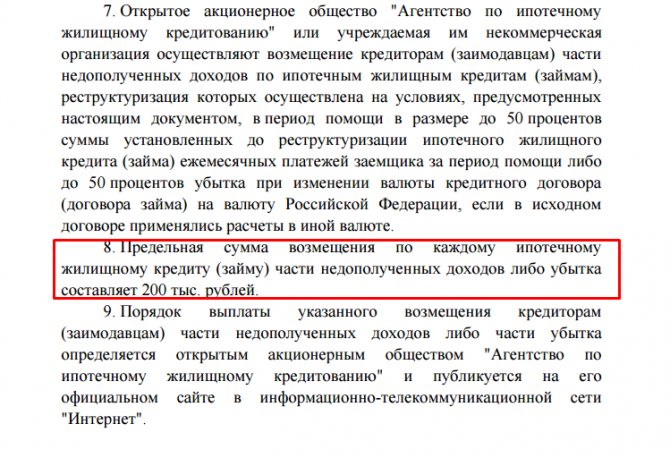

Также отдельным пунктом указано, что «Агентство по ипотечному жилищному кредитованию» возмещает кредитору часть долга заемщика, как доверенное государством учреждение.

На каждый ипотечный кредит для возмещения доли убытка или же недополученного дохода выделяется максимум 200 000 рублей.

Порядок осуществления выплат по ипотечному долгу определяет АИЖК. Все осуществленные действия эта компания должна публиковать на своем официальном интернет-ресурсе.

Условия для участия

Чтобы воспользоваться данной поддержкой, учитываются разные критерии:

- значительные изменения в зарплате граждан за счет корректировок в экономике или по иным процессам;

- увеличение платы по ипотеке, что относится к валютным заемщикам.

Некоторые люди, оформившие ипотечный займ в валюте и получающие зарплату в рублях, столкнулись с тем, что их платеж вырос примерно в два раза.

Снижение дохода

Программа учитывает, что поддержка оказывается людям, чей доход снизился больше, чем на 30%. Для этого изучаются денежные поступления в течение квартала до оформления ипотеки и на момент подачи заявки на списание части долга.

Раньше для сравнения использовалось 12 месяцев, а не 3. За счет высокого уровня инфляции, доход, который люди получали несколько лет назад, считается неравноценным тому заработку, который получают граждане сейчас.

Поэтому заемщики думают, что основным негативным моментом данной поддержки выступает то, что не учитывается покупательская способность заемщиков.

При расчете доходов учитываются не только денежные поступления мужа и жены, но и всех привлеченных созаемщиков.

Как оформить ипотеку без первоначального взноса – смотрите здесь.

Чтобы рассчитывать на ипотеку, необходимо, чтобы на одного человека не было больше двух прожиточных минимумов, установленных в конкретном регионе. Если это условие не удовлетворяется, то невозможно стать участником программы на основании уменьшения дохода.

Разница в курсе

Данный параметр относится только к ипотечным заемщикам, которые оформляли заем в валюте. В 2020 году курс значительно увеличился по сравнению с 2014 годом примерно в два раза, что сильно ударило по валютным заемщикам, поэтому они стали нуждаться в серьезной поддержке.

Поэтому люди, у которых платеж по ипотеке вырос больше, чем на 30% по сравнению с первоначальными платежами по договору, могут воспользоваться помощью государства.

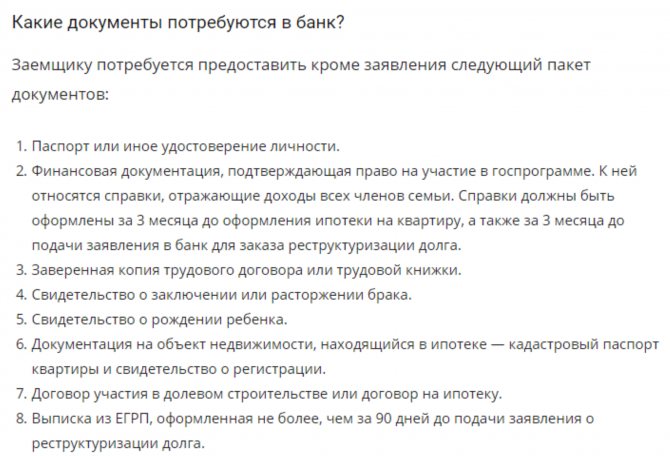

Какие документы потребуются? Фото: dolg-faq.ru

Данная поддержка предполагает, что применяется курс ниже установленного ЦБ на определенную дату. Дополнительно списывается некоторая часть долга.

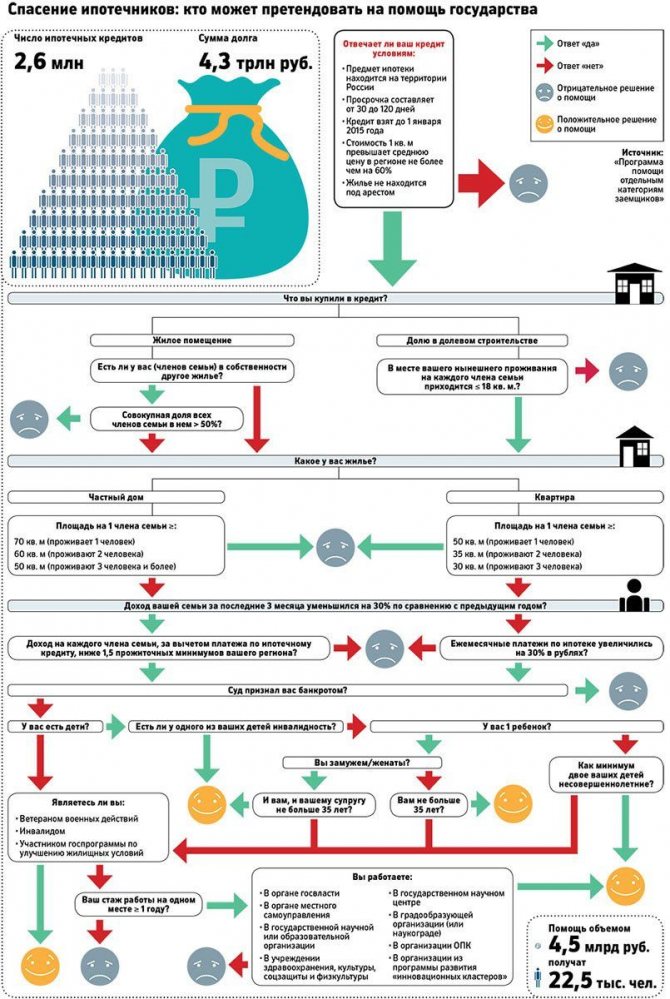

Кто может участвовать в программе?

Стать участником федеральной программы могут не все желающие. Право на реструктуризацию жилищного долга могут только определенные категории населения:

| № п/п | Гражданин какой страны | Категория населения, обладающая правом на частичное списание ипотечного кредита |

| 1 | РФ | Те, которые участвуют в государственных программах и стремятся тем самым к улучшению жилищных условий |

| 2 | РФ | Семьи с 2 и более несовершеннолетними детьми |

| 3 | РФ | Семьи с 1 и более ребенком, в которых возраст обеих родителей или кого-то одного не старше 35 лет |

| 4 | РФ | Ветераны военных действий |

| 5 | РФ | Инвалиды или семьи с детьми-ивалидами |

| 6 | РФ | Те, которые работают в государственных учреждениях или органах самоуправления со стажем от 1 года |

| 7 | РФ | Трудящие оборонно-промышленной сферы |

| 8 | РФ | Медики и работники НИИ |

Требования к доходу участников программы

Схема реструктуризации

Первый вариант программы по списанию кредитного ипотечного долга предусматривал реструктуризацию только в случае просрочки.

Новая и утвержденная правительством редакция позволяет претендовать на частичное погашение задолженности лицам, не имеющие просрочки по кредиту на жилье.

При подсчете бюджета заемщика учитывается доход каждого члена семьи, который официально зарегистрирован.

Для того, чтобы иметь возможность на получение государственной помощи по реструктуризации ипотечного долга учитываются финансовые поступления за 3 месяца до оформления кредита и за 3 месяца до подачи заявления на частичное погашение ипотеки. За этот период доход должен уменьшится минимум на 30%.

Полезное видео:

Если кредит на жилье был взят в валюте, то за такой же промежуток времени сумма регулярного платежа должна возрасти на 30%, в сравнении с сумой первых ипотечных оплат. При этом на месяц жизни у заемщика и его семьи должно оставаться не больше 2 минимальных зарплат.

АИЖК напоминает неоднократно, что созаемщики несут не меньше ответственности за своевременное погашение долга по ипотеке, чем заемщик.

Многодетные семьи могут списать часть задолженности по ипотеке

Какие документы нужны для оформления субсидии

Заявление на оформление субсидии и пакет документов нужно подать в кредитную организацию, которая оформила ипотечный договор.

Что входит в пакет документов:

Договоры. У заёмщика должны быть оригиналы договоров — кредитного на получение ипотеки, купли-продажи недвижимости или Договора участия в долевом строительстве. Если оригиналы утеряны, дубликаты можно запросить повторно в банке, выдавшем ипотеку, и в Росреестре. Эта услуга платная, за сведения из ЕГРН надо будет заплатить 300 ₽. Выписка будет отправлена в течение 3 дней.

Если было рефинансирование, то дополнительно к Договору рефинансирования надо приложить договор по первоначальному ипотечному кредиту.

Свидетельство о рождении. На свидетельстве о рождении ребёнка должна стоять печать о гражданстве — её поставят в паспортном столе по месту жительства. Печать не нужна, если в свидетельство о рождении ребёнка вписано гражданство матери и отца, и дети отмечены в паспорте родителя, но банк может отказать в оформлении, если её нет. Поэтому лучше перестраховаться и заранее сделать отметку. Свидетельства о рождении всех детей нужно заверить нотариально.

Если у детей есть паспорт, то дополнительно надо сделать ксерокопию всех его страниц.

Документы, подтверждающие материнство или отцовство для усыновлённых детей — свидетельство об усыновлении или решение суда об усыновлении. Банк может потребовать нотариально заверенную копию этих документов.

Паспорт или документ, удостоверяющий личность. Потребуется ксерокопия всех страниц паспорта, включая пустые. Нотариально заверять паспорт не нужно.

Страховые свидетельства. Нужны оригиналы и копии СНИЛС всех участников — заявителя, созаёмщика и детей.

Согласие на обработку персональных данных. Это заявление вам выдадут в банке. Согласие потребуется от заёмщика, созаёмщика и детей, которым больше 14 лет.

Заявление о погашении кредита. Заявление пишут в произвольной форме. Его можно написать в отделении банка — сотрудник поможет его составить.

Заявление на предоставление субсидии в произвольной форме

Заявление пишет тот, кто является родителем троих или более детей. Если ипотечный договор заключён не на него, то он обязательно должен быть указан созаёмщиком.

В некоторых банках нет понятия «созаёмщик» — в кредитном договоре написано «поручитель». Это не одно и то же, поручитель не может претендовать на субсидию, и количество его детей не учитывают.

Требования к ипотечной недвижимости

Для получения помощи от государства на оплату части кредита учитываются особенности недвижимости, взятой в ипотеку:

- Ипотечная квартира — единственное зарегистрированное жилье. Также допустимо иметь не больше 50% собственности в другом объекте и категории недвижимости.

- Квадратный метр квартиры, взятой в ипотеку, не может иметь цену выше 60%, нежели средняя стоимость такого же жилья в районе проживания заемщика.

- Юридическая «чистота» жилья.

- Жилплощадь на 1 человека (проживает сам) не может превышать лимит в 50 м²; на 2 — по 35 м², а на 3 — не более 100 м² на всех.

Интересное видео:

Условия участия в программе

Первым и самым главным условием участия в государственной программе по реструктуризации ипотеки должна быть принадлежность заемщика к одной из категорий, установленных законодательством.

Заемщик должен документально подтвердить снижение среднего месячного бюджета за предыдущие 3 месяца (подробности описаны выше).

В наличии должно быть подтверждение того, что заемщик не является банкротом.

Учитывается при получении помощи на реструктуризацию долга и площадь жилья, количество проживаемых, цель, с которой брался на него кредит.

Как принять участие в программе по списанию ипотечного кредита?

Всем ли можно списать долг по ипотеке? Список групп граждан, которые могут воспользоваться государственной программой, представлен ниже:

- Семьи с двумя детьми;

- Молодые семьи с одним ребенком;

- Работники инновационного кластера;

- Бывшие участники боевых действий;

- Ученые и члены Академии Наук;

- Рабочие завода или градообразующего предприятия;

- Государственные служащие или чиновники;

- Семьи с иждивенцем до 24 лет без заработка;

- Семьи, где ребенок или один из родителей имеет инвалидность.

Смотрите также: Упрощенное банкротство физических лиц 2020

Недвижимость, по которой могут списать основной долг по ипотеке, тоже должна отвечать ряду требований:

- Являться единственным жильем;

- Быть «чистой» в юридическом плане;

- Цена за квадратный метр не должна превышать 60% средней стоимости в этом районе.

С 2020 г. также действует требования к доходу должника – он должен уменьшиться (либо у самого заемщика, либо в целом у семьи). Остаток денег после погашения ежемесячного взноса по ипотечному кредиту должен быть не более двух минимальных прожиточных минимумов на человека, чтобы семья могла принять участие в государственной программе и списать основной долг по ипотеке.

Граждане, прошедшие процедуру банкротства и признанные судом финансово несостоятельными, не могут воспользоваться этой льготой. Также кредит на квартиру или дом должен быть целевым, а просрочка должна быть не более 4 месяцев и не менее 30 дней.

Возможности списания ипотечного долга

Когда собственник ипотечной квартиры соответствует всем требованиям, он может сделать запрос в банке на реструктуризацию кредита на основе государственной программы.

Списать часть ипотечного долга можно в несколько способов. Каким бы не воспользовался заемщик, государственная помощь не будет превышать 10% от остатка задолженности, а в рублях — не больше 600 000.

| № п/п | Способы списания ипотечного долга на жилье |

| 1 | Если кредит взят в валюте, то его необходимо перевести в рубли. Делается это исключительно по курсу, который не будет превышать нормы Центрального Банка. После этого процентная ставка не должна составлять более 12%/год. |

| 2 | Сократить регулярные платежи на половину за период не более 18 месяцев. |

| 3 | Погасить соответствующую часть кредита |

Видео:

Списание процентов по ипотеке в сбербанке

Итак, чтобы получить возможность списать шестьсот тысяч рублей задолженности, вы должны документально доказать, что ваши доходы за три месяца, предшествующие обращению за помощью к государству, снизились на 30 или более процентов в сравнении с аналогичным периодом до момента оформления ипотеки.

- семьи, в которых есть хотя бы один несовершеннолетний ребенок. Помощь от государства могут также получить опекуны детей, не достигших 16-летнего возраста;

- участники боевых действий, которые могут подтвердить это самое участие соответствующими документами;

- лица с ограниченными физическими возможностями, а также родители или опекуны детей-инвалидов.

Как воспользоваться поддержкой государства при списании части долга по ипотеке

Если план реструктуризации предполагает установление периода помощи, то он не может превышать 18 месяцев, а уменьшение ежемесячного платежа на этот период должно составить не менее чем 50% плановой суммы. Это происходит за счет снижения в указанный период процентной ставки, а также за счет переноса на более поздний срок дат совершения платежей.

Установлено и ограничение по доходу семьи. Чтобы получить право списать часть долга по ипотеке необходимо, чтобы среднемесячный доход семьи за 3 последних месяца до обращения за реструктуризацией за вычетом платежей по кредиту в указанный период не превысил двукратной величины прожиточного минимума по региону проживания на каждого члена семьи.

Как списывается ипотека при рождении ребенка в Сбербанке

В 2020 году в России функционирует ряд государственных программ, которые призваны поддержать семьи, где рождаются дети. Одни из таких программ финансируются на федеральном уровне, другие черпают помощь из регионов. Банки тоже не стоят в стороне, предлагая клиентам выгодные условия ипотечных кредитов при появлении на свет в их семьях маленьких россиян.

Рекомендуем прочесть: Льготы Ветеранам Труда После 70 Лет В Подольске

Условия заключенного ипотечного кредитования меняются сразу же после рождения в российской семье первого ребенка – родителям предоставляется право претендовать на снижение ипотечного процента. При рождении второго ребенка взрослые могут применить государственный сертификат. Если семья решилась на появление третьего малыша, ипотека списывается частично или полностью.

Долги по ипотеке: что говорит постановление о списании основного долга

- Продление срока кредитования, при этом снизив сумму взноса, но увеличив конечную переплату.

- Предоставление отсрочки платежа, смысл которой в том, чтобы платить только проценты по кредиту, а «тело» — когда сможете восстановить свою финансовую стабильность.

- Можно рефинансировать свой кредит в иной финансовой структуре.

Клиенты Совкомбанка с положительной кредитной историей, а также держатели внутренних продуктов организации могут претендовать на финансовую поддержку.

Чтобы программы рефинансирования были утверждены, нужно продемонстрировать менеджеру личные документы, справки о доходах, обоснование причин, которые значимо влияют на индивидуальную кредитоспособность.

Как списать основной долг по ипотеке на законных основаниях

Согласно Постановлению Правительства №373 (вступило в силу 23.07.2015) часть категорий граждан имеет право сократить долг по ипотечному кредиту на сумму до 600 тысяч рублей.

В декабре прошлого года в программу внесены правки, которые устранили ряд недоработок, но не изменили главной сути. Закон по списанию долгов по ипотеке предусматривает реальную возможность уменьшить задолженность по кредиту.

Но для этого заявитель должен соответствовать нескольким требованиям.

- паспорт и копии страниц заемщика;

- документы на жилье в ипотеке;

- бумаги (справки, выписки), подтверждающие финансовое состояние заемщика и созаемщиков за последние три месяца;

- копии трудового договора, трудовой книжки;

- свидетельства о регистрации/расторжении брака;

- свидетельства о рождении детей или паспорта несовершеннолетних детей;

- договор ипотеки;

- выписка из ЕГРП;

- другие бумаги, подтверждающие право на льготу.

Рекомендуем прочесть: Права матери на ребенка при разводе

Процесс списания основного долга

Каждое финансовое учреждение само определяет варианты помощи заемщику в списании долга по ипотечному кредиту.

Крупные банки могут предложить своим клиентам три способа разрешения проблемы:

- Кредитные каникулы, которые могут устанавливаться термином от 6 месяцев до 2 лет.

- Погашение АИЖК 10% долга за покупку жилья.

- Уменьшение ежемесячного платежа на 1,5 года.

Определившись с вариантом реструктуризации кредита, между заемщиком и банком подписывается договор.

Конкретные сроки пересмотра ипотеки не устанавливаются, но обычно процесс занимает не больше недели.

Какая программа введена в действие указом Президента о списании долгов

Постановление о списании долгов по ипотеке под номером 373 выпущено еще 23 июля 2020 года. Уже спустя шесть месяцев оно было редактировано и утверждено указом Президента. Результатом стала возможность списания долгов по ипотеке с помощью государства. В дальнейшем в документ внесли ряд изменений и доработок (в 2020 и 2017 годах), что расширило возможности для заемщиков.

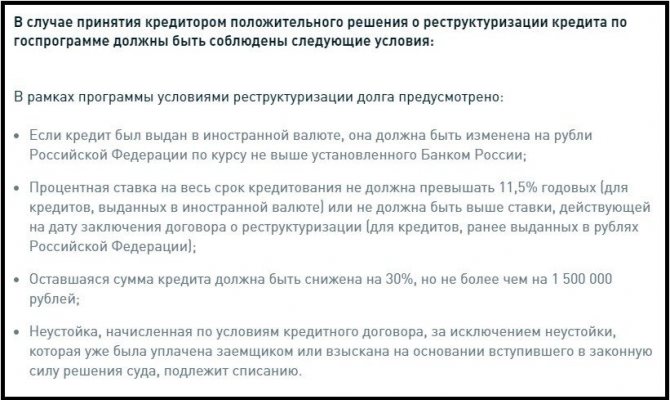

Особенность программы:

- Уменьшение размера долга по ипотеке на сумму до 1,5 млн. рублей (ранее — 600 000 рублей), но не больше 30%.

- Изменение валюты кредитования.

- Снижение процента ниже отметки в 11,5%.

- Списание имеющейся неустойки.

Для упрощения процесса выплаты долга клиентам банковских учреждений доступно два варианта реструктуризации — изменение валюты на рубли и уменьшение ставки до 11,5%.

Отзывы

Николай, 40 лет: «Хорошо, что есть такая возможность у граждан РФ. У меня тоже был ипотечный кредит. Благодаря помощи АИЖК и государства моей семье удалось намного быстрее выплатить долг. Теперь мы живет в своем собственном доме и никому ничего не должны».

Оксана, 29 лет: «Мы обратились в банк за реструктуризацией ипотеки. Собрали и подготовили все документы. Потратили кучу денег на справки и свободное время, а нам просто отказали. Не знаю, что делать и куда обращаться».