Переуступка ипотеки: зачем это нужно?

Заемщик может передать право собственности на недвижимость третьему лицу, и вместе с этим передать права и обязанности перед банком по обслуживанию ипотечного кредита.

Вопрос о переуступке прав и обязанностей ипотекодателя может возникать в различных ситуациях:

- После развода один из супругов отказывается от своей доли в совместно нажитом имуществе, при этом все платежи по кредиту платит второй супруг, у которого осталась в собственности недвижимость.

- Срочная продажа недвижимости. Если заемщику необходимо в сжатые сроки закрыть кредит и реализовать недвижимость, он может это сделать по договору переуступки. Обычно эта процедура занимает меньше времени, чем досрочное погашение кредита, снятие обременения и продажа.

- Получение наследства. После смерти заемщика его наследник поучает не только право собственности на недвижимость, но и обязанности, связанные с обслуживанием кредитного договора.

- Заемщик хочет закрыть ипотеку, например, в связи с отсутствием возможности погашать задолженность.

- Кредитор переуступает кредит другому юридическому лицу. Это может быть как в рамках продажи ипотечного портфеля, так и в рамках продажи кредита коллекторской компании из-за невыполнения заемщиком своих обязательств.

Разрешение банка

Единственный случай, когда заемщик может распорядиться залоговым имуществом, не спрашивая одобрения банка, это завещание. Все остальные операции, связанные с переходом прав собственности на недвижимость, которая находится в ипотеке, можно совершать только исключительно с разрешения кредитора.

Поэтому, прежде чем решать вопросы с потенциальным владельцем, необходимо обратиться в банк с соответствующим заявлением. Банки к таким операциям относятся крайне осторожно и выдают разрешение в исключительных случаях. Если операция будет каким-либо образом осуществлена без разрешения кредитора, он имеет право:

- Осуществить ряд мероприятий, вследствие которых сделка будет признана недействительной.

- Потребовать досрочно погасить всю задолженность по кредитному договору, в том числе и штрафные санкции, которые были наложены вследствие его нарушения.

- Провести процедуру взыскания залогового имущества.

Риски и выгода нового собственника

Если банк все-таки дает предварительное согласие на переуступку ипотеки, то потенциального заемщика будут проверять на платежеспособность так же, как и при оформлении кредита «с нуля». Новому потенциальному владельцу необходимо предоставить в банк полный пакет документов, который необходим для рассмотрения возможности кредитования. Но ему будет проще собрать документы, чем при оформлении новой ипотеки. Нет необходимости предоставлять пакет документов на недвижимость, а также проводить ее оценку. Это, в свою очередь, позволяет сэкономить денежные средства. Банк уже не проверяет документы на недвижимость и решение можно получить быстрей.

Кроме этого, явным преимуществом для нового заемщика является практически 100% юридическая чистота квартиры.

Обычно цена квартиры, которая продается по переуступке, ниже среднерыночной. Но необходимо выяснить наличие начисленных штрафных санкций по кредитному договору. Банк может перевести все штрафы на нового заемщика. Если их размер значительный, это может существенно уменьшить выгодность сделки. Обычно такие вопросы решаются в банке в индивидуальном порядке.

При всей выгодности сделки, на первый взгляд, она имеет и ряд рисков. Банк не составляет дополнительное соглашение к первоначальному кредитному договору, а заключает новый. Его условия могут существенно отличаться от условий кредитования первого заемщика. Может быть повышена ставка, уменьшен срок кредитования, введены различные комиссии, которые отсутствовали в первоначальном договоре. Все это существенно увеличивает ежемесячный платеж по ипотеке. Банк также потребует заключить новые договоры страхования. Новому заемщику стоит очень внимательно изучать все договоры, так как они могут отличаться от типовых.

Если заемщик не погашает задолженность, банк может продать квартиру через аукцион, а может провести переуступку прав в пользу нового заемщика. Здесь возможна ситуация, когда изначальный владелец не хочет добровольно выселяться и приходится обращаться в органы МВД.

Самая неприятная ситуация, которая может возникнуть при переуступке ипотеки, когда бывший владелец обращается в суд с целью признания сделки недействительной. Он может объяснить иск тем фактом, что сделка была проведена на заведомо невыгодных условиях для продавца.

Процедура оформления

- Заемщик, желающий продать залоговую квартиру и «избавиться» от ипотеки, находит покупателя.

- Продавец и покупатель обращаются в банк для получения разрешения на проведение переуступки.

- Банк проверяет потенциального заемщика и выносит решение о возможности проведения переуступки.

- Между банком и покупателем заключается кредитный и ипотечный договор.

- Проводится регистрация перехода права собственности.

- Покупатель рассчитывается с продавцом.

- Новый заемщик погашает ипотеку, согласно условию кредитного договора.

Условия проведения сделки по переуступке по ДДУ

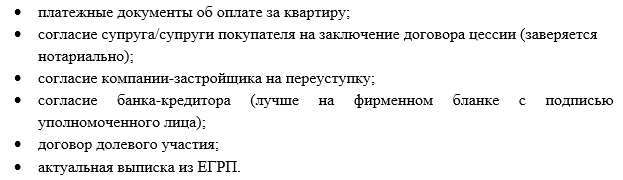

Продавец или цедент по закону обязан уведомить застройщика о переуступке своих прав в письменной форме. Для этого в произвольном формате составляется заявление или уведомление, содержащее данные о продавце и покупателе жилого объекта, а также прикладывается копия договора цессии и комплект требуемых бумаг. Среди них:

Новому покупателю настоятельно рекомендуется внимательно изучить деловую репутацию девелопера и историю его деятельности. Только в случае полной уверенности следует заключать сделку.

Процедура приобретения квартиры посредством переуступки права требования включает следующие этапы:

- Информирование строительной компании и получение разрешения на уступку.

- Подготовка требуемого пакета документов.

- Заключение договора цессии (переуступки) и регистрация его в Росреестре.

- Заключение договора ипотеки с банком.

уведомления можно здесь. Загрузить договор уступки прав по ДДУ можно по этой ссылке.

Переуступка прав на квартиру в новостройке

Переуступка прав собственности является одним из способов, позволяющим сменить собственника по договору долевого строительства. Разница с покупкой жилья на вторичном рынке заключается в том, что правоустанавливающего документа на недвижимость у продавца нет.

Банки с осторожностью относятся к выдаче кредита на покупку квартиры в доме, которые не сданы в эксплуатацию. Работают они обычно только с узким перечнем застройщиков, с которыми есть определенные партнерские соглашения. Поэтому если человек хочет приобрести квартиру в новостройке, то стоит узнать, с каким банком работает компания-застройщик.

Порядок оформления договора будет зависеть от того, полностью или частично первоначальный покупатель рассчитался с застройщиком. Если расчет произошел в полном объеме, то разрешение строительной компании на переуступку не нужно.

Для покупателя основной риск приобретения такой недвижимости связан именно с застройщиком. Никто не может дать гарантию, что дом будет успешно достроен и сдан в эксплуатацию, тем более в заявленный изначально срок. При этом возникает риск остаться без квартиры, но с ипотечным кредитом. Чем больше процент работ по строительству выполнен, тем меньше риск не получить жилье.

Документы для оформления ипотеки

Далее нужно уточнить размер вашей ипотечной задолженности перед банком. Для этого можно обратиться в офис кредитного учреждения за соответствующей справкой. Каждый банк устанавливает свои требования к документам, чтобы рассмотреть ваше заявление. И этот список может очень разниться. Но некоторые пункты совпадают у всех банков.

Кстати, в роли продавцов квартир по переуступке могут выступать и подрядчики, которые работают на застройщика. Александр Гиновкер рассказывает, как оценить риски, если договор оформлен на подрядчика как на юрлицо. Важно, чтобы подрядчик исполнил перед застройщиком свои обязательства, и все документы были в наличии. Но не всегда наши желания сходятся с возможностями. Однако материальные проблемы, в данном случае, решаемы. При отсутствии необходимой суммы на руках, вы всегда можете приобрести квартиру в новостройке по договору цессии в ипотеку. Так как многие банки с радостью предоставят вам эту возможность. И число таких банков, кредитующих приобретение жилья по переуступке права требования, растёт.

Переуступка прав собственности на квартиру, т.е. сделка купли-продажи квартиры до завершения строительства дома, называется цессией. Цедент (лицо, купившее квартиру в новостройке напрямую у Застройщика, чаще всего инвестор) продает, т.е. передает цессионарию (покупателю) право на получение новой квартиры за более высокую плату, чем он приобретал сам у строительной компании. Под переуступкой прав на ипотеку в обычных случаях понимается определенная система, при которой клиент, нуждающийся в жилье, покупает недвижимость, которая находится в ипотеке.

Опасно столкутся с такими проблемами при переуступке долей, как:

- Застройщик почти банкрот. Дом может так и не построится, и придётся побегать по судам, чтобы хотя бы вернуть свои деньги.

- Многоквартирный дом возведен не по проекту. Хорошо если планировка квартир будет лучше и его введут в эксплуатацию, а если нет придется довольствоваться тем, что есть.

- Жилье долго строится. Долгое ожидание никого не устроит.

- Встретится с двойной переуступкой. Недобросовестные застройщики могут продавать одну и ту же квартиру нескольким покупателям.

- Договор могут признать недействительным, если застройщик не осведомлён о том, что долю переуступили.

- Главный риск остаться без недвижимости и без денег, если дом так и не построится. К примеру, строительный комитет запретит эксплуатировать объект.

- Застройщик «липовый». Риски при покупке квартиры по переуступке велики, также как у строительной организации, поэтому следует проверять лицензии и другие документы перед покупкой.

Это важно знать: Согласие на газификацию владельца долевой собственности

Несмотря на то, что сама по себе процедура оформления таких сделок проста и достаточно прозрачна, определённые нюансы и связанные с ними риски всё же есть — их необходимо учитывать. Основной из них – если дом ещё не достроен. Никогда нельзя быть уверенным в том, что проект не заморозят, и человек не потеряет вложенные деньги.

Когда проводится схема по переуступке прав на ипотеку, следует помнить, что любой кредитор не заключает документ, который будет свидетельствовать о переуступке, а производит заключение дополнительного документа на нового заемщика.

Мой брат заключил ДДУ на строительство квартиры на свое имя. В настоящее время дом сдан, но ключи и документы на квартиру застройщик еще не выдал. Что можно сделать, чтобы оформить квартиру на имя его матери — инвалида 2-й группы?

Эксперт по недвижимости корпорации «Адвекс. Недвижимость» Анна Деловерова уверяет, что риск двойных продаж при покупках квартир по переуступке сегодня практически сведен на нет: «Единичные случаи рассмотрения дел в суде о признании первоочередного права на построенную квартиру есть, но стройки эти десятилетней давности. Сейчас по договорам долевого участия Росреестр ведет строгий учет старых дольщиков и новых. Вот договоры ЖСК не регистрируются в Росреестре. Здесь уже вся ответственность на застройщике – именно застройщик составляет договоры цессии на своих условиях (иногда это оплата от 50 тыс. рублей до 10% от цены объекта)». Следующий шаг – за счет средств покупателя закрыть задолженность перед банком. Обычно это происходит в присутствии обеих сторон сделки, чтобы покупатель убедился в целевом расходовании своих средств.

В обращают внимание и на сроки регистрации, которые могут доходить до двух месяцев. Но есть застройщики, которые сразу после оформления договора цессия передают ключи от квартиры, если дом уже заселяется, не дожидаясь регистрации.

Например, многие банки выдают ипотеку по двум документам: по паспорту и по еще одному документу, удостоверяющему личность. Например, по водительским правам.

Также в таких случаях покупатель обязан оплатить продавцу некоторые средства для покрытия сумм различных пошлин за прошлые периоды. Размер такой суммы оговаривается продавцом и покупателем.

Следующий момент – налоги. В рамках действия Налогового кодекса продавец перечисляет сбор в размере 13% с разницы стоимости, приписанной в соглашении ДДУ и договоре цессии. В стандартных случаях, чтобы не переплачивать лишние средства, продавцы настаивают на том, чтобы в документах была указана сумма меньше реальной. В случае с ипотечным кредитованием банки на такие уступки не идут, и заплатить налог придётся в соответствии с фактически полученной суммы.

Налогообложение

Договор переуступки заключают также с целью избежать дополнительного налогообложения. При заключении договора купли-продажи продавец обязан уплатить в бюджет налог на доходы физических лиц, если он был собственником недвижимости меньше трех лет.

При участии в долевом строительстве под налогообложение подпадает разница между изначальными вложениями продавца и ценой, за которую квартира была продана.

При этом существуют способы снизить размер налога, подлежащего уплате:

- В 2020 году продавец имеет право на налоговый вычет в пределе одного миллиона рублей.

- Под налогообложение попадает разница между ценой продажи и покупки. Если продажа осуществлена по изначальной цене, то налог уплачивать не нужно.

Заплатить налог необходимо не позже 15 июля следующего года, после продажи.

Преимущества и недостатки

Как и любая другая процедура, продажа квартиры по переуступке имеет свои подводные камни в виде плюсов и минусов для каждой из сторон. Преимущества заключаются в получении финансовой выгоды для продавца и покупателя от разницы в цене готового жилья и на стадии стройки.

На начальной стадии вложения в новостройку по размеру гораздо меньше, чем цена продажи переуступки перед сдачей объекта в эксплуатацию. Но и готовая квартира, которая приобретается по стандартной сделке купли продажи, на порядок дороже ещё строящегося аналога.

Это важно знать: Взаимозачет при продаже и покупке квартиры

Среди недостатков выделим следующие нюансы, которые могут быть опасными для покупателя:

- сложности, связанные с тщательной проверкой чистоты сделки;

- ожидание, когда завершатся строительные работы, чтобы воспользоваться своей квартирой в новостройке;

- необходимость контролировать проведение сделки самостоятельно или привлечение юриста;

- согласование сделки с застройщиком (если пункта о согласии нет, то уведомить о новом дольщике нужно обязательно);

- возможность отказа застройщика на переуступку или предоставление согласия за определенную цену (сумма может составлять от 1 до 15% от стоимости квартиры);

Купить квартиру по переуступке в новостройке выгодно гражданам, у которых есть достаточный капитал для вложения в строительство и крепкие нервы для отслеживания всех нюансов, связанных с покупкой. После проведения сделки по переходу прав требования покупателю необходимо будет самостоятельно следить за графиком выполнения сдачи новостройки. Также нужно четко знать, что делать, когда объект готов – какие документы от застройщика получить и как правильно оформить.

Главным аргументом в пользу надёжности продавца должна говорить сделка по Договору Долевого Участия и репутация застройщика на рынке недвижимости выбранного региона.

Переуступка по инициативе кредитора

Переуступка ипотеки на жилье возможна и по инициативе банка. При этом согласие заемщика банку не требуется. Но он должен в обязательном порядке уведомить клиента о произошедших изменениях. В письменном виде заемщику должна быть предоставлена следующая информация:

- Новые реквизиты для оплаты ежемесячного платежа.

- Порядок и способы внесения ежемесячного платежа.

- Изменения прав и обязанностей сторон.

Если заемщик не получил уведомления, новый кредитор не имеет права применять какие-либо штрафные санкции за несвоевременное исполнение обязательств.

Не стоит соглашаться на оформление ипотечного кредита, когда изначально существует договоренность о последующей переуступке. Потому что одного желания владельца недвижимости и потенциального покупателя недостаточно, решение всегда принимает кредитор.

Если у вас остались какие-либо вопросы по поводу переуступки ипотечной квартиры (в том числе уплате налогов), то наш дежурный юрист онлайн готов оперативно вас проконсультировать.

Переоформляем договор долевого участия

Если после погашения ипотеки и снятия обременения продавец откажется выходить на сделку в указанные в предварительном договоре сроки, потенциальный покупатель имеет право обратиться в суд и требовать возврата задатка в двойном размере либо принуждения потенциального продавца к сделке купли-продажи. Если после прочтения статьи «О переуступках» (ссылка) вы убедились, что покупка квартиры по уступке прав требования – законная, несложная и выгодная сделка, то, возможно, у вас могло появиться желание приобрести подобную недвижимость.

Важно понимать, что банк, выдавая вам кредит на подобных условиях, рискует. Потому что не проверяет ваше трудоустройство и доходы, а рисковать банки не любят. Единственное, что заставляет их поступиться своими убеждениями, — выгода. Поэтому обязательный первоначальный взнос по ипотеке у вас должен быть до 50% в зависимости от банка. А также по такой схеме вам гарантирован повышенный процент на 0.5 пунктов или более.

Прежде продать квартиру по договору долевого участия Продавец обязан оплатить Застройщику всю сумму долга за квартиру или оставшуюся сумму задолженности можно перевести на Покупателя. Для этого составляется Договор перевода долга новому владельцу. Данный вид продажи квартиры можно проводить неоднократно, но только до тех пор, пока дом не будет сдан в эксплуатацию и собственник не получит передаточный акт на квартиру. Продажа квартиры по Договору долевого участия требует обязательной регистрации в УФРС.

Это важно знать: Выделение долей детям в квартире или доме по материнскому капиталу в 2020 году