Оформление ипотеки в Сбербанке представляет собой сложный, время затратный процесс, который состоит из множества этапов. При этом клиентам на каждом из них требуется соблюсти большое количество условий, требований и нюансов, чтобы в результате стать владельцем собственной квартиры. Для начала клиенты подбирают оптимальную программу кредитования, затем подают заявку и далее решают, что делать после одобрения ипотеки.

Что требуется для положительного решения банка

Есть человек решает оформить ипотеку через Сбербанк, то ему предстоит внимательно изучить все требования, которые предъявляются к заемщикам и затем предоставить необходимые документы, справки, выписки и прочее. Среди требований есть возраст гражданина. Заемщик на момент получения кредита по ипотеке не должен быть младше 21 года. На момент погашения полной задолженности его возраст не должен превышать 75 лет. Также потребуется предоставить бумаги о наличии официального трудоустройства и справки, подтверждающие уровень дохода клиента, которому выдается ипотека от Сбербанка. С учетом индивидуальных характеристик клиента и его дохода будет определен размер кредитной суммы и процентная ставка.

Какие документы нужны для получения ипотеки в Сбербанке

При оформлении ипотеки банковской организации требуется предоставить на рассмотрение следующие документы. Они должны быть подготовлены на момент рассмотрения заявки, поскольку на основании многих из них банк принимает свои решения. В пакете бумаг должно быть следующее:

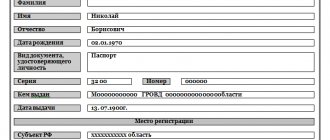

- Паспорт гражданина России;

- Подтверждение регистрации;

- Другой документ, удостоверяющий личность заемщика, который может быть представлен водительским удостоверением, военным билетом, пенсионным удостоверением и многими другими видами документов;

- Трудовая книжка или выписка с предприятия, где трудоустроен гражданин. Документ должен отражать стаж работы заемщика за последние пять лет;

- Справка, подтверждающая ежемесячный доход клиента;

- Бумаги на залог, если он будет использоваться, когда человек решить воспользоваться ипотекой. Такой вид документа позволит увеличить размер суммы, которая может быть выдана гражданину в качестве ссуды на приобретение жилья;

- Бумаги, которые могут быть использованы для получения ипотечного кредита на льготных основаниях. Это может быть материнский сертификат, свидетельства о рождении на всех детей, свидетельство о заключении брака.

Вместе с передачей данных документов Сбербанку, клиент также подает анкету на рассмотрение. После этого ему остается только ждать одобрения или отказа. После одобрения ипотеки в сбербанке можно приступать к дальнейшим действиям на пути к владению собственным жильем.

На официальном интернет портале банка указывается, что заявления на ипотеку рассматриваются в среднем на протяжении 8 дней. Но с учетом праздников или выходных дней этот срок может варьироваться.

Что делать заемщику после одобрения

Итак, долгожданное решение по заявке на жилищный кредит получено. Рассмотрим коротко дальнейшие действия заемщика.

Подбор объекта недвижимости

В идеале, выбор квартиры под ипотеку следует сделать до подачи заявки в банк или хотя бы вести подбор параллельно с этим процессом. Это позволит ускорить проведение сделки после получения первоначального одобрения. С другой стороны, в подборе по факту банковского решения есть свои преимущества:

- вы с большой точностью знаете, на какую цену жилья можете рассчитывать;

- вам проще будет договариваться с продавцом, имея на руках свидетельство об одобрении;

- уточнив банковские требования к залогу, вы сможете не тратить время на рассмотрение неподходящих вариантов.

Совет: Старайтесь подбирать жилье, где в собственниках только совершеннолетние. Наличие детей в числе владельцев очень сильно затянет оформление, есть риск не уложиться в отведенный банком срок.

Портфель документов

После того как квартира найдена, необходимо представить ее на рассмотрение банка. Для этого понадобится собрать определенный набор бумаг:

- правоустанавливающие документы;

- правоподтверждающие бумаги;

- выписка из домовой книги;

- кадастровый паспорт;

- экспликация (технический паспорт);

- выписка из ЕГРП.

Это минимальный набор, который потребуется в Сбербанке. В зависимости от типа недвижимости, а также семейной ситуации ее продавцов, могут потребоваться и другие бумаги.

Кстати! Оформление документов, необходимых для ипотеки, обычно проводится за счет покупателя, если иное не указано в задатковом соглашении.

Оценка недвижимости

Один из обязательных этапов подготовки жилья к рассмотрению банком – оценка. Для ее проведения следует обратиться в одну из оценочных компаний, с которыми у Сбера заключен договор. Для составления отчета потребуется:

- предоставить специалисту копии перечисленных выше документов;

- обеспечить ему доступ в квартиру;

- оплатить его работу.

Обычно на оценку уходит около трех рабочих дней. После получения отчета его нужно будет направить в банк вместе с остальным пакетом документов на квартиру. Только после этого Сбер начнет рассмотрение залога и сможет дать окончательное решение по кредитованию конкретной сделки. Обычно это занимает не более 5 дней.

Оформление страхового полиса

Что делать после одобрения ипотеки в Сбербанке и получения одобрения по залогу? Следующим этапом станет подписание кредитного договора. Одновременно с этим, как правило, оформляется страховка. Страхованию подлежат:

- жизнь заемщика;

- трудоспособность заемщика;

- титул квартиры;

- целостность приобретаемого жилья.

Страховать жизнь и здоровье, в принципе, не обязательно. Но отсутствие данного полиса обычно приводит к повышению процентной ставки по займу.

Важно! Страховка титула залога является обязательной, согласно закону об ипотеке. Но действовать она будет всего три года. Затем взносы по данной статье полиса будут упразднены.

Внесение первого взноса

Первоначальный взнос за приобретаемое жилье может быть внесен покупателем в самых разных видах:

- наличными на руки продавцу (в банке это подтверждается соглашением о задатке);

- в виде государственного сертификата (военного, материнского и т. д.);

- через аккредитив;

- через банковский счет;

- с помощью сейфовой ячейки.

Какие действия при одобрении заявки

После одобрения заявки на ипотечное кредитование клиентам предстоит выполнить большой объем работы, на который Сбербанком отводится всего три месяца. Такого срока вполне достаточно для того чтобы справиться со всеми нюансами. Он устанавливается неспроста. Это связано с тем, что многие документы перестают действовать через 3 месяца, что может привести к их повторному получению.

Как только получено одобрение, заемщику нужно делать следующее:

- Найти подходящее жилье для покупки;

- Произвести оценку жилья;

- Застраховать имущество, которое планируется использовать в качестве залога;

- Подготовить полный пакет документов для завершения сделки с банком;

- Подписание с участием кредитного учреждения договора купли-продажи недвижимости;

- Перевод необходимой суммы продавцу жилого объекта;

- Регистрация квартиры на условиях, которые были по ипотеке;

- Внести первоначальный взнос по заключенному с кредитным учреждением договору;

- Своевременное внесение платежей по ипотечной ссуде. Клиенту Сбербанком предоставляется график платежей, который применяется для своевременного погашения задолженности.

Ипотеку в Сбербанке одобрили — схема дальнейших действий

Если человек ранее не использовал ипотечный кредит, у него может сложиться мнение, что после одобрения заявки Сбербанк предоставит запрашиваемую сумму, и заемщик сможет заключить договор купли-продажи с владельцем недвижимости. Однако на практике схема значительно сложнее, ведь клиенту предстоит пройти целый перечень этапов до получения денег в долг.

Выполняется поиск квартиры

Подбирая помещение для последующего проживания, граждане обычно руководствуются внешней привлекательностью квартиры или дома, его местоположением и функциональностью планировки. Если оформляется ипотека в Сбербанке, важно учитывать качественные составляющие и технические характеристики. Финансовая организация выдвигает к кредитуемому помещению ряд требований, которые нужно выполнить в обязательном порядке.

Нарушение правила влечет отказ учреждения продолжить сотрудничество. Производя поиск квартиры, нужно учитывать стоимость недвижимости, и количество денежных средств, которые человек планирует предоставить в качестве стартового платежа. Сбербанк согласится выдать не больше 80-85% от рыночной стоимости помещения. Заемщик должен самостоятельно предоставить минимум 15-20% от цены жилья. Требования могут меняться в зависимости от особенностей выбранного тарифного плана.

Экспертиза ипотечной квартиры

Процедура требует дополнительных финансовых затрат, возлагаемых на потенциального заемщика. Эксперт проведет обследование объекта и составит официальное заключение, в котором фиксируется рыночная стоимость, нередко отличающаяся от фактической.

Проведение процедуры требуется для выявления истинной цены недвижимости. На основании документа принимается решение о требуемой сумме денежных средств для его покупки. Учитываются следующие параметры:

- величина первоначального взноса;

- платежеспособность клиента;

- период расчета;

- оценочная стоимость.

Проверка квартиры экспертом

Сбор документов для получения ипотеки в Сбербанке

Экспертного заключения недостаточно для выполнения процедуры оформления. Если заявку одобрили, лицо обязано подготовить следующие бумаги:

- техническую документацию на недвижимость;

- правоустанавливающие документы и оригинал выписки из ЕГРН;

- паспорт владельца недвижимости — достаточно ксерокопии;

- официальную регистрацию отношений, если человек состоит в браке, и нотариальное разрешение супруга на реализацию квартиры;

- справку о лицах, прописанных на территории жилплощади;

- документы об отсутствии задолженности и иных обременений на покупаемую недвижимость.

Финансовая организация имеет право счесть предоставленный пакет недостаточным и запросить иные бумаги, о чём заемщику сообщат лично. Документация подвергается тщательной проверке юристами Сбербанка, которые определяют подлинность бумаг и достоверность представленных в них данных.

Заключение ипотечного договора

Если представленная документация нареканий не вызвала, назначается день подписания договора. Обычно одновременно происходит оформление страховки. Заемщик имеет право отказаться от неё, однако в этом случае процентная ставка существенно возрастет. Защита имущества от рисков выступает обязательным условием, которое должно соблюдаться в течение всего периода кредитования.

Организация выдвигает особые требования страховщику, поэтому эксперты советуют заранее выбрать фирму для сотрудничества, соответствующую установленным критериям.

Подписание договора в сбербанке

Составление закладной

Если заключается ипотечный договор, гражданин обязан предоставить залог, ведь его наличие предполагает сама суть услуги. В качестве обеспечения может быть рассмотрена приобретаемая недвижимость или жилье, находящееся в собственности заемщика.

В первой ситуации оформление закладной возможно только после переоформления купленной квартиры на гражданина и государственной регистрации сделки. Обременение снимается, когда лицо произведёт полный расчёт с финансовой организацией, выполнив взятые обязательства.

Когда человек является владельцем другой недвижимости, оформление закладной происходит в момент подписания договора, если предоставлен пакет документации. Получив бумагу, финансовая организация снизит размер ставки.

Поиск жилой недвижимости

Перед окончательным оформлением договора по ипотечной ссуде понадобится для начала выбрать жилье для приобретения. Какое время на это потребуется зависит от заемщика. Он может и сразу определиться с вариантом квартиры, а может посмотреть их несколько и затем выбрать тот, который больше подходит под его критерии выбора. Также во время подбор жилья необходимо ориентироваться и на банковские требования. С учетом их процедура выбора квартиры усложняется. У Сбербанка есть следующие требования к жилью, которое используется для покупки в ипотеку:

- Жилье должно находиться в здании, которому не требуется капитальный ремонт;

- У покупаемого жилого объекта не должно быть статуса коммунальной квартиры;

- Объект должен обладать всеми необходимыми для проживания коммуникациями;

- В жилье не должны быть проведены незаконные перепланировки;

- В квартире не должны быть прописаны или являться собственниками лица, находящиеся в тюремном заточении или без вести пропавшие.

Клиенты могут принимать во внимание эти параметры и затем выбирать жилье по наличию коммуникаций, по району местоположения жилого объекта и прочим параметрам, и критериям.

Оценка стоимости недвижимости

Дальнейшие действия заключаются в том, чтобы была проведена экспертная оценка стоимости недвижимости. Эту процедуру клиенту требуется провести обязательно. Заключение эксперта позволяет определить размер ипотечной ссуды. Но стоит помнить о том, что для проведения такой оценки необходимо обращаться в агентства, которые аккредитованы Сбербанком. Благодаря этому имеется возможность сэкономить время на оформлении экспертного заключения об оценочной стоимости выбранного объекта недвижимости. Оно выдается по истечению срока одна неделя.

Если обращаться в аккредитованные банком компании для оценки жилья, можно избежать разногласий в плане стоимости. Все расходы по получению такого заключения возлагаются на то лицо, которое приобретает недвижимость. В среднем получение оценки эксперта по стоимости квартиры обойдется в сумму от 3000 до 5000 рублей. В отчете содержатся следующие данные:

- Рыночная стоимость жилого объекта, который приобретается в ипотеку;

- Ликвидная цена жилого объекта;

- Описание основных характеристик жилья, которое подвергалось процедуре оценки стоимости.

Что делать после получения ключей в новостройке

Юридические лица лучше знают законы и охотнее сотрудничают с кредитующими организациями. Переживаний по поводу оплаты/неоплаты у них нет. Особенно если строительная компания входит в список аккредитованных.

Обратите внимание! Крупные финансовые учреждения всегда тщательно проверяют застройщика. Поэтому для покупателя риск сведен к минимуму. А для форс-мажорных ситуаций – предусмотрена процедура страхования. Кроме того, если выбрать квартиру от застройщика-партнера банка, можно сэкономить на процентах, избежать лишних затрат, бумажной волокиты и потерь времени на проверку объекта.

Итак, акт приемки подписан. Но правоустанавливающие документы еще не готовы (квартира пока не принадлежит заемщику). Что делать в таком случае? Подготовить пакет документов, чтобы можно было зарегистрировать право собственности на квадратные метры.

Рекомендуемая статья: Как продать дом купленный за материнский капитал

Понадобятся:

- договор со строительной компанией;

- акт приема–передачи;

- закладная;

- договор займа;

- квитанция об оплате госпошлины;

- разрешение от органов опеки (если в семье есть несовершеннолетние дети);

- копия разрешения на ввод жилого дома в эксплуатацию (иногда).

Важно! Регистрацию можно провести самостоятельно, можно поручить ее застройщику или представителю банка. Подробнее о том, что делать после приемки квартиры по ипотеке в новостройке — написано в другой статье.

Оформление страховки на недвижимость

После поиска подходящего жилья и отчета по его оценочной стоимости, клиенты думают о том, какие действия дальше предпринять на пути к заветной мечте о собственной квартире. И тут без оформления страховки не обойтись. По действующему законодательству требуется обязательное страхование недвижимости, которое приобретается в ипотеку.

Для страхования следует обращаться в компании, которые аккредитованы кредитным учреждением. Благодаря этому застраховать жилое имущество можно всего за несколько дней. Документ делают очень быстро, и он точно будет соответствовать банковским требованиям.

По желанию клиентом может быть оформлена и страховка на его жизнь и здоровье. Эта процедура не является обязательной, но если она будет проведена, то банком это приветствуется. Клиент получает возможность оформить ипотечное кредитование на более выгодных условиях. Процесс оплачивается отдельно.

Сбор пакета документов

Ипотека в крупнейшем банковском учреждении страны выдается только при наличии полного пакета документов. Их подготовкой и комплектацией рекомендуется заниматься еще на стадии выбора подходящей для приобретения недвижимости. Это связано с тем, что для оформления справок, выписок и прочих бумаг может потребоваться довольно большой временной срок. Для того чтобы сделка со Сбербанком была заключена, понадобится предоставить кредитным специалистам следующие документы:

- Документы, которые используются для подтверждения личности заемщика, а также его социальный статус;

- Справки и выписки, которые используются для подтверждения уровня дохода получателя ссуды;

- Набор дополнительных бумаг, которые нужны в случаях использования различного имущества в качестве залога или же при наличии созаемщика по ипотеке;

- Заявление, которое должно быть оформлено правильным образом.

Но такой набор документов может варьироваться. В банке к каждому клиенту осуществляется индивидуальный подход, который и определяет их перечень. Также нужно предоставить Сбербанку и документы по покупаемой на заемные средства недвижимости.

Действия покупателя после одобрения ипотеки в Сбербанке

Как только клиент увидел, что заявка на ипотеку одобрена, он должен поторопиться с остальными этапами подготовки документов и завершить сделку до истечения 90 дней. При этом заемщику потребуется:

- Подобрать или окончательно утвердить объект покупки. Договориться с владельцем жилплощади, и составить договор купли-продажи. Если возникают опасения по поводу собственных умений в подборе жилья, то целесообразнее нанять риэлтора. Агенту достаточно обозначить требования к жилплощади и сумму, на которую рассчитывает покупатель.

- Собрать документы. Если в сделке принимает участие агент, то он поможет собрать бумаги на объект покупки, и оформит их в соответствии с требованиями Сбербанка. Если сделка проводится самостоятельно, то все обязанности лягут на продавца и покупателя. Пакет документов на жилье предоставляют в банк для проверки юридической чистоты объекта сделки и возможности перехода права собственности на недвижимость.

- Провести оценку жилья. Экспертизу проводят только аккредитованные в Сбербанке агентства. Оценку делают только на готовое жилье или земельный участок. При ипотеке на строящийся объект экспертизу назначают на момент ввода в эксплуатацию.

- Оформить страховку. Процедуру страхования при ипотечном кредитовании в Сбербанке проходит как сам объект купли-продажи, так и заемщик. От личного страхования можно отказаться, но при этом банк оставляет за собой право повысить процентную ставку по ипотеке.

- Внести первоначальный взнос. Это можно сделать несколькими путями: переводом на личный банковский счет продавца, через банковский аккредитив или передачей наличных. Также используют способ совместной аренды сейфовой ячейки. При этом в договоре прописывают, что право на хранимые деньги переходит к продавцу после переоформления недвижимости на покупателя. В ряде ситуаций в качестве первого взноса допускают применять материнский капитал или другие госсубсидии. Но это заранее определяется при утверждении программы кредитования.