Основные особенности предоставления ипотеки Сбербанком

Являясь банком, входящим в Топ-10 российских банковских организаций по активам и надежности, Сбербанк предоставляет клиентам многообразные ипотечные продукты.

В Сбербанке можно оформить ипотеку на:

- Строительство жилья;

- Покупку готового жилья;

- Индивидуальное строительство жилого дома;

- Строительство деревянного жилого дома (в Москве, Московской и Липецкой областях);

- Строительство загородного дома.

Сбербанк предоставляет ипотечные займы по льготным программам кредитования с государственной поддержкой, дает возможность в рамках улучшения жилищных условий реализовать Материнский капитал. Он – один из немногих российских банков, готовых выдавать нецелевой кредит под залог недвижимости (т.е. практикующих ипотеку в силу договора).

Процентные ставки Сбербанка на ипотеку сегодня

Большинство ипотечных продуктов Сбербанка характеризуется выгодными процентными ставками, постоянно действующими скидками, акциями и спецпредложениями от ведущих партнеров кредитора. Уровень кредитных ставок по программам ипотеки представлен в таблице ниже.

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

| Готовое жилье | 15 000 | 9,2 | 30 | 15 | +0,3% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,6% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; Акция молодая семья — базовая ставка 8,8 % |

| Стройка | до 85% от стоимости недвижимости | 9,3 | 30 | 15 | +0,3% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,5% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 10 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 9,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 502 | 9,2 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,6 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 10 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 5 | 30 | 20 | |

| Рефинансирование ипотеки | 9,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

Из таблицы видно, что минимальные проценты (от 8,5) можно получить в рамках программы покупки жилья в новостройках с учетом государственного субсидирования, в отдельных ЖК у застройщиков-партнеров Сбербанка или путем получения семейной ипотеки.

К базовым ставкам могут применяться следующие надбавки:

- +0,5 п.п. – для клиентов, не получающих зарплату на счет/карту Сбербанка;

- + 0,2 п.п. — за взнос по ипотеке менее 20%;

- + 0,3 п.п. — за отказ от акции «Витрина»;

- +1 п.п. – при оформлении только имущественной страховки;

- +1 п.п. – до момента обременения имущества в пользу банка.

- Москва

- Частным клиентам

- Кредиты

- Образцы заполнения Анкеты

© 1997—2019 ПАО Сбербанк.

Генеральная лицензия на осуществление банковских операций от 11 августа 2020 года. Регистрационный номер — 1481.

Особенности анкеты в Сбербанке

Анкета на оформление ипотеки в Сбербанке имеет единую форму вне зависимости от того, какую ипотечную программу выбрал клиент.

Бланк анкеты включает в себя семь страниц, шесть из которых (с. 1-5.1) заполняются заемщиком, а седьмая (с. 6) применяется для проставления на анкете служебных отметок и заполняется сотрудниками банка.

Еще одна важная особенность анкеты на жилищный кредит в Сбербанке состоит в требовании к заполняющему ее лицу подробного изложения сведений. Так при заполнении полей, касающихся персональных данных потенциального заемщика, необходимо обозначить в них и его родственные связи, а при подаче сведений о занятости требуется указать:

- Организационно-правовую форму организации-работодателя;

- Примерное общее количество сотрудников;

- ИНН организации;

- Вид деятельности организации-работодателя;

- Стаж работы в ней заявителя;

- Общий трудовой стаж заявителя;

- Ежемесячные доходы и расходы.

Все эти подробности необходимы банку, чтобы составить полное представление о личности заемщика и его финансовой состоятельности.

Анкета на ипотеку Сбербанка 2020

Ипотечная анкета Сбербанка характеризуется такими критериями, как:

- достоверность и актуальность заполняемых сведений;

- точность в вопросе параметров запрашиваемого займа;

- честность со стороны клиента;

- готовность предоставления информации о работодателе и ближайших родственниках.

Каждый клиент, претендующий на ипотеку, заполняет уникальный бланк, состоящий из нескольких блоков. Получить анкету можно двумя путями: распечатать самостоятельно с официального сайта Сбербанка или обратиться в ближайший офис обслуживания.

Рассмотрим в деталях образец бланка и пример заполнения.

Скачать чистый бланк в ворде

Бланк анкеты на ипотеку Сбербанка в формате ворд позволяет заполнить требуемые данные и при необходимости внести оперативные корректировки.

Скачать чистый бланк можно по этой ссылке.

Образец и пример заполнения

Анкета на ипотеку Сбербанка заполняется:

- собственноручно синей/черной ручкой – аккуратно, без ошибок и исправлений;

- в печатном формате.

Заемщику потребуется указать:

- персональные данные (Ф.И.О. (при смене фамилии указать прежнюю фамилию и причину), дату рождения, ИНН);

- сведения о паспорте;

- семейное положение;

- контакты (номер действующего телефона);

- образование;

- адрес регистрации (в паспорте должна стоять соответствующая отметка) + адрес фактического местонахождения;

- сведения о работе (наименование компании-работодателя, ее реквизиты, численность работников, вид деятельности, должность, стаж);

- уровень ежемесячных доходов и расходов (указываются как подтвержденные документально, так и неофициальные доходы клиента);

- данные о собственном имуществе клиента (недвижимость, транспорт);

- данные о запрашиваемом займе (сумма, срок, цель кредитования, параметры потенциального объекта недвижимости, наличие спецусловий/акций, стоимость жилья, способ выдачи кредита);

- СНИЛС;

- наличие/отсутствие зарплатной карты или других счетов Сбербанка.

ВАЖНО! Рекомендуется обозначать в заявлении сумму кредита (ипотеки), чуть больше требуемой, так как имеется тенденция ее небольшого снижения после одобрения ипотечной заявки Сбербанком.

После заполнения клиент ставит дату, свою подпись и дает согласие на обработку персональных данных.

ОБРАТИТЕ ВНИМАНИЕ! Допускается заполнение анкеты третьим лицом с согласия потенциального заемщика, но подпись должна быть поставлена исключительно самим клиентом.

Чтобы не допустить ошибок, опечаток и не растеряться при заполнении довольно объемного заявления, следует внимательно изучить образец анкеты и все имеющиеся нюансы.

Скачать заполненную форму анкеты можно здесь.

Образец заполнения анкеты

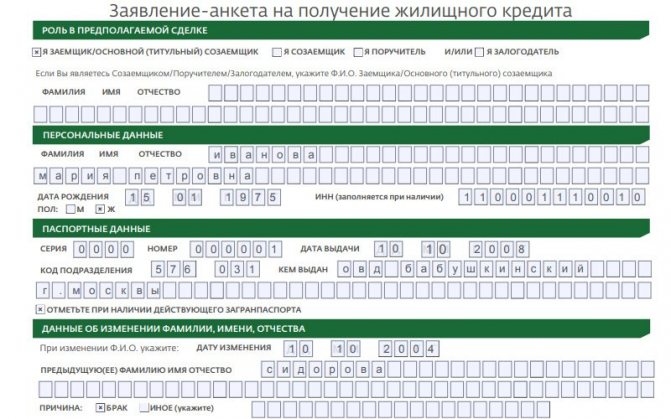

Страница 1 анкеты включает в себя сведения о роли заявителя в предполагаемой сделке, персональные и паспортные данные, сведения о семейном положении соискателя, об изменении им фамилии, имени, отчества и контактную информацию.

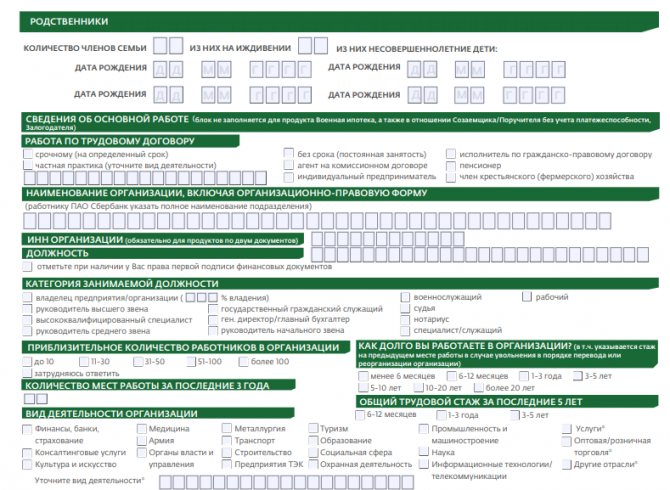

На странице 2 анкеты требуется указать сведения об имеющихся родственниках заявителя, о характере его трудовой занятости и имеющихся активах.

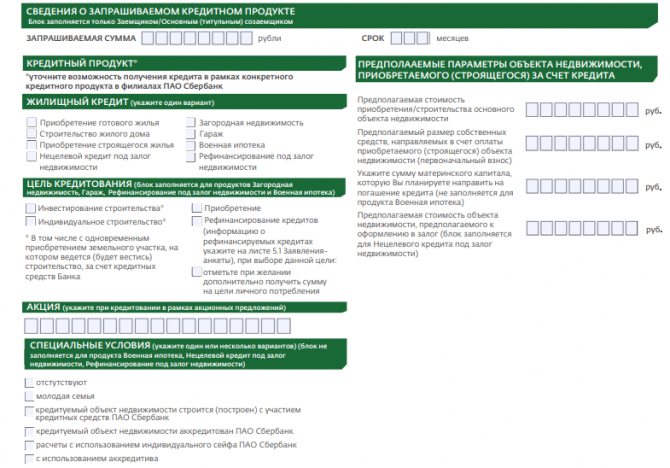

Страница 3 посвящена информации о запрашиваемом кредитном продукте: требуемой сумме, ипотечной программе, характере залога, льготных условиях кредитования.

Поскольку банки часто занижают сумму кредита по сравнении с планируемой, можно попробовать несколько завысить ее при заполнении анкеты.

Дополнительная страница 5.1 заполняется только при оформлении рефинансирования под залог недвижимости и содержит информацию о взятых ранее в Сбербанке или сторонних банках ссудах, подлежащих перекредитованию.

Образец заполнения анкеты на ипотеку в Сбербанке

Анкета для получения ипотеки содержит 6 страниц формата А4 и состоит из нескольких разделов. Условно их можно разделить на:

- Личные данные, начиная от ФИО и заканчивая данными ближайших родственников;

- Сведения о финансовом состоянии заемщика (указываем место работы, уровень доходов, наличие имущества);

- Сведения о запрашиваемом кредите (какая сумма вам нужна, на какой срок);

- Блок согласия на обработку персональных данных.

Образец заполнения анкеты

заполнения анкеты на кредит

Чтобы правильно написать заявление и не растеряться, отвечая на тот или иной вопрос, заранее изучите образец заполнения, который можно скачать на нашем сайте, и основные моменты, что и как нужно указывать. Также внимательно читайте подсказки, написанные мелким шрифтом, чтобы не допускать ошибок.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

- Роль в предполагаемой сделке. Если вы сам заемщик – ставите галочку в соответствующей клетке в левой колонке. В правой колонке заполнять ФИО не требуется, так там должны писать свои данные другие участники сделки (созаемщики, поручители). Для ваших данных есть отдельная графа.

- Персональные данные. Здесь указать ФИО, дату и место рождения. Обратите внимание, что место рождения нужно написать так, как указано в паспорте.

ВАЖНО: Если у вас нет ИНН, желательно его сначала сделать, чтобы был номер, так как это важный документ, который используется для проверки вас через налоговые органы.

- Паспортные данные заполняйте внимательно и без ошибок, особенно наименование органа, который выдал документ. Если у вас имеется заграничный паспорт с действующим сроком, отметьте галочкой его наличие.

- Данные об изменении ФИО являются важными, так как позволяют проверить кредитную историю, или наличие судимости человека до смены фамилии. Поэтому обязательно укажите предыдущие ФИО, если вы их меняли, а также причину смены (чаще всего это заключение брака).

- Контактная информация – это номера телефонов, по которым с вами можно связаться. Чем больше вы их укажете, тем лучше. Вы будете выглядеть честным заемщиком в глазах банка, если предоставите много способов для связи, ведь номера телефонов могут смениться, потеряться, быть переданными третьим лицам или оказаться недоступными.

ВАЖНО: наличие стационарных номеров телефонов значительно повышает шансы на успех.

- Адреса. В анкете требуется полностью указать адреса фактического проживания, прописки или временной регистрации. Самое первое и важное – это адрес постоянной регистрации. До начала оформления ипотеки вы должны позаботиться о его наличии. Если место фактического проживания совпадает с адресом регистрации, то этот блок можно не заполнять. Нужно только указать сроки, сколько вы проживаете в конкретном месте. Если у вас временная прописка, то важным пунктом является срок ее действия, так как ипотечный кредит выдается только до его истечения.

- Образование и семейное положение указываем галочкой в соответствующем пункте. Если есть брачный контракт, отмечаем его наличие. Также нужно указать, есть ли у вас дети.

- Раздел «Родственники» имеет более весомое значение, чем кажется на первый взгляд. Здесь не нужно указывать данные всех родственников, но самых ближайших – обязательно. Если вы состоите в браке, то данные супруга должны быть внесены обязательно, так как он или она автоматически являются созаемщиком в этой сделке (в случае отсутствия брачного контракта). Если есть дети, нужно обязательно указать их данные, не скрывая при этом количество детей. Наличие или отсутствие ребенка является важным критерием при принятии решения банком. Например, если детей много – соответственно и доходы должны быть весомыми. Или другой случай: заявление на ипотеку подает молодая семья, у которой еще нет детей. В таком случае банк рассматривает их как рисковых клиентов для себя, так как высока вероятность рождения ребенка, а значит увеличение статьи расходов. К тому же такие клиенты наверняка попросят отсрочку по ипотеке, поскольку имеют на это законное право. Если в семье уже есть один или два ребенка, то положение, скорее всего, будет оставаться стабильным на протяжении срока выплаты кредита. Кроме детей в анкете нужно указать данные родителей или взрослых сестер и братьев.

- Сведения об основной работе. Здесь потребуется указать данные фирмы, где вы трудоустроены в настоящий момент. Заполняйте информацию максимально подробно и точно. Если чего-то не знаете (например, ИНН организации, точное название вашей фирмы, сколько всего человек здесь работает), уточните это заранее. Сведения о том, сколько времени вы работаете на текущем месте, сколько раз меняли работу за последние три года и общий трудовой стаж заполняйте максимально точно и правдиво, так как банк все равно проверит и сверит эти данные.

- Раздел ежемесячных доходов – это основной раздел, ведь именно по указанным данным банк будет судить о вашей платежеспособности. Главный момент – размер доходов, который вы можете подтвердить официально (это может быть справка НДФЛ с места работы, выписка с зарплатной карты, выписка о поступлениях на банковский счет и т.д.). Если у вас есть личные другие источники доходов, смело указывайте их, но не преувеличивайте их размер. Пишите так, как есть. Если нет – оставьте поле пустым. Заполнение поля «расходы, носящие периодический характер» может вызвать некоторые затруднения. Здесь нужно быть максимально честным, и прежде всего с собой, ведь это вы потом будете вносить ежемесячную плату за кредит и распоряжаться оставшейся суммой ежемесячного дохода. Если ипотека приобретается для молодой пары, семьи, укажите размер ваших ежемесячных трат. В расчет нужно включить плату за аренду квартиры, квартплату, оплату телефона, интернета, школы или садика и так далее. Здесь не учитываются налоги, текущие платежи по кредитам (их банк проверит сам), и расходы на питание, одежду и т.д. Если вы приобретаете ипотеку лично для себя, а живете с родителями, то должны указать в графе периодических расходов вашу долю участия. В графе «доход семьи» указываете общую сумму ежемесячных доходов с учетом всех источников. Писать нужно разумную сумму (учитываем все источники официальных и неофициальных доходов всех членов семьи), избегая неадекватных преувеличений.

- Сведения об имеющемся имуществе. На основании указанных данных в этой графе, сотрудники банка будут анализировать ваше общее финансовое состояние и платежеспособность (ведь на содержание имущества порой требуется немало средств). Кроме того имущество может в какой-то мере выступать гарантом возврата заемных средств.

- Блок, подтверждающий ваше согласие на обработку персональных данных. Здесь, изучив все, что написано мелким шрифтом, нужно поставить свою подпись. По закону, гражданин имеет право давать или не давать свое согласие на проверку данных в отношении себя. Но в данном случае подпись о своем согласии поставить придется в любом случае, ведь без проверки банк не выдаст вам кредит. Но прежде, чем ставить свою подпись, вы должны знать, на что соглашаетесь.Последний раздел – сведения о запрашиваемом кредите. Здесь указываете сумму и срок кредитования.

- в разделе «Дополнительная информация» вы должны указать сведения о банковских картах или счетах, открытых только в Сбербанке, если они у вас есть. Данные продуктов иных организаций указывать не надо;

- вы подтверждаете достоверность предоставленной информации и соглашаетесь на ее обработку и проверку;

- подтверждаете, что уведомлены о праве банка отказать в выдаче кредита без объяснения причины, понимаете и принимаете на себя риски, связанные с ипотечным кредитом, в случае его одобрения;

- даете разрешение Сбербанку запросить о вас данные в Пенсионном фонде, указав при этом страховой номер;

- даете согласие на передачу ваших данных операторам сотовой связи для дополнительной проверки;

- разрешаете банку проверять вашу кредитную историю, указав при этом Код субъекта кредитной истории (узнать заранее) и поставив галочки в соответствующих полях.

- В конце пишем дату и точное время передачи анкеты сотруднику банка, пишем ФИО и ставим подпись. Менеджер, принявший ваше заявление, также пишет данные ФИО и расписывается в документе.

- Последний раздел – сведения о запрашиваемом кредите. Здесь указываете сумму и срок кредитования.

ВАЖНО: исходя из практики рекомендуется указывать сумму несколько большую, чем вам необходима, так как Сбербанк по итогам рассмотрения анкеты практически всегда занижает запрашиваемую сумму кредита.

Далее выбираем тип «жилищного кредита», то есть хотите вы купить жилье в новостройке, на вторичном рынке и т.д (это нужно решить заранее). Указываем цель и особые условия кредитования, если они есть (акции, программы и т. п). Предоставляем номер банковского счета для перечисления кредитных средств (если счет еще не открыт, просим открыть новый счет на ваше имя). Завершаем заполнение анкеты указанием ФИО и личной подписью.

заявления

Бланк анкеты можно скачать непосредственно с сайта Сбербанка и заполнить дома от руки. Для этого нужно перейти по ссылке: https://www.sberbank.ru/common/img/uploaded/files/pdf/person/credits/kf-anketa.pdf и распечатать открывшийся документ.

Анкета должна легко читаться сотрудником банка. Поэтому вписывать в нее сведения нужно яркой ручкой (черной или синей) печатными буквами, размещая не более, чем один графический знак (букву, цифру и т.п.), в клетке, предназначенной для заполнения.

Анкета для титульного созаемщика, созаемщика, поручителя

Сбербанк предлагает унифицированную форму анкеты, которая одинаково подходит для заполнения заемщиком (если ипотеку оформляет один человек), созаемщиком (если в ипотеке со стороны заемщика участвует несколько человек), залогодателем или поручителем. Все поля анкеты в случае заполнения ее созаемщиком или поручителем остаются обязательными.

Смотрите на эту же тему: Как оформить онлайн-заявку на ипотеку в банке ВТБ 24?

При заполнении первого поля анкеты «Роль в предполагаемой сделке» следует поставить галочку напротив предлагаемых в анкете вариантов:

- Титульный созаемщик;

- Созаемщик;

- Поручитель;

- И/или залогодатель.

Также требуется указать полное имя заемщика (титульного созаемщика).

Далее нужно только внимательно читать бланк анкеты, где прописано, какие поля требуется заполнять созаемщику или поручителю, а какие адресованы только заемщику (титульному созаемщику). Требования к сведениям, необходимым для заполнения анкеты, четкие, и понять, как заполняется бланк, легко.

Если при заполнении анкеты клиент все же испытывает трудности, он может обратиться с просьбой к сотруднику Сбербанка: тот заполнит все поля заявки со слов соискателя.

Обязательное условие заполнения анкеты – согласие на обработку персональных данных. Срок его действия составляет по умолчанию 5 лет со дня подписания. Однако заявитель может отозвать согласие, написав заявление в банк. Это актуально, если анкета заявителя не была одобрена, и он не хочет получать от Сбербанка уведомления рекламного характера о финансовых услугах, новых предложениях и акциях.

Как заполнять анкету Сбербанка на ипотеку

Любой желающий получить кредит, тем более ипотечный, рассчитанный на большой срок и крупную сумму, размышляет над тем, как оформить заявку, чтобы получить одобрение банка.

Рекомендации по заполнению анкеты заявителя одинаковы независимо от выбора клиентом финансовой организации и касаются в основном правдивости отражаемой в заявке информации.

Сведения, подаваемые соискателем в анкете, должны отличаться:

- Объективностью;

- Правдивостью;

- Точностью;

- Полнотой.

Нередко заявитель, сознающий, что не подходит под требования банка, предъявляемые к заемщику, ошибочно решает, что, исказив сведения в анкете, добьется ее одобрения. Это не так: любая информация о заявителе может быть легко проверена.

Поэтому подгон возраста под обозначенные банком пределы, завышение дохода, предоставление неверных сведений о месте работы или залоговом объекте недобросовестным соискателем не имеют смысла.

Не стоит забывать и о том, что первичная проверка Сбербанком личности заемщика осуществляется в автоматическом режиме. Сотрудники банка, работающие с программным обеспечением, выставляют стоп-фильтры, сразу же отсеивающие неподходящие кандидатуры.

Ни один заемщик не может знать точно, какие именно стоп-фильтры применяют в Сбербанке, тем более что их время от времени меняют по ряду объективных причин.

Заемщику стоит быть честным и перед самим собой. Заполнение анкеты на ипотеку – это возможность соискателя увидеть, насколько он готов к взятию долгосрочного кредита под залог недвижимости. Это серьезный шаг, требующий крупных трат в течение не одного года (и даже часто не одного десятка лет). Оценить свою готовность к взятию такого кредита и помогает анкета.

Смотрите на эту же тему: Как происходит страхование объекта недвижимости при ипотеке? Стоимость страховки имущества в [y] году

Не стоит подавать в Сбербанк полупустую анкету: она совершенно точно не будет одобрена банком. Заинтересованный в ипотеке заявитель постарается изложить все необходимые банковской организации сведения максимально подробно.

Как заполнять анкету-заявление?

В каждой кредитно-финансовой организации разрабатывается свой образец бланка, который и предлагается заполнить потенциальному заемщику. Чтобы ответить на все вопросы, можно явиться в офис и прибегнуть к помощи сотрудника либо на сайте и заняться бумаготворчеством самостоятельно. Заявление заполняется синими либо черными чернилами печатными буквами.

Как заполнять анкету-заявление на ипотеку

Помарки недопустимы, информацию излагайте аккуратно и разборчиво. Исправления, если таковые имеются, непременно заверяются подписью лица, в отношении которого они сделаны. Имейте ввиду, что заполнять анкету может сотрудник банка, но подписывать – только заемщик. Поэтому внимательно прочтите документ, прежде чем его завизировать.

Какие еще понадобятся документы

Анкета заявителя является основным, но не единственным документом, необходимым для оформления ипотеки в Сбербанке. Содержимое пакета документов отчасти зависит от ипотечной программы, и его следует уточнить у сотрудника банка.

Приведенные ниже документы являются обязательными для рассмотрения:

- Паспорт РФ с обязательной регистрацией;

- Документы, подтверждающие финансовую состоятельность заемщика (справка 2-НДФЛ, выписка с зарплатного счета и т.п.);

- Документы, подтверждающие занятость заемщика (копия трудовой книжки, заверенная сотрудником отдела кадров, трудовой договор и т.п.);

- Документы на объект недвижимости, который планируется купить в ипотеку и/или который выступает в качестве залога.

Сбербанк вправе потребовать с заемщика, созаемщика или поручителя дополнительные документы, подтверждающие представленные в анкете сведения. Эти документы требуются и при оформлении ипотек с государственной поддержкой.

Сбербанк предлагает и упрощенное оформление ипотеки по двум документам – паспорту и СНИЛС. Однако в этом случае процентная ставка будет повышена. Зарплатные клиенты Сбербанка могут обойтись без справки о доходах по форме 2-НДФЛ, так как информация об их постоянном доходе известна банку.

Какие другие понадобятся документы для ипотеки Сбербанка

Чтобы через Сбербанк добиться ипотеки, помимо анкеты надо предоставить и иные документы:

- паспорт;

- копию заполненных страниц трудовой книги или выписку из этой книги (с подписью руководителя), справку от руководства по месту работы или отксерокопированный трудовой договор;

- справку формы банка или 2-НДФЛ для подтверждения дохода;

- документацию на кредитуемый или залоговый объект недвижимости: договор купли-продажи (мены, дарственная), свидетельство о зарегистрированных правах собственности, выписку из ЕГРН и прочие;

- документация для подтверждения наличия средств на стартовый взнос.

Если у вас возникли проблемы при оформлении ипотеки в ПАО Sberbank, тогда обратитесь к брокеру «ДомБудет.ру»: компания подберёт подходящую программу, подаст от вашего имени заявку, поможет собрать документы и заключить сделку, а также проконсультирует по любым запросам.

После изучения информации из статьи вы сможете грамотно подать анкету на ипотеку в Сбербанк.

Как подать заявку онлайн

Заполнение заявки онлайн имеет в Сбербанке определенные особенности. Выбрав программу ипотеки на сайте банка, пользователь кликает по кнопке «Оформить заявку», после чего автоматически оказывается переадресованным на портал ДомКлик от Сбербанка, специализирующийся на операциях с покупкой и продажей недвижимости, включая ипотечные кредиты.

Здесь соискателю предлагают сопоставить программы ипотек, рассчитать примерные расходы по кредиту и ввести в специальную форму сведения о:

- Дате рождения;

- Семейном положении;

- Аличии несовершеннолетних детей;

- Характере занятости;

- Цели кредита.

После внесения сведений и получения расчета по выбранной программе ипотеке соискателю предлагается создать личный кабинет для дальнейшего заполнения заявки и, в случае ее одобрения, оформления ипотеки.

ДомКлик содержит сведения о застройщиках и агентствах по покупке и продаже недвижимости, аккредитованных Сбербанком, что может оказаться полезным для заемщика.

Правильно оформленная анкета Сбербанка на ипотеку влияет на вынесение положительного решения о предоставлении жилищного кредита. Поэтому после заполнения рекомендуется проверить правильность предоставляемых в ней сведений. Анкета не должна содержать в себе исправлений, поэтому рекомендуется заполнять ее не торопясь и желательно в домашних условиях, чтобы потратить на нее нужное количество времени.

Какие документы нужны для подачи?

Основному заемщику нужно предоставить вместе с анкетой:

- паспорт с отметкой о регистрации (если постоянной прописки в РФ нет, то дополнительно нужен документ о наличии временной регистрации);

- справку 2НДФЛ или справку по форме банка;

- копию трудовой книжки (вместо нее можно подать выписку из книжки или справку с места работы со сведениями о занимаемой должности и стаже);

- справку о получении пенсии по старости, инвалидности, за выслугу лет (если заемщик получает эти выплаты);

- налоговую декларацию (если заявитель ИП).

С созаемщика требуется такой же перечень документов:

- паспорт;

- трудовая книжка;

- документ о доходах.

Основной получатель средств может попросить банк не учитывать при расчете кредита доходы созаемщика.

В этом случае дополнительному участнику сделки не нужно предоставлять трудовую книжку и подтверждать размер зарплаты. Если созаемщиком является член семьи, то требуется документ, подтверждающий его родство с получателем кредита.

Список может дополняться в зависимости от выбранной программы:

- Для оформления ипотеке по программе «Молодая семья» дополнительно нужны свидетельство о браке (если заемщик женат/замужем), свидетельство о рождении ребенка.

- Если заемщик хочет оплатить первый взнос средствами материнского капитала, то в банк нужно предоставить сертификат и справку из ПФР о наличии средств на счету.

- Желающим купить недвижимость по программе «Военная ипотека» требуется свидетельство участника НИС. Подтверждать доход не требуется.

Изучить обзор ипотечных программ Сбербанка, узнать об их преимуществах и недостатках, а также о процентных ставках можно тут.

СПРАВКА: Если заемщик имеет несколько источников дохода, то может предоставить документы, подтверждающие получение средств помимо зарплаты с основного места работы: договор найма или аренды, декларация на доходы физлиц, договор на оказание услуг. Это увеличит шансы на одобрение желаемой суммы.

Полный перечень документов для ипотеки в Сбербанке вы найдете в отдельной статье.