При возведении жилого дома нередко гражданам требуется оформить кредит. Ипотеку на строительство дома от Россельхозбанка получить доступно, требуется только знать некоторые нюансы кредитования. Строительство загородных домов требует значительных капиталовложений. При достаточной материальной базе дело существенно ускоряется. Поскольку процесс, предусматривающий не покупку, а строительство жилой частной загородной постройки связан со всевозможными рисками, выдача под него займов выполняется банками не слишком охотно.

Россельхозбанк — один из российских банков, который одобряет ипотеку на выполнение строительных работ под достаточно приемлемые условия. Но соискателю приходится немало постараться для получения одобрения на такую ипотеку. Поскольку банк надежный, получить в нем заем становится прекрасной возможностью существенно приблизить новоселье.

Дают ли сейчас ипотеку под возведение частного дома

Банковских предложений, предусматривающих кредитование под условия возведения частного дома чрезвычайно мало в России. Такая ипотека остается наиболее рискованным шагом для банка, из-за чего и требования к кредитованию чрезвычайно жесткие.

Главный риск для финансового учреждения заключается в том, что при незавершенном строительстве ликвидность постройки минимизируется. Чтобы компенсировать собственные риски, учреждение непременно требует предоставить соискателю максимум надежных залоговых обязательств.

Для возможности получить ипотеку под возведение жилого строения потребуется обладать официальным правом на иную собственность, земельный участок. Одновременно не обойтись без подтвержденного, постоянного места работы, обеспечивающей достаточный источник стабильного дохода.

Многие граждане в определенное время приходят к мысли о потребности приобретения своего жилья. Приходится для этого решать разные вопросы — купить новостройку либо вторичное жилье, что лучше, дом или квартира.

Для большинства населения заметны преимущества именно частного дома: индивидуальная планировка, большая площадь помещений. Когда принято решение взять ипотеку под строительство дома, то сразу возникает масса проблем — где ее оформить и какие условия для подобного кредитования существуют?

Стоит подробнее рассмотреть, чем отличается кредит на строительство дома от традиционной ипотеки:

- Самое первое отличие — при обычной ипотеке гражданин сначала определяет искомый вариант квартиры, чтобы потом спешить в финансовое учреждение. Но если решено получить деньги под возведение частного дома, сначала требуется определить необходимую сумму, чтобы затем планировать строительные расходы под нее.

- Второе отличие — весьма высокие процентные ставки для кредитования под возведение частного дома. Это легко объяснимо, поскольку ликвидность готовой квартиры существенно выше.

- Отличие третье заключается в том, что ипотека под частное жилищное строительство вынуждает соискателя предоставление проекта и его утверждение. Затем понадобятся отчетные документы, свидетельствующие о завершении стройки. Но положительным моментом является получение в итоге готового дома, который спланирован конкретно по вашему желанию.

- Отличие четвертое — присутствуют определенные требования, касающиеся земельного участка. Нельзя возводить дом, где попало. Новостройка должна начинаться на земле, имеющей соответствующее назначение, которая разрешена для частного строительства и дальнейшего постоянного проживания.

- Отличие пятое состоит в том, что на весь период строительства банк имеет право получить от соискателя дополнительное обеспечение, выраженное поручительством либо залогом иной недвижимости.

- Шестое отличие — возможность получать финансы траншами, которые зависят от завершения определенных этапов строительства.

Особенности кредитования под возведение жилья в РСХБ

В Россельхозбанке нет особых программ для возведения частного дома.

Специальных программ кредитования для постройки объектов недвижимости в Россельхозбанке нет.

Но такой вариант использования заемных средств предусмотрен стандартной (в т.ч. с маткапиталом) и «Сельской ипотекой». Если же заемщику нужна небольшая сумма, то проще обратиться за потребительским нецелевым кредитом.

Отличия ипотеки на строительство дома от обычной

Несмотря на преимущества дома (индивидуальную планировку, большую площадь комнат), получить кредит на строительство сложнее, чем на готовую квартиру.

Такая ипотека отличается от стандартной:

- жесткими требованиями к земельному участку (новостройка должна находиться на земле, предназначенной для индивидуального строительства и постоянного проживания);

- необходимостью предоставить на утверждение проект, затем — документы, подтверждающие окончание стройки;

- более высокими процентными ставками (ликвидность квартиры гораздо выше, чем дома, который только планируется построить);

- необходимостью предоставить дополнительное обеспечение (поручительство, залог иного объекта недвижимости) на период проведения работ;

- возможностью получать деньги по частям, по мере завершения очередных этапов строительства.

Условия ипотеки Россельхозбанка в 2019 году

Уже в 2020 году соискатели получили шанс одобрения ипотеки в РСХБ, причем на достаточно длительный период. Когда условия по оформленному ипотечному договору изменяются со стороны потребителя, банк вправе принять адекватные меры, чтобы защитить свои рисков, одновременно увеличивая ответственность клиента.

Разрешено брать под строительство также потребительский заем, однако лишь при условии, что он оформлен нецелевым. Но ипотечное кредитование перед заемщиком открывает более благоприятные перспективы:

- Значительный период кредитования;

- Комфортная ставка годового процента;

- Одобрение существенной суммы, которая способна помочь успешно реализовать начатое строительство.

На текущий момент Россельхозбанк открыл ипотечную программу, получившую наименование «Жилищное кредитование». По этому предложению соискатель способен организовать строительство недвижимости. Оно доступно как на собственном, так и арендуемом участке земли.

Разрешено также приобрести любой незавершенный объект, который требует достройки. Согласно условиям данной программы доступно добиться одобрения по таким параметрам:

- Минимальная сумма — от 100000 руб.;

- Предельный кредит — 20000000 руб.;

- Длительность ипотеки — 30 лет;

- Начальный взнос — минимум 15%.

Полностью отсутствуют комиссионные либо иные скрытые платежи при выдаче кредита на выполнение строительных работ. В качестве гарантированного обеспечения выступает уже построенное либо позднее достроенное сооружение. Созаемщиками разрешено выступать максимум трем физическим особам, допускается условие, что они даже не родственники.

Официальный партнер соискателя становится созаемщиком обязательно. Рассмотрение кредита, цель которого — возведение индивидуального строения, осуществляется за неделю.

Этапы оформления

Оформлять ипотеку для строительства жилого дома самостоятельно необязательно. Часть организационных вопросов берут на себя кредитные брокеры. Но потенциальный заемщик во всем может разобраться и без помощи посредников.

Этапы оформления ипотечного договора:

- Отправить заявку на рассмотрение.

- Подготовить проект и смету строительства.

- Провести оценку земельного участка или недвижимости, которая передается в залог банку.

- Получить предварительное одобрение кредитора.

- Застраховать объект залога и (по желанию) жизнь и здоровье заемщика.

- Оформить кредитный договор, закрепляющий отношения между сторонами.

- Получить средства в безналичном виде. Банк может перечислить их напрямую подрядчикам, если строительство будет осуществлять фирма.

Заявка на оформление ипотеки.

Необходимо своевременно вносить ежемесячные платежи и предоставлять в банк документы о ходе строительства, если это прописано в условиях кредитного договора.

Необходимые для одобрения документы

Стандартный пакет документов:

- анкета-заявление на получение кредитных средств;

- паспорта заемщика и созаемщиков;

- СНИЛС;

- копия трудовой книжки и оригинал для сверки;

- трудовой договор;

- подтверждение дохода;

- военный билет (для мужчин призывного возраста);

- водительское удостоверение (если имеется);

- свидетельства о браке / разводе, рождении детей (при наличии).

В стандартный пакет документов входит СНИЛС.

Если предоставленных сведений будет недостаточно для принятия решения об оформлении ипотеки, банк может запросить дополнительные документы, подтверждающие анкетные данные или финансовое положение клиента.

Дополнительно предоставляется пакет бумаг на участок и планируемый объект индивидуального жилищного строительства (ИЖС).

Все документы должны быть оформлены надлежащим образом.

Понадобятся:

- свидетельство регистрации права собственности на земельный участок;

- кадастровый паспорт;

- выписка из Росреестра;

- официальное разрешение на выполнение строительных работ;

- договор подряда (если планируется привлекать подрядчика);

- проект дома, смета (РСХБ может предоставить сумму, не превышающую 80% сметной стоимости частного дома).

Дополнительно может понадобиться проект дома.

Особенности страхования

Согласно Федеральному закону «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ, обязательно страховать только объект залога. В зависимости от условий кредитования это может быть земельный участок, земля и дом, который планируется построить, другое недвижимое имущество заемщика. Страхование жизни и здоровья обязательным не является, но влияет на снижение ставки.

Процентные ставки

Для каждой ситуации ипотечного кредита под строительство дома Россельхозбанк самостоятельно рассчитывает собственные риски, устанавливая затем ставку в рамках 8,9–12%. Она повышается при росте степени риска.

Смотрите на эту же тему: Что такое «детская ипотека»? Условия выдачи льготной детской ипотеки под 6 процентов

Одновременно некоторые категории граждан вправе рассчитывать на особые условия кредитования по ипотеке:

| Условия | Льготная ставка | Стандартная ставка |

| До 3000000 рублей | 9,15 | 9,3 |

| Более 3000000 рублей | 9,05 | 9,2 |

| Строительство дома | 11,45 | 12 |

Кого можно причислить к «льготникам»? По сведениям, опубликованным на официальном сайте банка, такими признаны:

- Клиенты банка, имеющие карты для начисления заработной платы;

- Сотрудники бюджетных организаций;

- Все военнослужащие;

- Сельскохозяйственные работники.

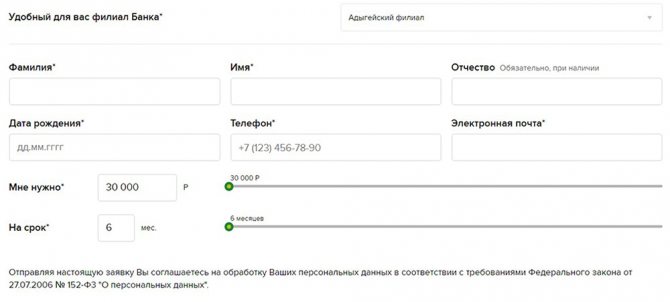

Расчет ипотечного кредита на калькуляторе

Чтобы предварительно рассчитать запланированный ипотечный кредит под строительство жилого дома, который покажет всю сумму предстоящей переплаты вместе с размерами ежемесячных платежей, удобно использовать онлайн калькулятор.

Внести в его графы необходимо:

- Размер ипотеки;

- Ее срок;

- Свою заработную плату;

- Сумму первоначального взноса.

Электронный калькулятор выдаст только предварительный результат, способный существенно отличаться от конечного банковского предложения.

Ипотека на строительство частного дома в Россельхозбанке: калькулятор расчета

РСХБ обеспечивает своим клиентам достаточно выгодное ипотечное страхование с максимально низкими процентными ставками. Грамотное управление ими зависит от возможных гарантий полного возврата, что были предоставлены клиенту. Еще одним важным преимуществом является возможность более раннего погашения ипотечных средств. Если было принято решение досрочно погасить заем, это не будет являться основанием для начисления штрафов и комиссий.

Еще одним преимуществом является возможность клиенту перед подписанием договора воспользоваться калькулятором на официальном сайте. Это идеальная возможность рассчитать свои силы и потенциальные процентные ставки, прямо зависящие от срока кредитования, от уровня дохода и от размера первоначального взноса. Для получения примерных показателей потребуется просто заполнить все необходимые графы калькулятора.

Стоит отметить, что ипотека на строительство жилого дома Россельхозбанк выдается с более повышенной ставкой по процентам, примерно на 0,5%. Она является актуальной до времени получения свидетельства, подтверждающего право собственности на уже полностью законченный объект строительного процесса.

Особенностью подобной формы кредитования является то, что каждый строительный этап характеризуется обязательным составлением сметы. Сама ипотека, как заем оформляется в виде открытия кредитной линии, где осуществляется выборка основных частей проекта и сметы. Ипотечник имеет право использовать помощь выбранных подрядных организаций, обладает возможностью производить основные рабочие процессы своими силами.

Приглашение к работам профессионалов обязательно должно быть отражено в сметном плане. РСХБ в состоянии предоставить сумму в объеме не больше 80% от указанно в сметной расчетной схеме. Для получения максимально выгодных условий по ипотеке на строительство загородного частного дома заемщику стоит внести первичный взнос, размером 15% от суммы общей сметной стоимости.

Возможные варианты ипотеки под строительство дома

Хотя банк и заявляет все описанные далее программы, но потребительский кредит вместе с залоговой системой среди них самые популярные. Но использование заемщиком материнского капитала, чтобы погасить уже открытую ипотеку, гарантировано законом, поэтому Россельхозбанк не отказывает, когда женщина просит оформить подобную процедуры погашения.

Потребительский кредит

Встречаются ситуации, когда предстоящее строительство дома не нуждается в значительном кредитовании. У гражданина только не хватает определенной суммы к собственным накоплениям. Тогда лучшее решение — оформление в банке потребительского кредита. Достоинством такой ипотеки под возведение индивидуального дома становится минимальная процентная ставка при упрощенной процедуре оформления. Недостаток — деньги выдаются только на непродолжительный период (1–5 лет), но обычно заемщику несложно погасить долг вовремя.

Банки охотнее оформляют потребительские кредиты, в противовес целевым программам. У клиентов появляется возможность самостоятельно рассчитывать сумму ежемесячных платежей, подавать через интернет заявку для экономии своего времени.

Основное же отличие потребительского кредита в том, что не требуется оформлять в залог собственность, поэтому отсутствует большинство рисков. Не нужны никакие поручители, из-за чего подобная ипотека оформляется практически сразу.

Залоговая ипотека

Действующая ныне практика оформления кредитного договора, обеспеченного залогом недвижимости, усложняется, когда предметом залога является земельный участок, где предполагается возведение здания. Для банка в такой ситуации гарантиями станут как земля, так и будущий дом, построенный на ней. Непременное условие — участок обязан быть частной собственностью соискателя, подтвержденной соответствующими документами.

Такой вариант ипотеки остается привлекателен в отношении граждан, но банки весьма неохотно соглашаются на такой способ оформления кредита. Процедура усложняется тем, что требуется выполнять оценку стоимости земельного участка, которая непременно учитывает его локализацию, возможность подведения коммуникаций. Также проверяется, чтобы участок не принадлежал охраняемым по закону территориям, где запрещены любые постройки.

Период кредитования для такой программы обычно небольшой — максимум 3 года. Он рассчитывается по конечной цене готового жилья. Затем предполагается еще некоторое время на полное погашение задолженности.

Шанс на оформление ипотеки под земельный залог весьма скромен, но когда оцененная стоимость участка значительная, он увеличивается. Россельхозбанк охотно одобряет кредит лишь в ситуациях, если земля расположена в престижных местностях, предполагается рост ее ликвидности, который способен целиком покрыть сумму займа.

Стандартная ипотека

Стандартные условия подразумевают, что соискатель уже имеет во владении земельный участок. Ему лишь требуется капитал, чтобы обеспечить строительные работы. Залогом в договоре и гарантией для банка выступает только будущий дом.

Россельхозбанк предлагают такой вариант кредитования, заемщику требуется только определить условия, по которым он желает оформить ипотеку. В результате заключения договора банка имеет дополнительные гарантии, что застройка будет выполнена надлежащим образом, а долг по кредиту закрыт.

Материнский капитал

Эта государственная программа, именуемая материнским капиталом, принята в 2007 году. Ее основой становится то, что маме на счет вносятся финансовые поступления после рождения у нее ребенка. Их нельзя использовать, пока малыш не достигнет возраста в 3 года. Также непременное условие — тратить деньги разрешено только на конкретные нужды.

Основным вариантом вложения семьей материнского капитала становится использование его с целью открытия либо погашения ипотеки, одобренной под возведение загородного дома. Многие молодые родители мечтают иметь собственное жилье, которое построено по их проекту.

Такая программа обеспечивает дополнительные гарантии ребенку, поскольку часть недвижимого имущества непременно оформляется на него.

Необходимые документы

При покупке готового к заселению объекта недвижимости проверяют наличие у продавца прав распоряжения соответствующей собственностью.

Частное лицо предоставляет ДКП, приватизационный договор либо иной подтверждающий документ.

Отсутствие обременений и соответствие технических параметров контролируют по выписке из Росреестра. Независимой оценкой устанавливают рыночную стоимость. Дополнительные требования уточняют с учетом особенностей предмета кредитования.

На квартиру

Справкой из регионального подразделения МВД подтверждают количество (возраст) прописанных жильцов. Необходимо предоставить письменное согласие супруга (других собственников, органов опеки) на сделку по продаже.

На дом в сельской местности

Кроме перечисленных документов, в банк передают информацию о правах собственности на земельный участок либо о долгосрочной аренде. Дом должен соответствовать требованиям к объекту, предназначенному для круглогодичного проживания.

На строительство

При оформлении покупки по договору долевого участия в строительстве в банк передают:

- правоустанавливающие документы на здание (участок);

- проектную декларацию застройщика;

- утвержденное разрешение на строительство объекта;

- копию ДДУ.

При строительстве дома, кроме правоустанавливающих документов на земельный участок (договора аренды), надо предоставить для проверки:

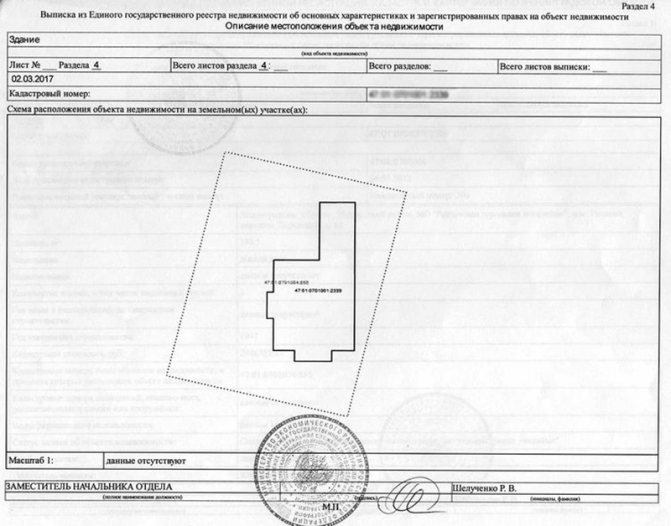

- полную выписку из базы данных ЕГРН с топографическим планом;

- смету и договор с подрядчиком;

- разрешение на выполнение строительных работ;

- согласование проекта со снабжающими и контролирующими организациями.

Следует помнить о необходимости ввода здания в эксплуатацию не позднее чем через 24 месяца после получения займа.

Топографический план.

На участок

Помимо договора купли-продажи либо другой схемы передачи прав собственности, допустимо применение долгосрочной аренды. Вместе с этими документами надо подготовить выписку с планом из Росреестра.

Для подачи заявки в банк

Перечень документов, которые надо предоставить для одобрения ипотеки, следующий:

- заполненное по установленной форме заявление с анкетными данными;

- гражданский паспорт с отметками о регистрации постоянного (временного) места жительства;

- СНИЛС;

- военный билет или приписное свидетельство, если заявителю (мужчине) не исполнилось 27 лет;

- заверенная работодателем копия трудовой книжки либо справка из отдела кадров;

- сведения об официальных доходах (2-НДФЛ);

- свидетельства о браке, рождении детей.

Дополнительно передают рассмотренные выше документы по объекту кредитования.

Заявка на получение сельской ипотеки.

Требования к заемщику

Основные требования Россельхозбанка для одобрения ипотечного кредита под возведение частного жилья — наличие постоянного дохода, возможность полностью оплачивать ежемесячные взносы. Одновременно банк учитывает:

- Объем предполагаемой сметы.

- Желание использовать на стройке услуги подрядчиков, которые станут заниматься процессом строительства.

- Расчет по ипотеке выполняется лишь по безналичному зачислению на счет клиента, поэтому подрядчик обязан быть зарегистрированным предпринимателем либо юридическим лицом.

Смотрите на эту же тему: Дают ли социальную ипотеку малоимущим семьям в [y] году?

Требования к имуществу

Одновременно Россельхозбанк выдвигает определенные требования и к будущему имуществу, выступающему предметом договора (земельный участок):

- Земля под ИЖС обязана на момент оформления договора быть в собственности заявителя.

- Любой предоставляемый на участок документ должен иметь особую государственную сертификацию, выполненную по действующему законодательству.

- Если земля в аренде, то ее срок должен полностью превышать термин предоставления ипотеки.

Также банк, когда он подтверждает заявку, всегда самостоятельно перепроверяет строительную смету. Эта услуга оплачивается клиентом отдельно, вместе со страховкой.

Порядок оформления кредита

Оформление потребительского или ипотечного кредита осуществляется по единой схеме. Сначала потенциальный клиент подает заявку, после ее одобрения – все запрашиваемые документы (бумаги и справки можно сразу предоставить в отделение банка). Затем в течение 5 банковских дней заявка рассматривается и оглашается решение.

Потребительский кредит выдается сразу, после одобрения заявки. По ипотечному следующий этап – сбор документов о недвижимости, передаваемой в залог. После проверки бумаг оформляется имущественное страхование и по желанию – личное.

Деньги банк переводит на отдельный счет, к которому можно выпустить карточку. Затем их можно снять наличными или напрямую перевести продавцу земельного участка, подрядчику, осуществляющему строительство.

Какие документы необходимы

Россельхозбанк требует от соискателя предоставления таких документов:

- Правильно заполненного заявления согласно представленного на сайте образца;

- Паспорт гражданина РФ;

- Военный билет для мужчин призывного возраста;

- Все документы, подтверждающие состав семьи;

- Когда в семье имеются несовершеннолетние дети, необходимы их свидетельства о рождении;

- Копия (заверенная работодателем) трудовой книжки;

- Заполненная банковская форма, подтверждающая постоянный источник дохода.

По объекту строительства необходимо иметь свидетельство государственной регистрации на земельный участок, кадастровый паспорт, выписку из ЕГРП, строительную смету, официальное разрешение на выполнение строительных работ.

Если планируется привлечение к строительству подрядчика, необходим еще договор подряда. После предоставления банку всего пакета документов соискателю придется ждать примерно 5 дней, пока финансовое учреждение одобрит программу кредитования.

Документы для получения ипотеки под строительство в Россельхозбанке

В перечне документов, которые нужно предоставить в Россельхозбанк для получения ипотеки в 2020 году, можно увидеть:

- заявление в виде анкеты;

- российский паспорт (документ, его заменяющий);

- для мужчин в возрасте до 27 лет (включительно) – военный билет или приписное свидетельство;

- свидетельства о государственной регистрации брака, о рождении детей (при наличии);

- трудовая книжка, форма 2-НДФЛ (для подтверждения занятости и дохода);

- документы на объект недвижимого имущества.

Последний пункт следует разобрать подробнее. В список документов входят:

- свидетельство о регистрации права собственности на земельный участок, где ведется строительство;

- выписка из ЕГРН (Единый государственный реестр недвижимости – ресурс, содержащий информацию обо всех объектах недвижимого имущества на территории нашей страны);

- кадастровый паспорт земельного участка (выписка с информацией об объекте);

- строительная смета, которую составляет сам заемщик или строительная организация;

- разрешение на строительство.

Порядок оформления

Перед получением одобрения на ипотеку для возведения загородного дома соискатель обязан выполнить определенный перечень условий. Первоначально требуется уточнить все искомые параметры предполагаемого займа, затем изучить все банковские требования и подготовить полный пакет необходимой документации. Лишь подобный скрупулезный подход способен обеспечить положительный ответ финансовой организации.

Затем нужно подготовить документацию, касающуюся объекта строительства. Заключается договор ипотеки, из зачисленных на счет материальных средств выполняется оплата строительных работ. Когда процесс возведения здания закончится, заемщику следует оформить государственную регистрацию на дом. Тогда процентная ставка по ипотеке немного снизится — на 0,5%.

Ипотечная программа, реализуемая Россельхозбанком — прекрасный вариант обеспечения успешного строительства загородного семейного дома. Лояльность к молодым семьям позволяет им обустроить надежный фундамент для своих потомков. Важно только обеспечить беспрекословное погашение ежемесячных платежей, чтобы гарантированно обеспечить соблюдение заключенного договора.

Порядок оформления ипотеки

Для получения займа на вторичное жилье (квартиру) действуют по следующему алгоритму:

- выбирают населенный пункт, соответствующий правилам программы;

- заключают предварительный договор с продавцом;

- для закрепления обязательств сторон по сделке передают задаток (получение денег подтверждается письменной распиской);

- передают в РСХБ заявление и сопроводительные документы;

- после одобрения займа подписывают ипотечный договор, оформляют страховку недвижимости;

- проводят сделку купли-продажи с регистрацией нового собственника и залога в базе данных ЕГРН.

Для расчета наличными можно использовать стандартную схему с депозитарной ячейкой. Продавец получает доступ в хранилище после предоставления сотруднику банка паспорта и выписки Росреестра.

Варианты внесения платежей

Когда клиент желает досрочно погашать ипотеку, многие банки назначают за такое действие определенный процент. Иногда они вовсе отказываются оформлять кредитование постройки загородного дома. Досрочное погашение является возможностью внесение задолженности по ипотеке одновременно со всеми начисленными процентами заранее, не дожидаясь окончания срока действия договора.

Для Россельхозбанка стандартными условиями сделки является выполнение ежемесячных расчетов. При оформлении договора в нем прописывается четкий порядок выплаты займа под сооружение дома, указываются процентов по использованию ипотеки (раздельная выплата либо единая сумма начисления).

Видами погашения становятся наличный расчет через банковскую кассу, переводы по безналу либо списание каждый месяц с банковской карты клиента. Последний вариант доступен при наличии у заемщика карты для начисления зарплаты Россельхозбанка, что существенно экономит время и упрощает выплаты.

Отзывы

Светлана, Новороссийск, 36 лет, Москва: «Уже давно приобрели в собственность земельный участок. Никак не получалось выделить из своего семейного бюджета средства, требующиеся для застройки. Решили оформить ипотеку под возведение здания, чтобы была возможность в нем отдыхать летом с детьми. Недостающая сумма была не такая уж и большая, поэтому я заказала потребительский кредит у Россельхозбанка. Строительство началось, теперь мы только наблюдаем, как возводится дома нашей мечты».

Александр, Волгоград, 30 лет: «В обязанности мужчины входит посадка дерева, воспитание сына, а также строительство дома. Именно последнее стало для меня возможным недавно, когда удалось оформить ипотеку под строительство в Россельхозбанке. Процесс заключения кредитного договора довольно прост, поэтому сейчас жду, когда застройщики воплотят в действительность мой проект».

Россельхозбанк предлагает в 2020 году оформить ипотечный кредит, цель которого — строительство загородного дома. Его удобно получить на срок в целых 30 лет, придется платить 8,9–12 процентов годовых. Конечная сумма задолженности достаточно высокая, хотя условия соглашения все равно весьма лояльные.

Хотя стоит учитывать то, что Россельхозбанк является государственным учреждением, поэтому такой фактор становится косвенной гарантией надежности займа. Гражданам, зарабатывающим сельским хозяйством, доступны льготные условия по предоставлению такой ипотеки.