Ипотека под залог имеющегося жилья — банковская услуга, которая подразумевает получение денег для покупки недвижимости на первичном или вторичном рынке при условии предоставления в виде обеспечения уже существующего имущества. При этом покупкой распоряжается заемщик, но в случае просрочки по платежам банк вправе обратиться в судебный орган и по его решению продать жилье для компенсации затрат. Оставшаяся часть средств возвращается должнику. В чем особенности такой услуги? Что прописано в федеральном законодательстве? Какие банки выдают такую ипотеку и на каких условиях? Эти и другие нюансы рассмотрим в статье.

Главное требование

Залог недвижимости — базовое условие ипотеки. В роли обеспечения выступает кредитуемый объект или другое жилье в распоряжении заемщика. В первом случае финансовое учреждение выдает займ на сумму до 80% от цены, а во втором — до 60%. Это значит, что ипотека с залогом на уже имеющиеся объекты выгодна кредитной организации. Причина — снижение рисков, ведь при несвоевременном погашении долга банк забирает недвижимость, продает ее и гарантированно покрывает расходы.

Ряд преимуществ получает и кредитополучатель — уменьшается процент по ипотеке, не так пристально проверяется кредитная история, а сама процедура оформления проходит быстрее (банк требует меньший пакет бумаг). Кроме того, при наличии такого залога авансовый платеж снижается или не нужен вовсе, а срок оформления займа колеблется в широком диапазоне — от 5 до 25 лет.

Немаловажный плюс — возможность самостоятельного выбора недвижимости заемщиком. При этом в распоряжении два варианта сделки:

- Классический — выплата задолженности в течение установленного срока.

- Ускоренный — продажа старого жилья и компенсация большей части задолженности.

Из минусов — необходимость получения разрешения (согласия) супруга на залог недвижимости при ипотеке, ограничение прав владельца жилья и начисление штрафных санкций за просрочку. Кроме того, в случае несвоевременной выплаты долга высок риск потери объекта.

Что указано в федеральном законодательстве?

В России ФЗ об ипотеке появился еще 20 лет назад (в 1998 году). За прошедшие годы закон многократно менялся, и в 2020 году он состоит где-то из 14 глав. В них входят базовые понятия об ипотеке и условиях таких соглашений. Так, в ФЗ №102 прописано несколько правил, которые должен знать каждый человек при оформлении такого вида займа. Имуществом, которое выступает в качестве залога по кредитным соглашениям, может выступать недвижимость (должна быть официально оформлена в ЕГРП).

Запрещено использовать отдельные составляющие жилья, к примеру, комнаты. Исключением являются случаи, когда клиент финансового учреждения заблаговременно оформил такие объекты, и они получили статус самостоятельной недвижимости.

Функции залога не может выполнять жилье, которое не подлежит приватизации. Также в ФЗ прописано, что квартира остается во владении заемщика на время погашения кредита. Об остальных нюансах оформления ипотеки можно узнать из ФЗ №102 2020 года.

Условия в разных банках

Каждая компания предложит вам различные условия. Все программы предназначены для разных категорий граждан, поэтому к выбору нужно подходить со всей ответственностью.

Сбербанк

Этот банк находится на первом месте среди государственных, лицензированных и аккредитованных организаций финансовых услуг. С ним выгодно сотрудничать как активным пользователям, так и новым клиентам. Банк работает на государственной основе, предлагает множество субсидированных программ, не занимается мошенничеством, имеет огромный опыт сотрудничества с надежными партнерами.

Условия Сбербанка на ипотеку под залог недвижимости:

- Срок погашения кредита до 20 лет.

- Самая маленькая сумма, которая приемлема для выдачи – 500 тысяч рублей.

- Наибольшая сумма, которую клиент сможет получить – 10 миллионов рублей.

- Сбербанк имеет коэффициент снижения действительной рыночной цены залога в пределах 40-60 процентов.

- Ипотека оформляет под залог квартир, участков земли, частных домов, гаражей.

- Уровень процентной ставки начинается от 14%. Но, если он пишет отказ от услуг страховой компании, то ставка поднимется до 15%, то есть увеличится на 1%.

Смотрите на эту же тему: Ипотечное кредитование в Промсвязьбанке [y] — программы, условия, процентная ставка, калькулятор и отзывы

Плюсы оформления ипотеки в Сбербанке:

- Надежный, проверенный временем партнер, который идет навстречу своим заемщикам.

- Возможность оформления ломбардного ипотечного кредитования, когда в качестве залога вы можете оставить практически любой тип имущества.

- Зарплатные клиенты получают снижение ставок, льготы при оформлении документов.

Недостатки:

- В компании невыгодные показатели дисконта. Вы сможете получить ссуду, равную только 40% от оценочной стоимости вашего жилья.

- Сравнительно высокие проценты при отсутствии положительных характеристик.

- Индивидуальным предпринимателям, владельцам собственного бизнеса запрещено проходить по соответствующей программе ипотеки.

Россельхозбанк

В компании предлагают комфортные условия приобретения недвижимости в ипотеку для граждан, которые хотят внести имущество, как предмет залога.

Действуют следующие условия:

- Кредит можно погасить в течение 30 лет;

- Можно оформить только целевой заем;

- Общая сумма ссуды не может быть меньше 500 000 рублей;

- Коэффициент снижения стоимости имущества равен 70%;

- Ставка по процентам может начинаться от 11,5%, но такое условие действует только для льготных, зарплатных клиентов, которые гарантируют повышенный уровень надежности.

Преимущества:

- Главным плюсом считают отличный коэффициент дисконта. Вы сможете получить в кредит до 70% от цены вашей квартиры.

- Средняя процентная ставка.

- Выгодные условия.

ВТБ24

Банк ВТБ24 – второй в списке лучших банков России. Действуют хорошие условия для клиентов, которые успели зарекомендовать себя, как ответственные пользователи.

Тарифный план включает в себя:

- Возможность взять под залог только нецелевой кредит.

- Коэффициент снижения дисконта – 50%.

- Процентная ставка фиксированная – 11,5%.

- Срок кредитования не более 20 лет.

- Сумма 0 до 15 000 000 рублей.

Банк ВТБ24 имеет множество плюсов:

- Широкий охват банка;

- В каждом городе есть много офисов, практически в любом районе;

- Хорошая ставка, которая не сдвинется вверх.

Газпромбанк

В Газпроме вы можете получить ссуду:

- На 15 лет (не более);

- Размером до 30% от цены вашего залогового жилья;

- С процентной ставкой, равной 11,75%;

- До 30 000 000 рублей;

- С обязательным страхованием титула.

Совкомбанк

Компания может одобрить разные виды кредитования, в том числе и с залогом имеющейся недвижимости. К обеспечению примутся не только квартиры и дома, но также участки земли, коммерческое имущества, гаражные строения и дачи.

Стандартная ставка по процентам составит 18,9% годовых, взять в кредит можно до 30 000 000 рублей. Сумма не может быть больше, чем 60% от стоимости залогового субъекта.

Обязательное условие: заемщик должен проживать там, где оформляет ссуду (иметь постоянную регистрацию). В данных необходимо указать два телефона: стационарный и сотовый.

Тинькофф

Компания работает удаленно, ни в одном городе вы не встретите представительство этого банка. Все операции проводятся в режиме телефонного разговора, либо через сайт фирмы.

Тинькофф предлагает клиентам оформить кредитную карту с лимитом до 300 тысяч рублей, заказать ее можно в приложении и на сайте. Вы можете оформить доставку курьером и продукт привезут по указанному адресу.

В течение 55 дней можно погасить взятые средства без процентов. Около 30% от потраченных средств вернутся вам в качестве кешбека. Стоимость годового обслуживания – 590 рублей.

Эти деньги можно потратить на вступительный взнос при ипотеке. Если нет возможности вернуть их в указанный период времени, то лучше поучаствовать в программе партнерства с Тинькофф. Менеджер подберет вам программу кредитования, направит ваши документы и поможет оформить страховку.

Альфа-Банк

Условия по ипотечному кредитованию от Альфа-Банка выгодны больше всего зарплатным клиентам. Для них установлена минимальная ставка по процентам – от 9,75% в год.

С участием залогового имущества действуют программы:

- «Ипотека молодым».

- «Ипотека с материнским капиталом».

Вы сможете получить от 300 000 до 1 000 000 рублей. Тариф больше подойдет тем, кто успел собрать определенную сумму на квартиру и готов внести первоначальный взнос.

Ренессанс Кредит

Здесь вы получите ипотечный заем по сниженной ставке, равной 13,9 процентов в год. Сумма – до 700 000 рублей.

Работать с Ренессанс Кредит выгодно, так как клиент получает:

- Удобную процентную ставку;

- Комфортные условия погашения кредита;

- Индивидуальный подход к каждому.

Программы ипотеки под залог имеющегося имущества могут предлагать клиенту разные ставки, тарифные планы. Прежде, чем обращаться в банк, необходимо проанализировать дальнейший план действий.

Какие требования предъявляются к залогу?

При выдаче кредита банк внимательно подходит к оценке клиента и квартиры, которую он предлагает в виде обеспечения. Выделим главные требования, которые предъявляются к жилью:

- Ликвидность. В залог принимаются те объекты, которые легко продать на вторичном рынке.

- Состояние сооружения. При оценке банк обращает внимание на аварийность и уровень износа здания. Квартиры в ветхих объектах, которые находятся под угрозой сноса, не принимаются.

- Число владельцев. Если одним из хозяев является несовершеннолетнее лицо, использовать такое имущество для оформления ипотеки не получится.

- Возраст. Финансовые учреждения не принимают квартиры, которые старше пятидесяти лет.

- Планировка. Если владелец самостоятельно изменил планировку, но не утвердил ее на официальном уровне, вероятность получить кредит сводится к нулю.

- Вид сооружения. Банки предпочитают недвижимость, которая находится в многоэтажных домах. Если квартира располагается в ветхом 2-х этажом здании (в том числе из дерева), объект не принимается.

Виды и условия банковских программ

В 2020 году кредитные учреждения предлагают различные программы клиентам. Популярностью пользуются следующие варианты:

- Ипотека под залог земельного участка. Как и в случае с квартирой, банк проверяет ликвидность надела, осуществляет его оценку и требует от заемщика полный пакет бумаг на имущество.

- Ипотека под залог доли в квартире. Такой вариант кредитования также возможен, но банки идут на него неохотно.

- Целевая (нецелевая) ипотека под залог недвижимости.

В целом, банковские услуги в сфере ипотечного кредитования делятся на две категории:

- Ипотечный займ на улучшение условий проживания.

- Базовое кредитование на покупку жилья.

Особенность первого варианта — передача денег банком на покупку недвижимости с оформлением залога. В соглашении между сторонами прописывается обязательство продать залоговый объект для погашения задолженности (если это потребуется). При этом, период реализации жилья устанавливается кредитной организацией. Такой вариант сделки, как правило, позволяет избежать авансового платежа, но период кредитования ограничен. Кроме того, размер займа лимитируется 80-90% стоимости квартиры.

Базовое кредитование не требует от заемщика продажи объекта недвижимости (квартиры или дома), исполняющего роль залогового имущества. Все, что требуется — своевременно вносить ежемесячные выплаты («тело» и проценты по кредиту).

Какие банки дают ипотеку под залог недвижимого имущества?

На рынке есть много интересных предложений, в том числе и по ипотеке под залог недвижимого имущества. Давайте рассмотрим наиболее выгодные из них на данный момент.

Сбербанк

Сбербанк предлагает сразу несколько ипотечных программ на выбор:

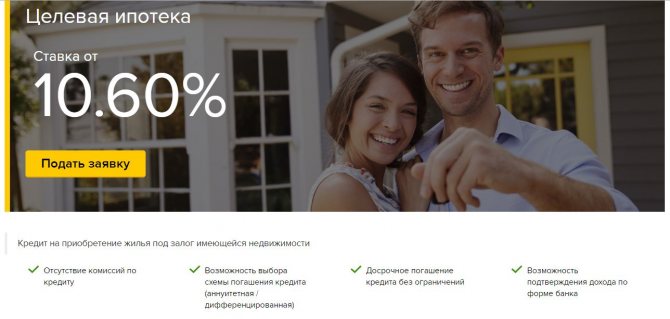

- Целевая ипотека с первоначальным взносом на готовые или строящиеся квартиры. В зависимости от условий сделки процентная ставка колеблется от 8,2% (акция на новостройки) до 13%. На минимальный процент по такому кредиту могут рассчитывать зарплатники банка, зарегистрировавшие сделку онлайн и застраховавшие свою жизнь и здоровье. В качестве залога может быть предоставлено как приобретаемое жилье, так и уже имеющаяся недвижимость. Максимальный срок выдачи кредита в среднем составляет 30 лет, сумма займа к выдаче – от 300 000 рублей.

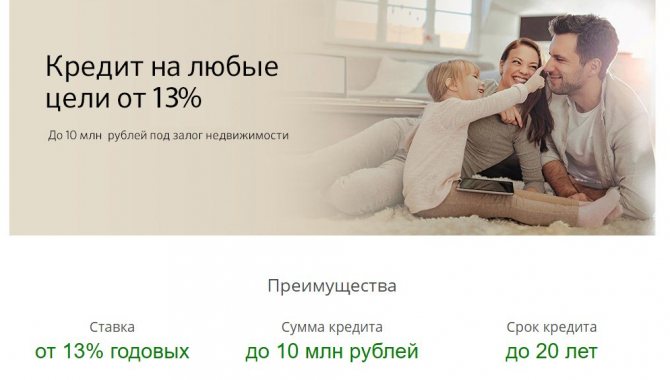

- Не целевой кредит с залогом имеющегося жилья. Особенность такой ипотеки в Сбербанке – до 10 млн. рублей на любые цели. Если сумма займа не превышает 60% рыночной стоимости закладываемого объекта недвижимости, то для застраховавшихся зарплатников банка ставка будет составлять 12,4%. Кредит выдают на период до 20 лет.

ВТБ-24

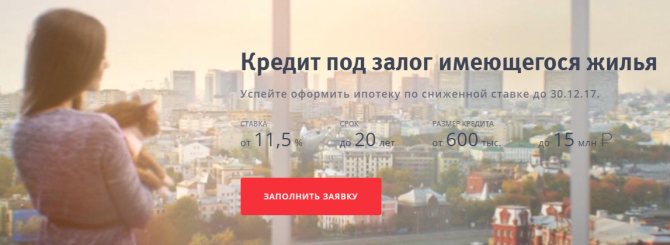

В данном банке также есть программа кредитования под залог имеющегося жилья. Главная особенность такой ипотеки в ВТБ-24 – закладываемое жилье в обязательном порядке должно находиться в том городе, где располагается отделение банка. При этом объект недвижимости может быть заложен только в том случае, если он принадлежит самому заемщику или его членам семьи. Они в обязательном порядке становятся поручителями.

Минимально возможная процентная ставка – 9,7% годовых. Такой процент доступен для тех, кто застраховался и получает зарплату на карту ВТБ-24. Период кредитования не может превышать 20 лет. Сумма заемных средств должна быть меньше или равна половине от цены жилья, находящегося в залоге банка.

Россельхозбанк

В Россельхозбанке на данный момент есть две программы ипотечного кредитования с условием залога имеющегося жилья:

- Не целевая ипотека. Сумма по такому кредиту не может превышать 50% от цены закладываемой недвижимости. Для бюджетников и тех, кто получает зарплату на карту банка процент – 13,2%. Ставка вырастет на один пункт при отсутствии личной страховки не только заемщика, но и созаемщиков с доходом.

- Целевая ипотека. Процентная ставка колеблется от 9,7% до 11,4% и зависит от: наличия страховки, зарплатной карты, суммы кредита, вида закладываемого имущества. Заемные средства могут быть потрачены не только на покупку жилья, но и на покупку квартиры с последующим ремонтом, приобретение земли, строительство дома или таунхауса.

Условия оформления займа под залог покупаемой недвижимости

Кредитные учреждения выдвигают индивидуальные требования к клиентам, но общие правила ипотеки остаются неизменными:

- Займ предоставляется в рублях, долларах или евро.

- Период оформления ипотеки до 25-30 лет.

- Достижение заемщиком совершеннолетия.

- Величина предоставляемых средств — до 85% от цены объекта, которые передается в виде залога.

- Ставка до 11% (если кредит оформляется в зарубежной валюте) и до 16% при получении займа в рублях.

Определенные требования выдвигаются и к объекту недвижимости. Кроме уже названных выше, банк проверяет отсутствие задолженности и обременений по квартире (дому), а также факт подведения основных коммуникаций, а именно электричества, воды и отопления. Что касается здания, где находится квартира, в нем должно быть от пяти этажей и более, а год строительства — от 1950-го и выше. Важно, чтобы сооружение не было в аварийном состоянии.

Требования к залогу

Ипотека может быть оформлена под залог дома, таунхауса, квартиры. А, к примеру, Сбербанк рассматривает в качестве залога земельные участки и гаражи. Недвижимость на момент оформления кредита не должна находиться под залогом в пользу третьих лиц или арестом по решению судебных органов, а также быть признанной аварийной или ветхой. Она должна отсутствовать в списках на капитальный ремонт, снос, реконструкцию.

Жилое помещение должно быть пригодно для круглогодичного проживания, иметь отдельную кухню и санузел, а также исправное сантехническое оборудование, окна, двери и т. д. К нему должны быть подведены все необходимые коммуникации (электричество, вода и прочее).

Ипотека под залог строящегося объекта

Последние годы набирает популярности услуга, подразумевающая предоставление кредита под залог возводимого сооружения. В отличие от кредитования под имеющееся жилье, здесь выбор ограничен. Заемщик выбирает из нескольких вариантов, которые предлагает банковское учреждение. Кроме того, процентная ставка возрастает из-за повышения рисков кредитной организации (если сравнивать с другими программами).

Перед предоставлением услуги финансовое учреждение оценивает этап строительства. Если объект находится на уровне котлована, вероятность получения кредита низкая. Банки охотнее принимают квартиры в домах, строительство которых находится на стадии завершения. Чаще всего ипотека доступна в том случае, когда объект прошел проверку комиссией. Преимущество для заемщика заключается в том, что он получает новую недвижимость и экономит на цене.

Максимальная стоимость

Нельзя взять ипотеку на 20 000 0000 рублей, оставив в залоге квартиру, которая стоит 4 000 000 рублей. Компании будет не очень выгодно оформлять такую сделку. Важную роль играет стоимость недвижимости.

Если вы хотите взять в кредит 5 000 000 рублей, то закладывать нужно имущество, цена которого не менее 5 600 000 рублей.

Банки требуют, чтобы была небольшая разница в цене в сторону залога. Это гарантирует финансовую безопасность, если клиент:

- Будет регулярно просрочивать выплаты;

- Откажется вносить плату за кредит;

- В силу обстоятельств пропадет из поля зрения банка, компания потеряет с ним связь;

- Окажется нетрудоспособным.

Смотрите на эту же тему: Что такое «деревянная ипотека» от Сбербанка? Обзор программы

При залоге роль играет не только сумма, после нее оценщик смотри на:

- Уровень ликвидности имущества. Не примут помещение, которое находится на окраине города. Если на него нет спроса, банку это не интересно.

- Состояние здание. Оценщик смотрит на уровень аварийности и износа.

- Дом должен быть не старше, чем 50 лет.

- Не берут к залогу квартиры, которые расположены в двухэтажных домах, сделаны из дерева.

- Если в графе «собственники» вписано лицо, которое не достигло 18 лет, то банк сразу выдаст отказ.

Преимущества ломбардной ипотеки

Кредитование под уже имеющееся жилье часто называют «ломбардным». Его преимущества для клиента очевидны:

- Проценты по кредиту с таким залогом меньше, если сравнивать с классической ипотекой. С каждым годом такое преимущество нивелируется и постепенно исчезает.

- Возможность приобрести любую недвижимость, в том числе на первичном рынке. Аккредитация сооружения кредитной организацией не требуется.

- Период кредитования увеличивается до 30 лет и появляется шанс досрочной выплаты долга без риска получения штрафов.

- Размер авансового платежа минимален или его нет вовсе (многие банки идут на такой шаг).

- Лояльные требования к заемщику и покупаемой недвижимости. Главные условия — возраст в диапазоне о 18 до 65 лет, а также наличие стабильного заработка.

Из недостатков стоит выделить высокий риск отклонения заявки при низкой ликвидности объекта (об этом упоминалось выше), высокие расходы на оформление страховки и появление запретов на использование квартиры (к примеру, продать ее не получится).

Выгодна ли ломбардная ипотека?

Выгода от ломбардной ипотеки напрямую зависит от того, по какой причине вы выбрали именно этот кредит. Так, если семья имеет хороший доход, но накопить на первоначальный взнос у них не получается. У них есть родители, которые готовы предоставить свою квартиру в залог. Для такой семьи кредит под залог родительского жилья – выгодная сделка.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Не целевая ипотека выгодна тем, что заемщику не нужно отчитываться перед банком о потраченных денежных средствах. Можно их тратить и на ремонт, и на покупку жилья, и даже на приобретение авто. А вот если у вас есть собственное жилье и деньги на первый взнос, то лучше взять обычную ипотеку. Там также можно заложить имеющуюся недвижимость, но процент будет ниже.

Ломбардная ипотека выгодна как последующее вложение собственных инвестиций. Например, когда у вас есть квартира, но хочется купить жилье на будущее детей. Можно оформить ипотеку без первоначального взноса под залог имеющейся квартиры, а купленную недвижимость — сдавать. Аренда будет покрывать платежи по кредиту и жилье окупит себя без больших вложений с вашей стороны.

Преимуществам ипотечного кредита с залогом недвижимости:

- Отсутствие первоначального взноса.

- Быстрота выдачи заемных средств.

- При взятии не целевой ипотеки – меньший объем представляемых документов, отсутствие необходимости подтверждать целевое назначение.

- При оформлении целевой ипотеки – широкий спектр целей, в том числе возможность покупки земельного участка.

Тонкости оформления ипотеки под залог имеющегося жилья — алгоритм действий

Процесс получения кредита на покупку квартиры проходит следующим образом:

- Выбираем банковское учреждение и программу кредитования. В процессе оценки уделяется внимание опыту работы организации, ее финансовым параметрам, рейтингу и отзывам со стороны. Кроме того, чем больше кредитных программ предлагает учреждение, тем лучше.

- Собираем бумаги и передаем заявку в выбранный банк. Если на руках имеется готовый пакет документации, оформление проходит быстрее. В частности, требуется выписка из ЕГРП, техпаспорт на залог, бумаги, подтверждающие отсутствие обременений, отчет об оценке, а также кадастровый паспорт. Кроме того, банк потребует подтверждение факта отсутствия долгов по коммунальным платежам. Этот перечень приблизительный и часто отличается в зависимости от банка.

- Дожидаемся завершения оценки. Здесь доступно два пути — найти независимую компанию с аккредитацией и воспользоваться ее услугами, или доверить эту работу фирмам, которые работают с кредиторами. Во втором случае высок риск занижения стоимости объекта, да и расходы выше. Стоит учесть, что отчет об оценке действует в срок до 6 месяцев.

- Оформляем соглашение. Многие заемщики допускают грубую ошибку — они ставят подпись в договоре, но не читают его. Так поступать нельзя, ведь даже крупные кредиторы, которые дорожат репутацией, в первую очередь защищают личные интересы. Важно обратить внимание на тонкости начисления штрафных санкций, обязательства сторон, условия досрочной выплаты и тонкости начисления комиссий за финансовые транзакции. Кроме того, не стоит отказываться от страховки, ведь в этом случае процентная ставка растет.

- Получаем деньги и погашаем займ. После передачи средств сохраняем квитанцию. При оформлении целевого займа придется отчитываться перед кредитной организацией о затратах. Финансовое учреждение предоставляет график выплат, который стоит неукоснительно соблюдать. Даже временные просрочки могут привести к появлению крупных штрафов.

Ипотека под залог недвижимости: как происходит оформление

На первом этапе заемщику рекомендуется найти финансовую организацию, условия которой ему максимально подходят. Стоит посмотреть, соответствует ли недвижимость требованиям компании. Далее идут такие этапы:

- Подача заявки на кредит.

- Получение ответа банка, подготовка документации на недвижимость.

- Оценка рыночной стоимости жилья.

- Заполнение документов по страхованию, получение заключения фирмы.

- Рассмотрение банком комплекта документов, принятие окончательного решения по сделке.

- Выход на подписание договора заемщиком. Подписание документации в офисе компании.

- Регистрация сделки в Росреестре.

Затем заемщику останется купить страховку у страхового агента и получить средства от банка на счет или наличными. Теперь подробнее об этапах.

После первичного одобрения кредита на сбор документов дается до 90-120 календарных дней в зависимости от банка. Но человек может выйти на сделку и раньше. В некоторых компаниях за быстрый выход на сделку дают скидку к годовой ставке.

Заказ оценочной стоимости является обязательной процедурой. Некоторые банки берут ее на себя, но большинство кредиторов оставляют ее на заемщика. Клиент может выбрать стороннюю фирму для оценки или заключить контракт с партнером банка.

Сторонние фирмы обычно выбирают люди, сомневающиеся, что партнер банка укажет реальную стоимость жилья. Отчет составляется в двух экземплярах, один из которых остается заемщику, а второй направляется в банк. С момента оплаты документы подготовят за три рабочих дня.

Далее человек заполняет документацию на страхование в офисе агента. Компания выдает заключение и определяет размер премии. Заемщик может отказаться от страхования жизни и здоровья согласно закону. Не всегда страховка имеет необходимость. Есть жесткие ограничения по страховым случаям, которые нужно внимательно читать при заключении договора.

На заметку! Рекомендуется читать все сноски и мелкий шрифт из страхового договора.

После получения комплекта документов на недвижимость банк выносит решение и предлагает окончательные условия по кредиту — сумму, процентную ставку и т. д. персональный менеджер согласовывает встречу с клиентом — место, дату, время. Банк открывает расчетный счет на имя клиента.

Если закладывается приобретаемая недвижимость, то счет открывается и на имя продавца. А в день сделки договор будет подписан не только заемщиком, но и продавцом.