Что говорится в законе?

Ипотечное кредитование регулируют 2 нормативных документа – ФЗ №102 и Гражданский кодекс РФ. Изучив данные источники, можно прийти к выводу, что банк не может отказать клиенту в получении ссуды на покупку жилья только по той причине, что он уже выплачивает аналогичный кредит.

Если гражданин обладает большим доходом и соответствует основным требованиям финансовой организации, оформление повторной ипотеки является возможным. Однако в этом случае заемщик может столкнуться с довольно жесткими условиями и ограничениями.

Что еще хочет видеть банк

Банк при обращении клиента за второй ипотечной ссудой предъявляет и дополнительные требования. Они стандартные — ничем не отличающиеся от первого обращения за ипотекой:

- гражданство РФ;

- возраст в пределах от 21 до 65 лет;

- стабильные доходы;

- постоянная прописка в данном городе;

- стаж работы на последнем месте не менее полугода.

Гражданство РФ и наличие постоянной прописки Сбербанк считает самыми важными условиями для одобрения заявки. Важна и правильная оценка возраста. Для банка важно, чтобы клиент был в состоянии рассчитаться по долгу, а для этого важна ему нужно в течение всего срока выплат иметь трудоспособный возраст.

Условия получения второго кредита

Если вы не знаете, можно ли взять 2 ипотеки в Сбербанке или любой другой финансовой организации России, ознакомьтесь с основными требованиями, выдвигаемыми при получении повторного займа:

- Платежеспособность клиента. Кредитор оценивает как основные, так и дополнительные доходы семьи. Главное, чтобы они имели документальное подтверждение. Кроме этого специалисты высчитывают, какую именно долю от общей прибыли будут занимать выплаты по двум платежам (не более 60% от общей суммы);

- Чистая кредитная история. По каждому запросу на оформление жилищного займа выполняется тщательная проверка, позволяющая выявить наличие просрочек и задолженностей;

- Число иждивенцев и несовершеннолетних. На каждого из них дается определенный прожиточный минимум, вычитаемый из доходов заявителя. Именно поэтому число иждивенцев напрямую влияет на максимальный размер суммы, которую заемщик сможет выделять на погашение кредита;

- Долговой остаток по первой ипотеке. Можно ли оформить две ипотеки на одного человека? Можно, однако на момент оформления второго займа первый должен быть погашен на 70%;

- Размер первоначального взноса. Как правило, он составляет от 10 до 30% от стоимости жилья;

- Предоставление залогового имущества. Ним может выступать как покупаемая недвижимость, так и другие ценности, предложенные заемщиком;

- Срок давности первой ипотеки (действует не во всех банках). С момента оформления первого жилищного займа должно пройти достаточное количество времени (к примеру, если он был взят на 15 лет, то хотя бы 5).

На заметку! Еще одним важным фактором является наличие кредитной карты. Считается, что она снижает расчетный показатель платежеспособности клиента, поэтому некоторые учреждения могут потребовать ее закрытия.

Не менее строгой оценке подвергается и сам заявитель. Он обязан соответствовать сразу нескольким критериям:

- Гражданство – РФ;

- Возраст – от 21 до 65 лет (на момент погашения ипотеки);

- Постоянная регистрация в данном городе;

- Официальное трудоустройство;

- Стаж работы на последнем месте – не менее 6 месяцев.

Требования к заемщику

Для получения второй ипотеки клиент должен соответствовать следующим требованиям:

- российское гражданство;

- возраст – 21-65 лет;

- официальная работа и стабильная зарплата;

- наличие постоянной прописки в регионе подачи заявки;

- стаж работы на последнем месте – более 6 месяцев.

Чтобы взять вторую ипотеку, заемщик также должен:

- подтвердить свою достаточную платежеспособность;

- иметь положительную кредитную историю;

- иметь минимум иждивенцев или вообще их не иметь;

- первая ипотека должна быть погашена хотя бы на 70%;

- внести первоначальный взнос по второй ипотеке от 15%;

- предоставить залог банку.

В Сбербанке обращают внимание именно на эти факторы, когда клиент хочет оформить второй жилищный кредит. Нужно отметить, что получить первую ссуду гораздо легче.

Как повысить вероятность одобрения

Условия по ипотеке в Сбербанке вас устраивают, но вы переживаете, что не сможете получить ее, так как не закрыли первую? Не расстраивайтесь. Есть несколько способов повысить вероятность одобрения заявки, и мы вам сейчас о них расскажем:

- предоставьте банку платежеспособных поручителей;

- подтвердите свою продолжительную работу документами;

- подтвердите наличие дополнительного имущества;

- оформите договор страхования в Сбербанке;

- полностью погасите первую ипотеку, если есть возможность;

- подтвердите документально дополнительный заработок.

Документы для оформления второй ипотеки

Согласно законодательству, действующему на территории России в 2020 году, потенциальный заемщик должен предоставить банку такой пакет документов:

- Внутренний паспорт (оригинал и копию);

- Свидетельство ИИН (копию);

- Технические бумаги на приобретаемое жилье;

- Свидетельство о браке (если есть);

- Документацию на созаемщиков и поручителей;

- Справку о доходах;

- Первый ипотечный договор;

- СНИЛС;

- Выписку из банка, в котором взят первый кредит (позволяет судить о размере оставшегося долга);

- Заявление на оформление нового кредита;

- Свидетельство о рождении ребенка (если есть);

- Трудовую книжку (копию).

На заметку! Все сделки рассматриваются в индивидуальном порядке, поэтому кредитор вправе потребовать дополнительные справки, подтверждающие чистоту и надежность клиента.

Также отметим, что при обращении в несколько финансовых организаций клиенту нужно собрать по одному пакету документов для каждой из них. Это касается и оформления ссуды на 2 квартиры сразу, и тех банков, от которых был получен первый жилищный заем.

Как повысить свои шансы?

Многие интересуются, можно ли взять одновременно две ипотеки и есть ли способ повысить свои шансы на успех? Закон не запрещает оформлять сразу 2, а то и 3 жилищных займа. Главное, чтобы у клиента хватало денег на их покрытие.

Что касается одобрения повторного кредитного договора, для его получения необходимо выполнить несколько действий:

- Предоставить документальное подтверждение дополнительных доходов (например, соглашение о сдаче в аренду собственной недвижимости, не состоящей в залоге);

- Привлечь максимальное количество поручителей и созаемщиков. В этом случае банк будет оценивать общий доход, однако помните о том, что созаемщики должны быть платежеспособными и отвечать возрастным критериям;

- Иметь большой стаж работы (желательно непрерывный). Что касается неофициального трудоустройства, оно делу не поможет, так как любой денежный источник обязан иметь соответствующее подтверждение;

- Пребывать в финансово-устойчивом возрасте – 25-35 лет;

- Располагать дополнительным имуществом (автомобилей, с/х техникой, дачей, домом и т. д.);

- Обладать материнским капиталом – используя его в качестве первоначального взноса, можно значительно снизить процент;

- Максимально рассчитаться с имеющимися долгами;

- Оформить страхование здоровья, жизни и покупаемого объекта;

- Выплатить большую сумму первоначального взноса.

Совет! Специалисты рекомендуют заключать ипотечное соглашение на максимально большой срок.

Это позволит снизить сумму ежемесячных платежей и повысить вероятность одобрения. К тому же вы всегда сможете закрыть ссуду досрочно. Главное, чтобы это было прописано в договоре.

ТОП-6 способов: Повысить шансы одобрения второй ипотеки

К проведению сделки предстоит подготовиться заранее. Важно соблюдать следующие рекомендации:

- Обращаться в банк до достижения возраста 35 лет. Обычно граждане в промежутке с 25 до 35 лет имеют наибольший постоянный доход.

- К подбору поручителей и созаемщиков нужно подходить тщательно, поскольку их возраст и финансовое положение учитывают в процессе рассмотрения заявки.

- Сбербанк охотнее сотрудничает с зарплатными клиентами. Допустим перевод дохода в организацию. Для этого нужно обратиться к работодателю. Закон позволяет гражданину самостоятельно выбирать учреждения, при помощи которого производится перечисление средств.

- При заполнении заявки важно упомянуть присутствие дополнительного имущества. Это могут быть машины, земельный участок, дача.

- Объект недвижимости и жизнь необходимо застраховать.

- Предоставить как можно больше средств в качестве первоначального взноса. Допустимо использование материнского капитала, жилищного сертификата и прочих средств господдержки.

Перечень рекомендаций для положительного решения

Как быть в случае отказа?

Получив отказ на оформление второго ипотечного договора, потенциальный заемщик может действовать следующим образом:

- Подать новую заявку через какое-то время (не раньше, чем через 2 месяца);

- Обратиться в другие финансовые организации. Не сумев оформить кредит в одном банке, смело обращайтесь в другие;

- Продать первый объект недвижимости (если в нем уже нет необходимости – например, возникла потребность в расширении жилплощади). Так как ипотечная квартира находится в залоге у банка, заемщику понадобится письменное согласие на ее реализацию;

- Взять потребительский кредит для погашения действующей задолженности. Этот способ является одним из самых рискованных, ведь потребительские ссуды предусматривают более высокие процентные ставки.

Особенности оформления второй ипотеки

Крупнейшая финансовая организация страны всегда идет навстречу своим клиентам, поэтому оформление двух ипотечных займов одним физ. лицом в Сбербанке – не редкость. Главным условием выдачи нескольких кредитов является высокий уровень платежеспособности заемщика. При расчёте данного показателя учитываются не только доходы гражданина, но и имеющаяся у него долговая нагрузка. Если ежемесячно более 50% заработка уходит на выполнение обязательств по текущим ссудам, об одобрении нового кредита в большинстве случаев можно и не думать. Следует иметь в виду, что для оценки рисков во внимание берутся все действующие займы, кредитки, карты с овердрафтом, будущие расходы по ипотеке, а также доля участия физ. лица в займах в качестве созаемщика.

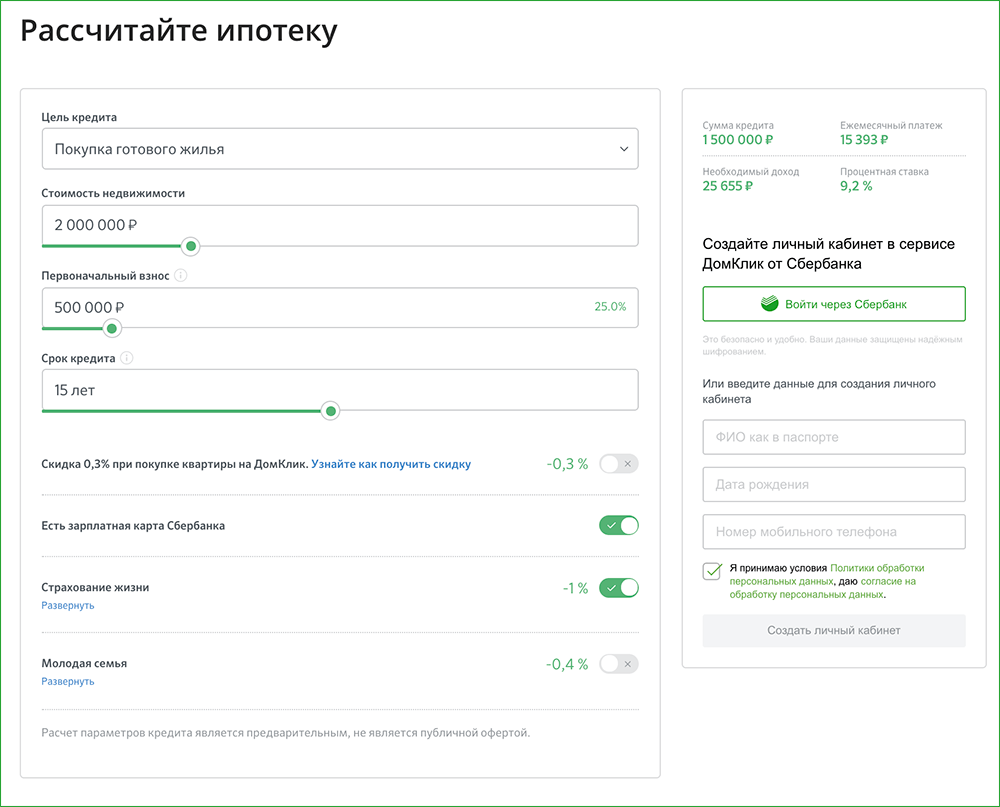

Прежде, чем обратиться в Сбербанк для повторного кредитования, физ. лицу следует проанализировать свои финансовые возможности. С помощью онлайн-калькулятора, представленного на официальном сайте учреждения, можно легко посчитать размер ежемесячных расходов и требуемых для их покрытия доходов.

Зачастую потребность во второй ипотеке возникает у молодых семей, в которых после рождения детей проблема увеличения жилплощади требует срочного решения. При отсутствии денег на первоначальный взнос такие клиенты вправе оформить заём под залог недвижимости, однако подобные программы кредитования характеризуются высокими процентными ставками. Кроме того, при определенных обстоятельствах финансовая организация может не принять в качестве обеспечения жилище с обременением. В подобных ситуациях целесообразно на льготных условиях получить новую ипотеку, продать старую квартиру, осуществить частично досрочное погашение долга и постепенно аннуитетными платежами рассчитаться с кредитором.

Чтобы увеличить шансы повторного одобрения заявки на ипотеку, физическому лицу необходимо:

- Доказать свою платежеспособность. Не только стабильные доходы, но и наличие автомобиля, гаража, дачного участка положительно влияют на решение кредитора.

- Привлечь надежных созаемщиков. Их возраст и уровень благосостояния будут учитываться при расчете максимальной суммы ссуды.

- Стать зарплатным клиентом Сбербанка. Данная мера способствует снижению процентной ставки и сокращению перечня требуемых документов.

- Воспользоваться гос. поддержкой (если применимо). Материнский капитал, жилищные сертификаты принимаются в качестве первоначального взноса.

- Подобрать объект недвижимости с помощью сервиса «ДомКлик». Взаимодействие с финансовой организацией в режиме онлайн избавляет от бумажной волокиты и утомительных поездок в отделение банка, а сервис зчастую предлагает дополнительную скидку.

- Застраховать свою жизнь. Мера способствует получению дополнительной скидки по ставке (экономия составляет 1%).

Примечание: Выполнение всех вышеуказанных действий не является гарантией выдачи крупного целевого займа. Кредитная организация вправе отказать в выдаче второй ипотеки без объяснения причин.

Какой банк выбрать для новой ипотеки?

Для получения второго займа для покупки жилья клиент вправе обратиться в любую финансовую организацию. Ею может выступать:

- Обслуживающий банк. Если сотрудничество со старым кредитором вас устраивает, не бойтесь снова воспользоваться его услугами. При отсутствии задолженностей и высоком уровне доходов заемщика причин для отказа нет. Мало того, в этом случае вероятность одобрения будет более высокой;

- Зарплатный банк. Своим зарплатным клиентам финансовые организации предлагают не только самые выгодные условия кредитования, но и упрощенный процесс оформления ипотеки (меньший пакет документов, быстрое рассмотрение дела и т. д.);

- Новый банк. Решив оформить две ипотеки в разных банках, будьте готовы к тщательной проверке собственной личности, платежеспособности и кредитной истории. В этом случае вероятность одобрения является весьма неоднозначной. С одной стороны многие банки относятся к таким заемщикам с опаской и недоверием. С другой – подача ипотечных заявок в два учреждения сразу значительно повышает ваши шансы на успех, ведь одно из них может отказать, а второе – дать добро. Если согласятся оба, вы сможете выбрать то, которое предлагает более выгодные условия. Правда, такая схема действует только при оформлении двух совершенно новых кредитов.

Совет! Не стоит скрывать наличие ипотеки или же долгов по ней. Во время проверки истина все равно всплывет наружу, а уличенный во лжи клиент однозначно получит отказ.

Теперь вы знаете, как взять вторую ипотеку, не погасив первую. Остается лишь отметить, что наличие кредитов – это всегда большой риск, поэтому перед подписанием очередного соглашения оцените свое финансовое состояние и подумайте о том, так ли нужна вам срочная покупка дополнительной недвижимости.

Условия получения второй ипотеки

На получение второго жилищного займа может рассчитывать только тот клиент, который отличается высоким уровнем доходов. Также не возникнет особых проблем при имеющейся отличной кредитной истории, но при условии внесения необходимой суммы в качестве первоначального взноса. По всем имеющимся ранее кредитам должны отсутствовать даже малейшие замечания.

При выдаче второй ипотеки Сбербанк будет учитывать не только доход самого клиента, но и совокупные включения в бюджет денежные поступления других членов семьи, а также и всех приглашенных созаемщиков.

Требования к заемщикам

Но, хотя выдача клиенту второй жилищной ссуды для банков теоретически считается выгодной, как обеспечивающей хорошую прибыль на протяжении многих лет, к заемщикам такого уровня Сбербанк относится очень строго. Допустить к выдаче кредита могут лишь тех клиентов, которые полностью отвечают следующим требованиям:

- отличная кредитная история;

- предыдущий долг был погашен не менее чем в 70%;

- трудовой стаж от полугода на последнем месте службы;

- официально подтвержденный высокий уровень доходов;

- была возможность внесения первоначального платежа в сумме не мене, чем 10-30% от получаемой ссуды.

Шансы значительно повышаются, если заемщик приглашает не только созаемщиков, но и предлагает банку залоговое имущество. При выдаче второго жилищного займа будут учитываться и наличие иждивенцев, и количество малолетних детей.

В случае отказа от получения второго кредита на ипотеку,можно оформить потребительский займ и использовать его средства на покупку жилья

Необходимые документы

Если клиент интересуется, как взять вторую ипотеку не погасив первую в Сбербанке, то, помимо полного соответствия всем требованиям, ему придется подготовить и пакет документации. Они идентичные тем, которые предоставлялись при получении первого займа и состоят из следующих бумаг:

- ИНН;

- паспорт;

- первый действующий ипотечный договор;

- документация от поручителей/созаемщиков;

- справки, подтверждающие уровень доходности;

- подготовленные документы на вторую квартиру/дом;

- банковская выписка с указанием остатка задолженности.

Сбербанк при необходимости может потребовать предоставление и иных документов, которые необходимо принести и сдать в максимально короткие сроки.

Иные существующие условия

Необходимым и важным условием становится наличие российского гражданства. Также возраст заемщика не должен превышать 65 лет (на момент погашения второго займа) и иметься постоянная регистрация и прописка в том регионе, где происходит оформление ипотеки.