Не так сложно, как кажется на первый взгляд, собрать документы для погашения ипотеки материнским капиталом, если соблюдать правильный алгоритм действий. Первым шагом является сбор комплекта необходимых бумаг. Второй шаг включает процедуру оформления заявления в ПФР с просьбой направить средства МСК на ипотечный счет. Третий шаг – взаимодействие с банком как только ПФР одобрит прошение. На любом шаге придется столкнуться с некоторыми тонкостями и нюансами.

Получение в МФЦ сертификата

Перед тем, как подавать документы для использования материнского капитала на погашение ипотеки, надо иметь ввиду, что главной составляющей в этом деле является сам сертификат МСК. Если он не получен, необходимо подготовить комплект бумаг и обратиться в МФЦ. Сейчас учреждение стало удобным тем, что предоставляет множество услуг по принципу — решение всех вопросов населения через единое окно. Посетить МФЦ можно по электронной записи, либо без записи, в порядке существующей очередности.

На получение МСК могут рассчитывать следующие российские граждане ():

- Мать, у которой имеется двое или более детей, появившихся после 1 января 2007 года.

- Отец, как единственный законный родитель второго или следующего ребёнка.

- Ребёнок имеет возможность получить документ также на свое имя, если обоими родителями было утрачено это право. Если ребенку нет 18 лет, то оформление происходит через официального представителя.

К заявлению прикладывают перечень документов для погашения ипотеки материнским капиталом ():

- паспорт РФ;

- страховой номер СНИЛС;

- сведения о рождении имеющихся детей;

- документы, подтверждающие факт усыновления, если один или все дети приемные;

- справка о временной регистрации , если отсутствует постоянное место проживания;

- при обращении личного представителя вместо законного заявителя, необходимы нотариально заверенные личные данные этого человека;

- иные документы, если были изменены персональные данные.

При оформлении МСК другим лицом, если мать не имеет право оформления (в случае скоропостижной смерти, запрещении заниматься воспитанием детей, учинении противоправных действий в отношении собственных детей), то с учетом подобных ситуаций, следует дополнить список документов по распоряжению материнским капиталом на погашение ипотеки.

Документы в пенсионный фонд

Чтобы реализовать денежные средства МК, в пенсионный фонд потребуется ряд бумаг, чтобы получить разрешение на перевод финансов для погашения ипотеки.

Список документов для предоставления в ПФР:

- паспорт гражданина РФ;

- сертификат на получение маткапитала;

- реквизиты организации, в которой открыт договор жилищного кредита;

- справка из банка об имеющихся долговых обязательствах по договору ипотечного займа;

- договор купли-продажи жилого имущества (приобретенная жилплощадь);

- заявление о переводе средств господдержки в счет уплаты долга по кредиту на жилье;

- обязательство, что после выплаты долгов по ипотеке заемщик оформляет жилье в долевую собственность. Обязательно необходимо заверить нотариально.

Максимальный срок рассмотрения заявки один месяц. После положительного ответа, о решение пенсионного фонда необходимо оповестить банк. Деньги в банк будут начислены в течение двух месяцев.

Сведения, которые необходимо предоставить

Заявление заполняется в территориальном отделении ПФР и должно содержать следующие данные:

- ФИО заявителя, дата его рождения и статус;

- номер сертификата и наименование организации, которая его выдала;

- паспорт гражданина РФ;

- адрес регистрации;

- дата рождения ребёнка;

- сумма средств материнского капитала, необходимая для перечисления по договору кредита на жилье;

- сведения о ранее потраченных средствах мат. капитала;

- был ли заявитель лишен родительских прав;

- список прилагаемых документов;

- дата подачи и подпись заявителя.

Бланк заявления можно скачать здесь или на сайте ПФР, а также вы можете заполнить бланк в момент обращения в пенсионный фонд.

Порядок рассмотрения

Действия, которые необходимо выполнить:

- Вначале нужно известить кредитную организацию, о том, что вы хотите оплатить договор ипотеки средствами материнского капитала.

- Банк выдаст вам справку о задолженности по кредиту на момент выдачи документа, о процентах по договору и документы, устанавливающие ваше право на жилье, приобретенное в ипотеку.

- Далее необходимо получить согласие от Пенсионного фонда РФ на оплату мат. капиталом долга перед банком.

- В течение 30 дней с момента подачи документов, ПФР должен принять решение.

- При положительном решении средства сертификата перечисляются в банк. Это займет два месяца.

- Если решение отрицательное, то вы можете его обжаловать. Для этого необходимо обратиться в суд.

- После подается заявление о досрочном погашении договора жилищного кредитования за счет мат. капитала, в банк.

Читать также: Использование материнского капитала до 3 лет

В случае если ипотечный договор закрыт не полностью, банк выдает заемщику новый график платежей на сумму, которую осталось выплатить.

Когда могут отказать

Имеется список поводов, по которым можно получить отказ в применении маткапитала для погашения договора ипотеки:

- представлены не все необходимые документы;

- допущены ошибки при составлении заявления;

- заявителем совершено преступное деяние против ребенка;

- заявитель лишен родительских прав на ребенка, рождение которого привело к отказу в получении сертификата.

Погашение ипотеки средствами материнского капитала возможно только при условии улучшения жилищных условий семьи. Это может быть расширение площади, покупка нового жилья, строительство или реконструкция.

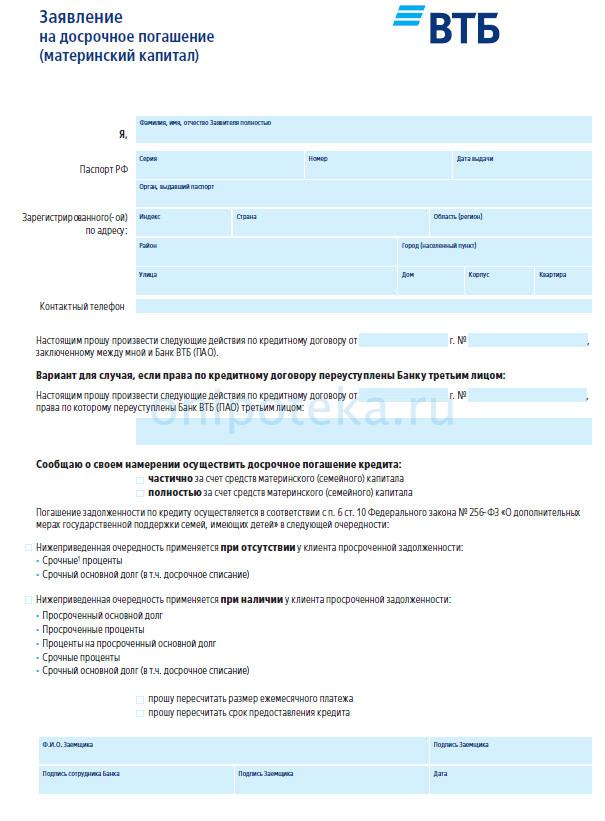

Предупреждение банка о досрочном гашении МСК

Приняв решение направить документы необходимые для погашения ипотеки материнским капиталом в ПФР, надо предварительно уведомить банк о своих планах и запросить у него информацию об остаточной сумме заемных денег. Удаленно такая услуга обычно не оказывается, поэтому финансовую организацию придется посетить лично, взяв паспорт и МСК.

Рекомендуемая статья: Ипотека семьям с 2 детьми в 2020 году

Сотрудник банка оформляет выписку (справка из банка для материнского капитала), в которой содержится информация об остаточных средствах по ипотечному кредиту. Важно также тщательно сверить платежные реквизиты банка, куда будут переведены средства МСК. Оформление подобных справок занимает в среднем одни либо двое суток.

Существует важный момент, позволяющий быстро и без суеты погасить ипотеку материнским капиталом – документы, собранные в полном объеме, содержащие актуальную и достоверную информацию о заявителе.

Заявление в банк о досрочном гашении ипотеки материнским капиталом

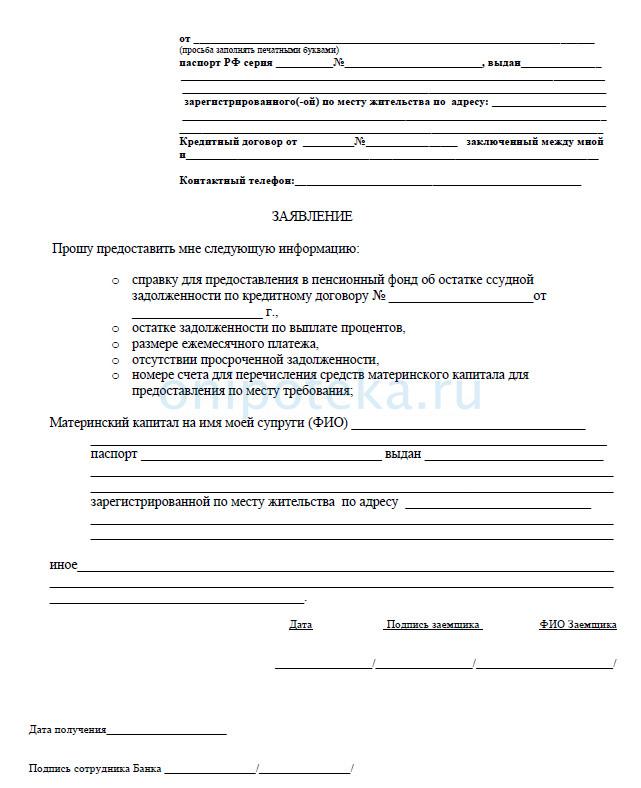

Заявление на получение справки из банка для ПФР

Составление обязательства в нотариальной организации

Пакет документов погашения ипотеки материнским капиталом дополняется еще одной важной бумагой, если квартира оформлена без участия второго супруга и их детей. Собственник должен засвидетельствовать у нотариуса обязательство о том, что он выделит доли на всех детей в течение полугода после закрытия ипотеки и снятия с нее обременения. Данный момент установлен законодательно — деньги МСК должны быть применены исключительно на ребенка.

Размер выделяемых долей на детей определяется по соглашению (). Но минимальная доля всех детей не должна быть меньше стоимости МСК. Например, в ситуации, когда была приобретена квартира в ипотеку стоимостью 2 миллиона рублей. При наличии двух детей, собственник обязан будет выделить на каждого из детей по минимальной доле в размере 11⁄200.

На кого должна быть оформлена ипотека

Когда семья получает сертификат, средствами государства можно досрочно погасить ипотеку, оформленную на жену или мужа. Главное условие – законный брак. Не имеет значения, выдан кредит в браке или до его регистрации.

Прежде чем воспользоваться деньгами материнского капитала, заемщик оформляет у нотариуса обязательство выделить доли всем членам семьи. Независимо от того, кто из супругов и когда заключил сделку на приобретение жилья, после выведения его из залога банка каждому ребенку и родителю/усыновителю будет принадлежать доля. Исключением являются дети от первого брака мужа, которые не были усыновлены до брака (ФЗ 256 от 29.12.06, ст. 3, п.2).

Рекомендуемая статья: Как рассчитать ипотеку с материнским капиталом на калькуляторе онлайн

Если не исполнить обязательство, последующие сделки с квартирой могут быть признаны недействительными. При выявлении нарушения пенсионным фондом он может отозвать средства материнского капитала обратно.

Порядок приема бумаг в пенсионном учреждении

Не имеет значения, на каком этапе выплат направляются в ПФР документы для реализации материнского капитала на ипотеку (). Это можно сделать в любой момент по личному желанию. Оплатить им можно часть ссуды или целиком, если остаточная сумма равнозначна размеру маткапитала. В указывается, куда обладатель сертификата направляет положенные государством средства.

При этом, можно сдать документы для погашения части ипотеки материнским капиталом несколькими способами:

- Внести как первоначальные деньги. Важно тщательно проверять условия выдачи займа, так как некоторые банки часто увеличивают проценты.

- Внести сумму в счет оплаты базового долга. При таком раскладе, банк пересчитывает проценты на остаточную сумму ипотечного заема. При этом, можно выбрать наиболее удобный для себя параметр внесения платежей: оставить размер ежемесячного платежа прежним, но значительно сократить срок уплаты ипотеки, либо наоборот, уменьшить ежемесячные выплаты и оставить изначальный срок.

- Оплатить начисленные проценты по ипотечному договору. Имеет мало выгоды для заемщика. Ежемесячные выплаты хоть и уменьшаются за счет оплаты части начисленной процентной суммы, но зато основной долг остается прежним.

Рекомендуемая статья: Свежие изменения по материнскому капиталу в 2020 году

Документы на погашение материнским капиталом ипотеки в ПФР предоставляются следующие:

- паспорт владельца МСК, а также всех участников ипотечной сделки;

- страховое СНИЛС;

- сертификат МСК;

- свидетельство о брачном союзе;

- кредитный договор со всеми печатями и подписями банка (если кредит подвергался рефинансированию, то потребуется дополнительно и этот договор);

- справка от банка об остаточном долге по займу на недвижимость;

- договор купли с регистрацией в Росреестре;

- бумага, полученная в ЕГРН, подтверждающая право собственности квартирой;

- документ, обязывающий собственника выделить в течение полугода после выплаты ипотеки доли своим детям (обязательство).

После составления заявления, в ПФР обязаны выдать расписку со списком переданных документов (). Следующим шагом является ожидание решения. Ответ отправляют по почте, а также приходит электронной письмо через сайт государственных услуг. При положительном ответе, средства МСК будут перечислены. Сам сертификат остается в ПФР, вшивается в личное дело заявителя и хранится в архиве до истечения времени, после чего, уничтожается.

В российских регионах существует возможность подавать документы для погашения ипотеки материнским капиталом в МФЦ. Вместе с тем, требования остаются те же, что и в пенсионной организации.

Способы погашения ипотеки маткапиталом

Граждане имеют право пользоваться сертификатом при покупке жилплощади. Этот процесс регулируется Постановлением Правительства РФ №862 от 12.12.2007 года. Деньги МК можно вкладывать не только в покупку по договору купли-продажи, а еще и на строительство или покупку жилья в кредит, по договору ипотеки. Этим правом может воспользоваться семья, в которой двое и более детей. Для защиты прав такой категории граждан, законодательство обязало банки, предоставляющие указанные займы, принимать маткапитал в счет погашения долга по кредиту.

Погасить ипотеку можно несколькими вариантами:

- Внести первоначальный взнос по кредиту. Некоторые банки не предоставляют такую возможность, воспринимая такой способ оплаты, как показатель неплатежеспособности клиента. Для заемщика этот способ невыгоден, потому что процентная ставка обычно высокая, даже если срок займа короткий.

- Оплатить основную часть долга по займу. Пожалуй, самый выгодный вариант. Он часто применяется на практике. В этом способе уменьшается сумма основного долга и банк начисляет проценты на оставшуюся часть, поэтому сумма переплаты по займу будет гораздо меньше, чем изначально.

- Можно выплатить процент по ипотеке. Этот способ не так распространен, и выгоден в основном банку. Используется такой вариант в тех случаях, если заемщик решит не закрывать договор кредитования досрочно, только при таком варианте это выгодно заемщику. После погашения процентов, клиенту останется оплачивать только основную часть долга, что кардинально уменьшит помесячную оплату. Также можно платить больше, что позволит в более короткие сроки закрыть кредит.

Если сертификат будет направлен на погашение ипотеки, необходимо выполнить некоторые условия. Основными условиями для погашения кредита семейным капиталом являются:

- жилье только на территории РФ;

- капитал должен быть использован как первый взнос по ипотеке;

- оплата маткапиталом процентов по займу;

- выплата основного долга по договору кредитования;

- покупая жилплощадь в собственность, заемщик тем самым улучшает условия жизни.

Не все кредитные организации дают возможность воспользоваться сертификатом на оплату жилищного кредита. Хотя во многих банках предусмотрена такая процедура, и созданы все нужные для этого требования.

Сертификат на средства МК не имеет определенного срока, а значит его можно применить когда это будет необходимо. Но если вы захотите внести его как первый взнос по ипотеке, тогда нужно дождаться, чтобы ребенок достиг трехлетнего возраста.

Стоит знать, что средства, выделенные гос. программой, можно использовать даже тогда, когда человек, на которого оформлен капитал, потерял на него права. Например, скончался. Тогда воспользоваться деньгами МК может другой супруг или иной законный представитель ребенка. Для этого необходимо к заявлению в ПФР добавить свидетельство о браке или нотариально заверенную доверенность. Также воспользоваться сертификатом может сам ребенок, но только когда ему исполнится 23 года.

Читать также: Увеличение материнского капитала до 616 тысяч рублей

Применить семейный капитал для уплаты действующего кредита на жилье можно в любой момент после получения сертификата. В случае преждевременного закрытия договора по жилищному займу заемщик вправе запросить у банка пересчитать процент и вернуть взносы по страховке, которые уплачены, но ими не воспользовались.

Запрещается реализовывать средства капитала на выплату штрафных мер, примененных по ипотечному кредиту.

Получение документа от банка после использования средств господдержки

Далее, как деньги со счета МСК были перечислены кредитору, производится перерасчет ипотеки. При неполном погашении ипотеки клиенту будет предоставлен изменившийся график платежей.

Если она была закрыта полностью, то очень важно получить на руки справку о выполнении клиентом долговых обязательств. Этот документ выдает банк после погашения ипотеки. Он будет служить подтверждением отсутствия претензий бывшего кредитора к заемщику.

Важно знать: Что делать с закладной после погашения ипотеки

Порядок использования регионального МСК

Кроме Федерального МСК во всех российских регионах имеется собственный проект поддержки семей с детьми. По-другому он может называться региональный или областной капитал. Местные выплаты обычно назначаются при появлении у родителей 3-го ребенка, отличаются от федеральной поддержки принципами выплат и использованием. Их объем варьируется в зависимости от конкретного региона и проводимой политики.

В отдельных областях местные субсидии, также как и государственный маткапитал, разрешается вкладывать в обновление условий проживания.

Сбор пакета бумаг при этом будет приблизительно одинаков с федеральной программой.

После приобретения самого сертификата (а его не во всех регионах выдают), заявитель направляется в отдел соц. защиты с документами для погашения ипотеки региональным материнским капиталом:

- договор займа;

- выписка об оставшейся задолженности;

- подтверждение собственности на приобретаемую квартиру;

- подписанное обязательство, составленное у нотариуса, о выделении долей собственным детям.

В конкретном регионе список документов для гашения ипотеки материнским капиталом незначительно отличается. Информацию необходимо предварительно уточнить в учреждении, занимающимся оформлением выплат.

Многих волнует вопрос, какова допустимая сумма остатка федерального маткапитала, для получения областного. Важно отметить, что этот вопрос стоит уточнить в отделе соц защиты вашего района, потому что, например, в нашем регионе областным капиталом можно воспользоваться только после полного использования федерального, при этом допустимый остаток не может превышать 5000 рублей. В соц. защиту дополнительно предоставляется справка из ПФР об остатке федерального капитала.

Используем как первоначальный взнос

Молодые семьи часто не могут оформить ипотеку, потому что для ее получения нужно иметь первоначальный взнос. Банк обычно требует от 10% до 30% от суммы займа. Это очень много. В этом случае может выручить материнский капитал. Его использование в качестве начального вклада допускается теми же банками, что принимают погашение долга или процентов этими же финансами.

Смотрите на эту же тему: Что такое закладная на квартиру при ипотеке ВТб 24?

Возможные варианты привлечения МК для оплаты первоначального вклада для получения ипотеки:

- Использование только средств маткапитала, если сертификат выдан на сумму, равную или превышающую минимальный объем начального взноса.

- Использование собственных финансов и денег за сертификат, если средств МК не хватает для совершения минимально дозволенного взноса.

- Использование части МК, если ее размер не ниже требуемой для начального вклада суммы. В этом случае оставшиеся финансы можно использовать по другим направлениям.

Иногда денег, полученных за МК, хватает для оплаты стоимости целого жилья. Тогда при оформлении ипотеки первоначальный вклад может равняться 100% от суммы займа. Проценты будут начисляться только за время, пока средства не будут перечислены на счет банка.