Декларация по земельному налогу — это официальный документ, который содержит необходимую информацию по сбору и подлежит сдаче в уполномоченные органы в установленный законом срок.

Расскажем, как заполнить декларацию по земельному налогу 2020 без ошибок, пройдем все этапы составления этого важного документа.

ВАЖНО!

В 2020 году юридические лица сдают декларацию в последний раз, с 2021 года такая отчетность отменяется в соответствии с приказом ФНС России от 04.09.2019 № ММВ-7-21/[email protected], который вступит в силу 01.01.2021.

Кому необходимо сдавать декларацию

У юридических лиц и ИП резонно возникает вопрос: а нужно ли сдавать декларацию по земельному налогу за 2020, и если да, то кому? Готовить этот налоговый документ необходимо тем организациям, которые имеют в собственности или владении земельные участки и признаются налогоплательщиками по земельному налогу в 2020 году. Отчитаться придется и тем, кто освобожден от его уплаты по ст. 395 НК РФ. Этот налог местный, и он подлежит уплате в бюджет по месту нахождения земли. Власти субъектов РФ устанавливают ставки своими законодательными актами, поэтому они отличаются в разных регионах и не должны превышать допускаемых НК РФ пределов.

В соответствии с внесенными поправками в ФЗ № 347 от 04.11.2014, для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

Куда сдавать декларацию по земельному налогу

Декларация направляется в ИФНС с привязкой к месту нахождения налогооблагаемого объекта – земельного участка (п. 1 ст. 398 НК РФ). Исключение сделано для категории крупнейших налогоплательщиков – они вправе сдавать отчет в подразделение ФНС по месту постановки на учет компании.

Выбор формата, в котором отчет будет сдаваться, зависит от численности трудоустроенных на предприятии физических лиц:

- по нормам ст. 80 НК РФ при средней численности работников 100 и менее человек, субъект хозяйствования вправе подать декларацию на бумажных носителях;

- в остальных случаях допускается только электронный вариант (документ должен быть удостоверен усиленной ЭЦП).

За нарушение формата составления налоговой отчетности субъекту хозяйствования может быть выписан штраф – 200 руб. (ст. 119.1 НК РФ). Бумажный вариант декларации может сдать лично директор компании или уполномоченный им представитель, допускается вариант с отправлением документа по почте ценным письмом. В последнем случае необходимо приложить опись вложения и уведомление о получении.

1 февраля – срок сдачи декларации по земельному налогу. Отчитаться за 2020 год налогоплательщики должны по новой форме. Наша статья поможет вам разобраться с новой отчетной формой.

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — титульный лист;

- 2-я страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

- 3-я страница — раздел 2. Расчет налоговой базы и суммы земельного налога.

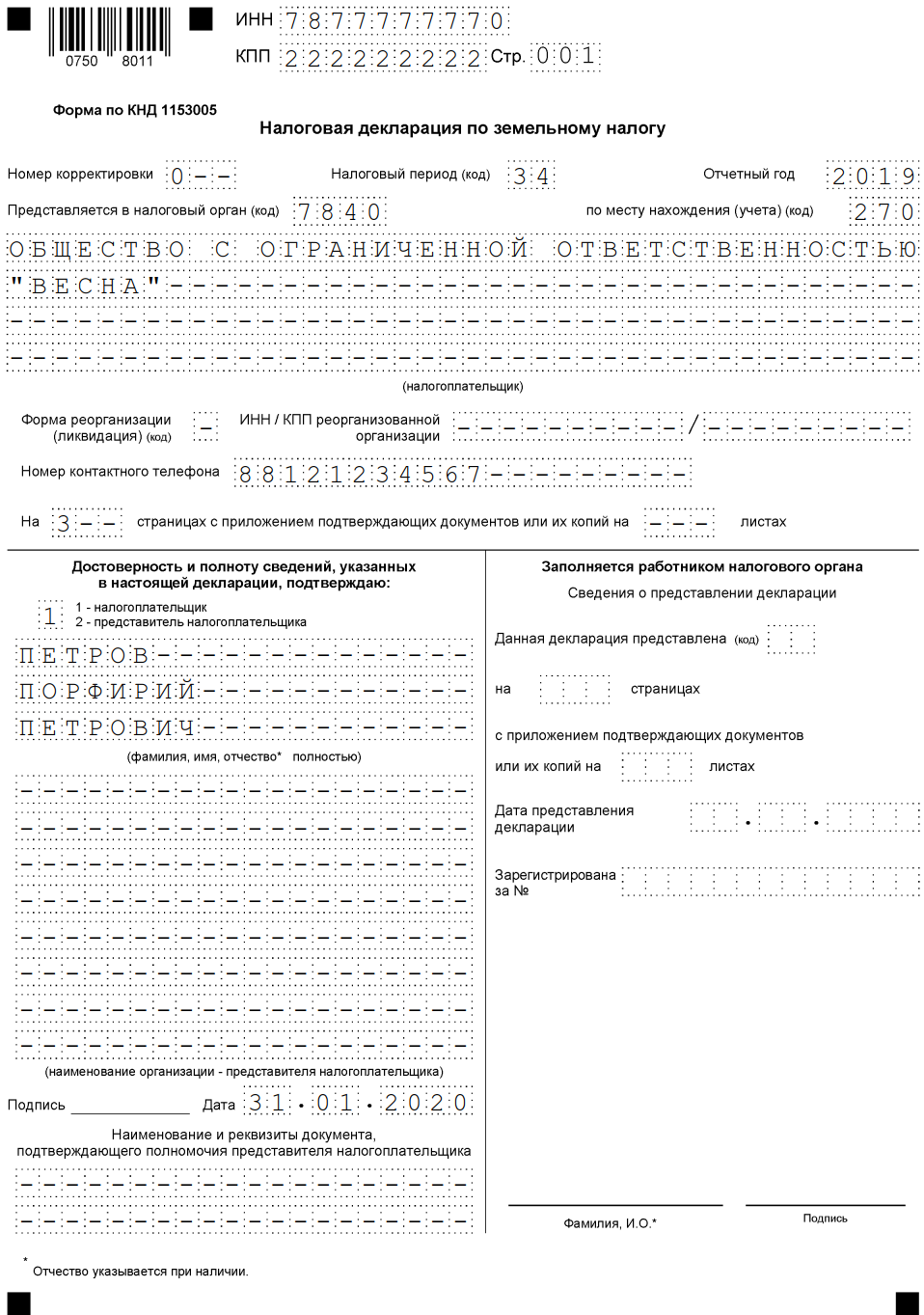

Образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 78:06:0004005:71. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5%. КБК 182 1 06 06031 03 1000 110. ОКТМО — 45908000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей.

1 страница — титульный лист

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «Заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2020 год по каждому полю отдельно:

- в «ИНН» и «КПП» указываются соответствующие значения, затем они автоматически проставляются на каждой странице;

- в «Номер корректировки», если предоставляется впервые, указываем 000, при последующих корректировках — 001, 002 и так далее;

- в «Налоговый период» проставляем нужное число налогового периода. Для календарного года — 34;

- в «Отчетный год» — дату заполнения бланка;

- каждая инспекция, в которую предоставляется отчетность, имеет личный не повторяющийся четырехзначный код в своем ИФНС или на официальном сайте ФНС. 2 цифры кода в начале указывают на регион, другие 2 цифры указывают на код непосредственно самой инспекции. Так как налоговая декларация по земельному налогу 2020 сдается в ИФНС по месту нахождения участка или доли в участке, то в нашем случае указана ИФНС № 9 Центрального района города Санкт-Петербурга;

- налогоплательщик проставляет код по месту нахождения (учета). В нашем случае — 270;

- наименование организации вносим в самое пустое и длинное поле титульного листа, отделяя слова друг от друга пустой ячейкой. Для нашего примера: ООО «ВЕСНА»;

- в следующей строке вписываем контактный телефон плательщика;

- далее проставляем количество страниц, подлежащих сдаче в инспекцию. Наша сдает отчет за 2020 год на 3 страницах, без приложений;

- в месте, где необходимо указать налогоплательщика, проставляем значение 1 и Ф.И.О. директора или представителя по доверенности;

- в конце поставим дату и подпись;

- в «Наименовании документа, подтверждающего полномочия по доверенности» — прочерк, так как отчет подписал директор фирмы собственноручно.

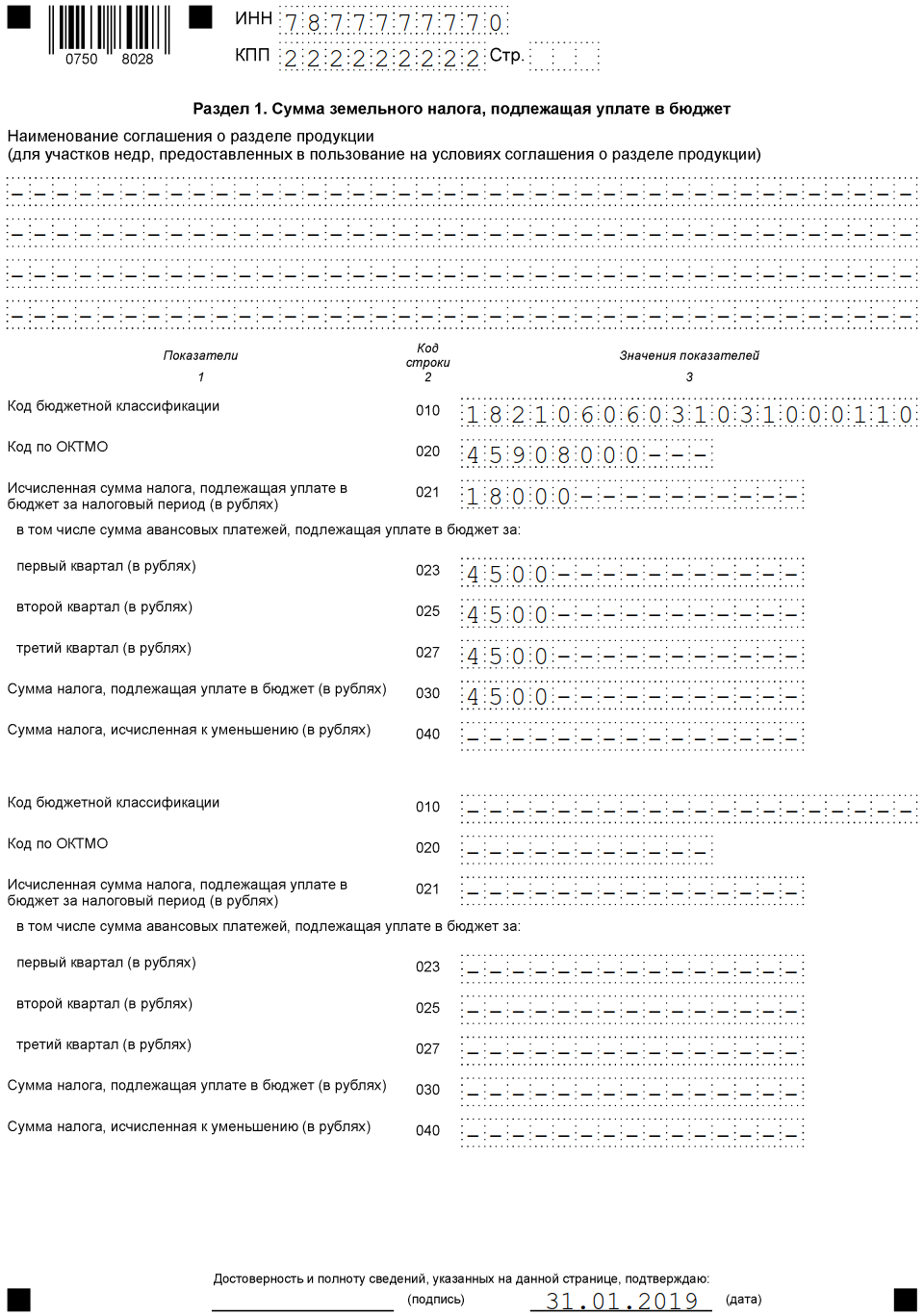

2 страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2020 по каждому полю отдельно:

- сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк;

- в 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 0600 110;

- в 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2020 впишем 45908000;

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО;

- с 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 кварталы соответственно;

Авансовые платежи = 1/4 × процентную ставку × кадастровую стоимость земельного участка (доли) = 1/4 × 1,5% × 1 200 000 = 45 000 рублей;

- 030 рассчитывается следующим образом: 021 — ( 023 + 025 + 027). Если в итоге выходит значение со знаком «–», то везде проставляется прочерк;

- 040 = 021 – ( 023 + 025 + 027). Сумма исчисляется к уменьшению, следовательно, если в итоге выходит: отрицательное значение — ставим ее без знака минус;

- положительное — ставим прочерк. В полях 030 и 040 по условиям нашего примера проставляем прочерки;

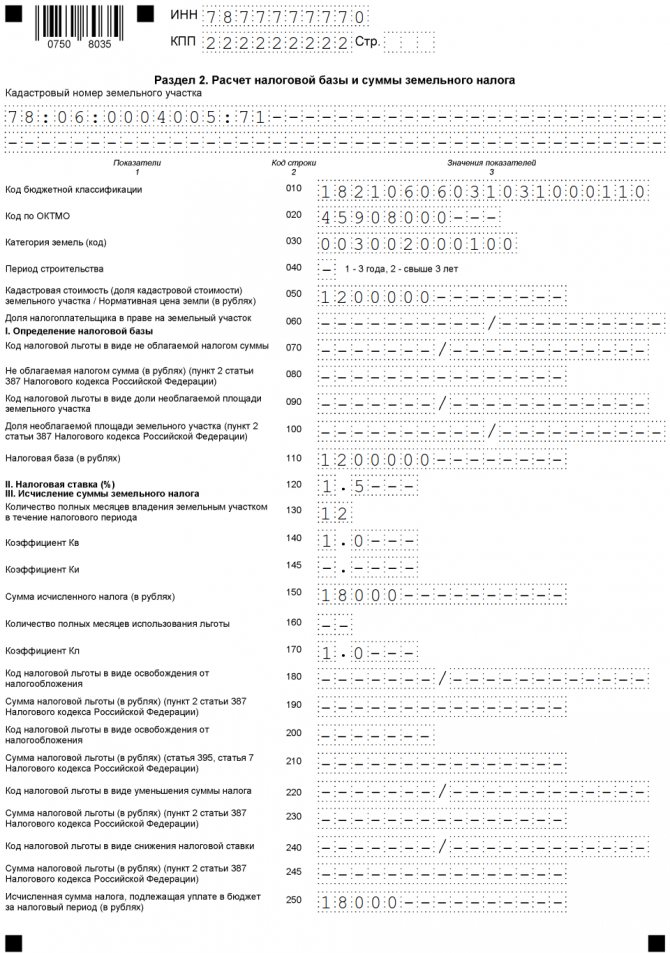

3 страница — раздел 2. Расчет налоговой базы и суммы земельного налога

Рассмотрим заполнение раздела 2 налоговой декларации по каждому полю отдельно:

- ИНН и КПП проставляются автоматически с первой страницы;

- вносим кадастровый номер участка, этот номер вписан в свидетельство о госрегистрации права собственности, из выписки из ЕГРП или из кадастрового паспорта. 78:06:0004005:71;

- 010 — из приказа Минфина № 150н от 16.12.2014 выбираем и указываем код бюджетной классификации;

- 020 — из Общероссийского классификатора территорий МО проставляем в декларацию ОКАТО;

- 030 — из приложения № 5 к приказу ФНС № ММВ-7-11/[email protected] выбираем и указываем код категории земель. Прочие земли — 003008000000;

- 050 — из соответствующих документов Росреестра или из кадастрового паспорта берем кадастровую стоимость участка;

- 060 — прописываем размер доли. Если земля принадлежит полностью организации, ставим прочерк;

- с 070 по 100 в декларации заполняем соответствующую информацию о льготах, которую берем из НК РФ и из документов, подтверждающих права на льготы. В большинстве случаев у коммерческих предприятий льготы отсутствуют. В нашем случае льгот тоже нет, значит, проставляются прочерки;

- 110 — здесь указывается кадастровая стоимость объекта. У нас 1 200 000 рублей;

- 120 — ставку берем из законодательных актов местного уровня регулирования, так как сбор является местным. Для категории нашего участка применяется ставка равная 1,5%;

- 130 — указываем срок владения участком в течение налогового периода. Указывается в полных месяцах. Полных месяцев 12;

- 140 — рассчитывается следующим образом: стр. 160 (Кв) = срок владения / 12, у нас = 1, так как ООО «ВЕСНА» владело участком 12 месяцев;

- 150 — определяется по формуле: 110 (налоговая база) × 120 (ставка) × 140 (коэффициент Кв). Эта сумма отражается и по полю 250. 150 = 1 200 000 × 1,5% × 1 = 18 000 рублей;

- с 180 по 240 — заполним данными по имеющейся льготе. В нашем случае их нет — проставляем прочерки;

- 250 — впишем общую сумму платежа, которую организация платит в бюджет.

Представление декларации по земельному налогу 2020: сроки сдачи

Продолжительность налогового периода соответствует календарному году. За 2020 год предприятия, владеющие земельными участками, должны будут отчитаться не позже 01.02.2019 г. На этот раз срок сдачи выпал на пятницу, а в ситуациях, когда срок предоставления налоговой декларации по земельному налогу совпадает с нерабочим днем, осуществляется перенос по правилам п. 7 ст. 6.1 НК РФ – крайнее число подачи переносится на ближайший рабочий день после такого выходного (нерабочего праздничного) дня. В этот раз переноса нет.

За просрочку подачи декларации ответственность и меры воздействия предусмотрены п. 1 ст. 119 НК РФ. Налогоплательщику за такое правонарушение выписывается штраф. Величина взыскания привязана к размеру обязательств, указанных в поданной с опозданием отчетности – 5% от суммы неуплаченного налога (по декларации) за каждый, в т.ч. неполный, просроченный месяц. Даже если в отчете будет отражено нулевое налоговое обязательство, материальное наказание будет применено, но в минимальной сумме, равной 1000 рублей. Максимальный штраф равен 30% от значения неуплаченных налоговых обязательств, отраженных в просроченной декларации.

Когда оформляется налоговая декларация по земельному налогу, сроки сдачи должны быть соблюдены обязательно, но не менее важно сформировать отчет по корректному шаблону. Форма декларации в 2018 году была изменена, за этот год надо будет отчитаться на новом бланке, изменения в который внесены приказом ФНС от 30.08.2018 г. № ММВ-7-21/509.

Как заполнить декларацию по земельному налогу

Раздел 2 заполняется по каждому земельному участку (доле земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), доле в праве на земельный участок), принадлежащему на праве собственности, праве постоянного (бессрочного) пользования организации. В связи с этим декларация может включать несколько разделов 2, так как раздел 2 декларации заполняется отдельно по каждому земельному участку с соответствующими кодами ОКТМО и КБК.

Декларация формируется в отношении сумм земельного налога, подлежащих уплате в бюджет по соответствующему ОКТМО муниципального образования. При этом в декларации, представляемой в налоговый орган, указываются суммы земельного налога, коды ОКТМО которых соответствуют территориям муниципальных образований.

Как представить декларацию по земельному налогу

Однако если компания имеет в собственности несколько участков, то порядок сдачи декларации следующий.

Если земельные участки находятся на территориях нескольких муниципальных образований и в ведении одной ИФНС, то представляется одна декларация с заполнением разделов декларации по соответствующим кодам ОКТМО. При этом на каждый из участков заполняется отдельный раздел 2.

Если участки находятся в ведении разных ИФНС, то можно представить декларацию по всем участкам в одну из них, уведомив другие инспекции в произвольной письменной форме.

Если наделы расположены в разных муниципалитетах и подконтрольны одной ИФНС, то сдать нужно одну декларацию. При этом на каждый участок заполняется отдельный раздел 2 с указанием соответствующего кода ОКТМО.

Если муниципалитеты, где находятся участки, курируют несколько инспекций, то декларации подаются в каждую из них.

Крупнейшие налогоплательщики представляют декларации в налоговый орган по месту учета в качестве таковых.

Декларация по земельному налогу в 2020 году: сроки сдачи, образец и инструкция по заполнению

Налог на землю обязаны платить юридические и физические лица. Этот местный налог регламентируется действующей главой 31 НК России, а также характеризуется нормативно-правовыми актами, которые издаются местными органами исполнительной власти.

При взимании этого сбора налоговая структура требует от землевладельцев предоставления документации, отражающей госрегистрацию их прав собственности. Как только владельцы получат уведомление по месту пребывания, на них возлагаются обязанности по оплате налоговых взносов в установленные сроки, а также предоставления составленной отчетности в контролирующую инстанцию.

Сроки уплаты

Отчетность сдается налогоплательщиками до 1 февраля года, идущего за оконченным налоговым периодом (ст. 398 НК РФ). Отчетными периодами являются первый, второй и третий кварталы, налоговым периодом признается год. Если срок сдачи отчета приходится на выходной, декларация подается в ближайший рабочий день.

Таким образом, в 2020 году декларацию за 2020 год нужно было сдать не позднее 1 февраля. За 2020 год отчетность нужно сдать до 1 февраля 2020 года.

Физические лица, являющиеся собственниками земельных участков, не обязаны сдавать декларации. Им за 30 дней до предстоящего платежа направляется уведомление, в котором должны содержаться реквизиты, сумма сбора, объект, налогооблагаемая база и сроки оплаты.

Налоговая база

Чтобы рассчитать сумму налога, нужно знать налоговую базу. Это кадастровая стоимость участка на 1 января года, за который земельный налог уплачивается. Если участок образован в течение года, налог рассчитывают исходя из кадастровой стоимости на дату его включения в ЕГРН.

Если в реестре недвижимости нет сведений о цене земли по кадастру, то база для расчета налога отсутствует. В таком случае плательщик в установленные сроки подает декларацию, в которой указывает налоговую базу, равную нулю.

Кадастровая стоимость земельных участков определяется в случаях:

- образования нового земельного участка;

- изменения площади земельного участка;

- изменения вида разрешенного использования земельного участка;

- перевода земельного участка из одной категории в другую или отнесения земельного участка к определенной категории земель;

- включения в государственный кадастр недвижимости сведений о ранее учтенном земельном участке.

Кадастровую стоимость участка можно оспорить в досудебном порядке, что предусмотрено Федеральным законом от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Обратиться в суд в связи с несогласием с кадастровой стоимостью участка можно только в случае отклонения заявления комиссией или если оно не рассмотрено ею в установленный месячный срок.

Кто сдает

Статьей 388 НК РФ определен круг лиц-налогоплательщиков. К ним относятся юридические и физические лица, являющиеся владельцами и пользователями земли на праве собственности, бессрочного пользования или пожизненного владения.

Налог с участков, входящих в паевые инвестиционные фонды, платят управляющие компании.

Не являются налогоплательщиками граждане и организации, распоряжающиеся участками по праву безвозмездного пользования, в т. ч. срочного.

Декларации сдают только плательщики – юридические лица. Обычные граждане, а также физлица со статусом ИП отчетность не сдают.

Если за фирмой не числится никакая земля, плательщиком она не признается, и он декларацию не сдает. Также не подают отчетность собственники земель, не являющихся налогооблагаемым объектом.

Похожие публикации

Когда сдается декларация по земельному налогу? Если у субъекта хозяйствования имеется в собственности налогооблагаемый актив в виде земельного участка. Предприятие должно иметь документальные подтверждения на право владения территорией.

На основании данных декларационной формы осуществляется уплата налога в бюджет.

Требование составлять отчет по налогу на землю распространяется только на юридических лиц, физические лица (в том числе ИП) самостоятельно не начисляют этот вид налога, за них это делает ФНС, поэтому отчитываться им не нужно.

Куда сдавать

Декларация подается в ИФНС по месту нахождения участка (ст. 398 НК РФ). Правило не относится к крупным плательщикам – они сдают отчетность по месту учета.

У организации может числиться несколько земель, которые располагаются в различных муниципальных образованиях. Если эти участки подведомственны одной инспекции, подается только один документ.

Если же муниципальные образования контролируются разными инспекциями, отчет нужно представить каждой из них – по месту расположения каждого объекта (Письмо ФНС РФ от 07.08.2015 №БС-4-11/13839).

Кем утверждается форма?

Форма бланка отчетности организаций за внесение обязательной платы за участки представляет собой декларацию по земельному налогу, которую утверждает ФНС РФ.

Согласно ему отчитываться в 2020 году за предыдущий (2016 год) нужно было по старой форме декларации.

Источник: https://KPPKDirection.ru/drugoe/srok-sdachi-deklaracii-po-zemelnomu-nalogu.html