Как наделить до и после погашения кредита?

Условно можно поделить процедуру на два этапа: до погашения задолженности по ипотеке и после погашения. Рассмотрим, как можно выделить долю ипотечной квартиры несовершеннолетнему ребенку до погашения или после него? Первым делом необходимо обратиться в банк, чтобы получить от его сотрудников письмо-ходатайство из банка о предоставлении несовершеннолетнему долю в квартире, приобретаемой в рамках ипотеки.

Если сотрудники сообщают, что выдача письма возможна, необходимо полностью провести предварительную процедуру получения ипотеки:

- Подать документы для ипотеки в банк:

- справки о доходах;

- паспорт;

- свидетельство о рождении;

- согласие супруга на приобретение недвижимости и так далее.

- Получить предварительное одобрение кредита.

- Найти продавца и получить от него пакет документов на приобретаемую недвижимость.

После этого с письмом-ходатайством необходимо обратиться в органы опеки и попечительства, а также следующими в списке документами:

- Заявление, содержащее в себе просьбу выдать разрешение на смену жилья.

- Полный пакет документов на продаваемую квартиру, в которой ребенок зарегистрирован как один из собственников, а также документы на приобретаемую квартиру:

- технический паспорт;

- поэтажные планы и экспликацию из БТИ;

- отчет о проведенной оценке (о том, как проводится оценка рыночной стоимость объектов недвижимости, можно узнать здесь);

- предварительный договор купли-продажи.

- Документы, подтверждающие способность родителей выплатить кредит:

- справки о доходах по форме 2-НДФЛ;

копии трудовых книжек с отметками о рабочем стаже и/или заключенные трудовые договора (допускается также предоставление договора ГПХ).

Понадобится предоставить также документы, удостоверяющие наличие иной ценной собственности: транспортных средств, банковских вкладов, другой недвижимости и так далее.

После подачи документов уполномоченное лицо от органов опеки и попечительства проводит беседу с родителями, выясняет преследуемые ими цели, оценивает соблюдение прав ребенка и так далее. По итогам беседы ООП устанавливает необходимую величину доли в праве собственности на недвижимость, приобретаемую в ипотеку.

В течение 2-3 недель, максимум в течение 30 календарный дней ООП выносит решение — это может быть как выдача письменного разрешения, так и отказ с подробной аргументацией такого вердикта. Дальнейшая процедура оформления ипотеки мало чем отличается от обычного ипотечного кредитования: документы продавца недвижимости вместе с письменным разрешением ООП направляются в банк, после чего руководство банка принимает решение о подписании или неподписании окончательного договора об ипотеке.

Если банк категорически не желал выдавать кредит с условием, что одним из собственников будет несовершеннолетнее лицо, и при этом в старой квартире ребенок не был зарегистрирован как один из собственников, тогда выделение доли несовершеннолетнему возможно уже после погашения задолженности.

После снятия обременения нужно оформить договор дарения, в котором будет указана передача доли ребенку — этот договор необходимо зарегистрировать в Росреестре, после чего ребенок станет одним из собственников жилья.

Как выделить долю в ипотечной квартире ребенку

Имеется два способа выделения доли в ипотечной квартире:

- по соглашению между супругами;

- по договору дарения.

В случае, когда родители не выполнили требований законодательства и не выделили детскую долю, есть третий способ — с помощью суда, путем принудительного выделения части жилого помещения в собственность несовершеннолетнего. Инициаторами судебного разбирательства становятся органы опеки и попечительства, либо прокуратура. Но такие прецеденты случаются редко, поэтому мы не будем рассматривать выделение доли несовершеннолетних через суд.

Добровольный способ выдела доли: порядок действий, инструкция

Для выдела детской доли в ипотечной квартире родители должны проделать следующие действия:

- Подать заявку в кредитное учреждение на получение ипотечного кредита.

- Получить одобрение.

- Найти жилое помещение для покупки.

- Получить разрешение у банка на выдел детской доли в купленной квартире.

- Написать запрос в ООП.

- Составить договор купли-продажи.

- Выделить долю несовершеннолетних.

- Подписать договор с кредитным учреждением на выдачу кредита.

- Приступить к погашению долга.

Необходимые документы

Получение ипотечного кредита с одновременным выделением детской доли предполагает подготовку большого пакета документов и обращение в несколько инстанций.

Для оформления ипотечного займа понадобятся:

- Оценка стоимости жилья, которое супруги хотят приобрести в ипотеку.

- Расписка продавца о том, что он согласен продать квартиру.

- Согласие второго супруга на покупку жилья в ипотеку.

- Выписка из ЕГРН на приобретаемую квартиру.

- Ксерокопия паспорта того из супругов, на которого будет оформляться кредитный договор.

- Выписка из трудовой книжки, либо иной документ, подтверждающий, что претендент на ипотеку имеет официальную работу.

- Справка по форме 2-НДФЛ, подтверждающая платежеспособность клиента.

- Копия свидетельства о заключении брака.

Для оформления детской доли придется обратиться в Росреестр, там необходимо будет представить:

- Паспорта или свидетельства о рождении всех, кому предполагается выделить часть недвижимости.

- Копию свидетельства о браке.

- Копии свидетельств о рождении (или усыновлении) всех несовершеннолетних детей.

- Договор купли-продажи объекта недвижимости.

- Соглашение родителей о выделении детской доли, либо дарственная на часть квартиры на ребенка.

- Квитанция об уплате госпошлины.

Соглашение о выделении детских долей

Образец соглашения о выделении долей детям в ипотечной квартире

Прежде, чем обратиться за оформлением собственности на детей, родители должны заключить соглашение о выделении детской части в жилом помещении, в котором они прописывают свое обязательство о выделе детской доли.

В тех случаях, когда родители намереваются для покупки квартиры использовать МС, контролировать это соглашение будет ПФР, если же ипотека оформляется без использования МК, контроль возлагается на ООП.

Документ необходимо заверить у нотариуса, без нотариального удостоверения он не имеет юридической силы и не будет принят сотрудниками Росреестра.

В тексте документа указывается порядок и сроки, а также размер той части, которую супруги обязуются выделить ребенку. Размер детской доли в квадратных метрах не должен быть менее установленного норматива по региону проживания семьи, обычно это не менее 12 кв. метров.

На выполнение соглашения у супругов будет 6 месяцев с той даты, когда они внесут последний платеж по ипотечному кредиту.

Сроки

При покупке ипотечной квартиры невозможно оговорить сколько-нибудь реальный срок с выделом детской части, в каждой ситуации он будет сугубо индивидуален. Например:

- ожидание решения банка может продлиться от 10 до 30 рабочих дней;

- получение разрешения от ООП займет до 14 дней;

- исполнение обязательства по выделу детской доли возможно в течение полугода после наступления условий для их выполнения;

- процесс регистрации права собственности займет от двух недель до месяца.

Но если кредитное учреждение откажет в выделении детской доли до полного погашения кредита, то родители не смогут выполнить свое обязательство до тех пор, пока не будет снято обременение с залоговой квартиры. А так как ипотечный кредит обычно выдается на длительное время, зачастую, на несколько десятков лет, то дети смогут вступить в право собственности по истечении 20 (или более) лет после подписания соглашения.

Стоимость, расходы

Расходы по выделению части жилого помещения в собственность несовершеннолетних напрямую зависят от стоимости выделяемой детской доли. Стоимость удостоверения соглашения составит от 300 до 20 000 рублей, в зависимости от стоимости выделяемой части.

Полезные советы

Перед реализацией решения ребенку необходимо оформить предварительные документы. Оценивается целесообразность предоставления имеющегося жилья в качестве залогового.

Мнение эксперта Макаров Игорь Тарасович Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Если согласие получить не вышло, можно действовать через суд. Консультанты Сбербанка готовы оказать юридическую поддержку.

Консультация доступна по телефону, при личной явке или в режиме онлайн.

Молодые люди стремятся как можно скорее обзавестись собственным жильём и переехать от родителей

Особенно это важно для молодых семей

Учитывая высокую стоимость жилья, у большинства из них есть только один вариант – купить квартиру в ипотеку. Но до выплаты кредита недвижимость будет находиться в залоге у банка.

В течение этого времени у многих семей рождаются дети, и возникает потребность выделения доли на ребёнка в квартире. Можно ли это сделать до полного погашения ипотечного кредита – поговорим далее.

Когда нужно оформить наделение доли при покупке квартиры?

Право ребенка на владение собственностью прописано в законе. Оформить выделение доли можно как до получения ипотеки, так и после погашения кредита.

Стандартной практикой является распределение доли в пользу детей после погашения ипотеки и снятия залогового обременения с жилья. Однако существуют ситуации, когда это необходимо сделать до совершения сделки.

Наделение долей после выплаты ипотечного кредита

Законные представители несовершеннолетних должны выделить долю в жилье на детей в течении 6 месяцев после погашения ипотеки.

Контроль за своевременным исполнением данных обязанностей выполняют уполномоченные органы. Сделки с маткапиталом регулируются согласно Федеральному закону №256 от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей»

Если к моменту погашения ипотеки в семье произошло пополнение, то доли следует выделить всем. Например, во время покупки квартиры было двое детей, а потом родился третий — свою часть должен получить каждый из них.

Наделение до выплаты ипотеки

Основным нюансом в данном случае является тот факт, что ипотечная квартира находится в залоге у банка. Для оформления вам потребуются разрешения как от кредитной организации, так и от органов опеки и попечительства на залог детских долей.

Каждый отдельный случай опека рассматривает в индивидуальном порядке.

Можно ли выделить часть?

Наделение долями — более чем возможная процедура. Более того, родители все чаще прибегают к этой возможности, т. к. оформленная доля на ребенка ко времени его полного взросления значительно вырастет в цене. Существует список требований и условий, несоблюдение которых грозит родителям невыдачей кредита, а в некоторых случаях даже лишением родительских прав:

- При переезде из одной квартиры в другую с продажей первого жилья, согласно ст. 292 ГК РФ, родители обязаны получить разрешение у органов опеки, если одним из собственников предыдущей квартиры было несовершеннолетнее лицо.

- Площадь приобретаемой недвижимости должна быть больше или равна первоначальной площади. Причем это касается даже тех случаев, когда ребенок не является одним из собственников первоначального жилья, а всего лишь прописан там как член семьи владельцев жилья. Подтвердить органам опеки и попечительства (ООП) увеличение жилплощади можно с помощью предъявления основного или предварительного договора купли-продажи.

- Новое жилье должно быть в более совершенном техническом состоянии, чем первоначальное — год постройки должен быть более современный, износ дома, наоборот, поменьше и так далее.Чтобы подтвердить улучшение жилищных условий, органам опеки и попечительства нужно предоставить документы из БТИ.

- Если на новую приобретаемую в ипотеку недвижимость накладывается обременение, родители должны предоставить банку справки о доходах или иные документы, подтверждающие платежеспособность. Это нужно для того, чтобы ООП убедились в финансовой возможности семьи оплатить кредит полностью, потому как в противном случае банк будет иметь право в одностороннем порядке реализовать недвижимость, как только финансовая ситуация семьи сильно ухудшится.

- Если квартира в ипотеку приобретается с использованием государственных средств (материнский капитал, сертификат об улучшении жилищных условий для молодых семей и так далее), собственность в обязательном порядке должна быть оформлена на всех членов семьи, в том числе и на несовершеннолетних лиц (подробно о том, что такое льготное ипотечное кредитование и какие условия для получения такого ипотечного займа, читайте тут).

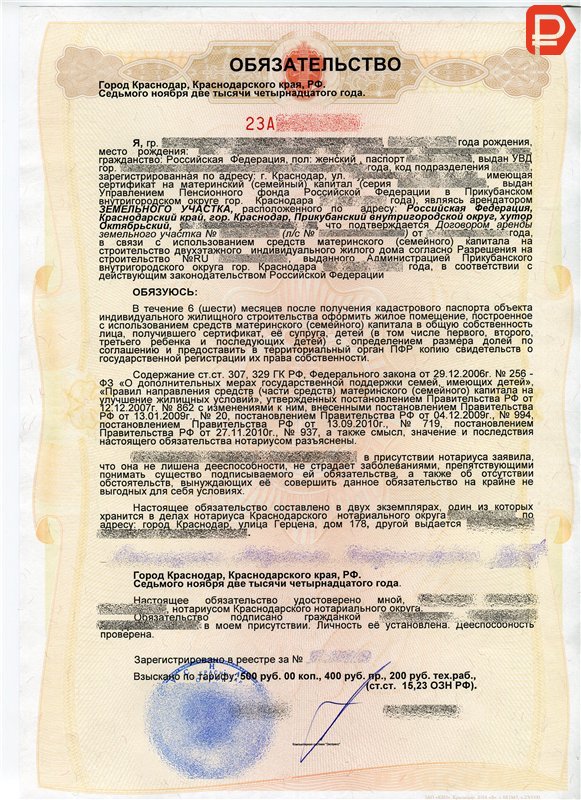

Что такое нотариальное обязательство по материнскому капиталу и зачем его составлять?

Материнский капитал относится к госпрограммам поддержки семей, которые воспитывают двух и более детей. Вопросы, касающиеся получения и применения дотации, освещены в ФЗ №256 от 29 декабря 2006 года. По закону сумму, выданную в качестве господдержки, можно направить на улучшение жилищных условий. Согласно отчетам ПФР, большинство семей выбирают именно этот способ использования денежных средств. Правила направления материнского капитала на улучшение жилищных условий определены Постановлением Правительства РФ №862 от 12 декабря 2007 года. Лицо может улучшить условия проживания по средствам материнского капитала, выполнив следующие действия:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам доб.157 Москва; доб.953 Санкт-Петербург; +7 (800) 700-99-56 доб. 402 Бесплатный звонок для всей России.

- приобретя квартиру или жилой дом;

- самостоятельно возведя постройку;

- выполнив реконструкцию помещения с увеличением его площади.

Вышеуказанные процедуры могут осуществляться на основании прямого договора купли-продажи или проводиться с привлечением ипотечных средств. Причём деньги разрешается направлять на закрытие основного долга по кредиту или использовать в качестве первоначального взноса. В части 4 статьи 10 ФЗ №256 от 29 декабря 2006 года говорится, что купленное имущество на материнский капитал необходимо зарегистрировать в совместную собственность всех членов семьи. Доли получают родители и дети. Таким образом закон защищает права всех участников сделки. Однако нередко недвижимость не сразу попадает в собственность детей. Подобная ситуация возможна в следующих случаях:

- Оформлен ДДУ, при котором регистрация права собственности происходит после сдачи дома.

- Выполняется реконструкция или строительство дома. Право на недвижимость оформляется после получения кадастрового паспорта.

- Получена ипотека с использованием материнского капитала. Право собственности на других членов семьи будет оформлено только после закрытия кредита.

- Имеет место быть членство в кооперативе любого типа. В этом случае право собственности регистрируется после последнего взноса.

Внимание

Если на недвижимость наложено обременение, выделение долей детям и другим членам семьи невозможно. Подобная ситуация возникает при использовании ипотеки. В этом случае квартира оформляется на плательщика, однако он не может распоряжаться собственностью до полного закрытия обязательств. Во всех вышеуказанных случаях владелец имущества обязан гарантировать выделение долей членам семьи. Для этого потребуется письменно зафиксировать обязательство. В документе фиксируется, что выделение долей детям произойдёт в течении 6 месяцев после закрытия обязательств по ипотеке. Если правило нарушается, лицо могут обязать принудительно предоставить часть собственности. Обязательство на выделение долей после погашения ипотеки материнским капиталом оформляется в нотариальном порядке.

Сложности с выделением доли ребенка

Права несовершеннолетних закреплены в Семейном кодексе. За их защитой и контролем соблюдения следят органы опеки. В процедуре покупки недвижимости с привлечением заемных ресурсов принимает участие третья сторона – кредитор. Таким образом, должны быть учтены интересы семьи, банка и надзорных органов. При этом нужно соблюсти действующее законодательство. Именно этот состав заинтересованных лиц делает подобные сделки сложными для проведения, требующими повышенного внимания и дополнительных знаний.

Можно ли выделить долю детям

Исходя из действующего законодательства, родители должны обеспечивать право несовершеннолетних на обладание имуществом. В случае с ипотекой обычно выделение доли происходит уже после погашения всех обязательств. Если же для взноса первого платежа или досрочного погашения был использован семейный сертификат, выделить долю ребенку не просто можно, а обязательно нужно.

Рассмотрим другую ситуацию. Семья планирует продажу квартиры, в которой прописан несовершеннолетний, чтобы впоследствии купить новую частично за счет кредитных средств. В этом случае потребуется разрешение опеки на проведение сделки. Чтобы его получить, необходимо проинформировать надзорный орган о том, что ребенку будет предоставлено право обладания недвижимостью, которая будет куплена впоследствии.

Если ребенок старше 14 лет, то потребуется его письменное согласие на совершение сделки. Здесь можно более подробно ознакомиться с нюансами процесса.

Передача части собственности оформляется одним из этих способов:

- Оформление дарения, заверенное нотариально. Здесь более подробно об этой процедуре.

- Соглашение о передаче части объекта в собственность несовершеннолетнего. Этот документ также подлежит нотариальному заверению.

Чтобы не возникло проблем с последующей регистрацией права собственности, следует доверить составление этих документов профессиональным юристам. На нашем портале можно получить бесплатную консультацию. Несмотря на то, что законодательно не установлен минимальный размер части детской собственности, чтобы не было проблем с контролирующими органами, лучше всего исходить из нормы – 12 квадратов на каждого из малышей.

Когда требуется обязательство о выделении долей

Обязательство представляет собой юридически удостоверенный документ. Согласно ему, будущий собственник квартиры обязуется разделить право обладания жильем с детьми и вторым супругом при наличии. Простыми словами, обязательство позволяет отсрочить момент выделения детям положенных им метров, но обязывает совершить это в дальнейшем.

Этот документ требуется составлять при использовании номинала материнского капитала для оплаты части стоимости покупки квартиры, в том числе в ипотеку. Без него пенсионный фонд не направит деньги по назначению. Если приобретается жилье в новостройке по договору долевого участия, то выделить доли детям необходимо после подписания акта получения жилья, до момента оформления собственности.

Все случаи, когда необходимо оформить обязательство:

- Жилье куплено с использованием заемных средств, возможно выделить доли детям после погашения ипотеки.

- Родители являются собственниками квартиры, при этом размер собственности несовершеннолетних еще не определен.

- Продолжаются взносы в кооператив.

- Идет строительство частного дома.

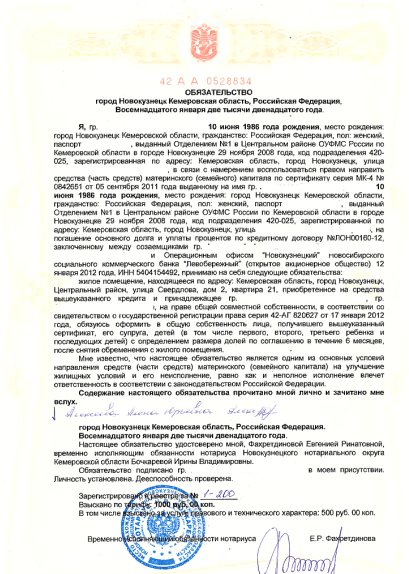

Как правильно составить обязательство

Этот документ составляет нотариус.В нем должны быть следующие данные:

- ФИО родителей и детей, их дата рождения и паспортные данные (для детей до 14 лет номер свидетельства о рождении);

- полный адрес объекта с указанием региона и населенного пункта;

- номер сертификата на получение семейного капитала;

- основания для выделения долей;

- пункт, предусматривающий выделение части собственности детям после погашения ипотеки в течение 6 месяцев;

- указание размера собственности.

Документ составляется на специальном бланке, который заверяется нотариусом. Важно понимать, что сегодня нет структур, которые следят за исполнением обязательств. Так, если кто-то начнет выполнять действия по выделению части имущества несовершеннолетним после истечении этого срока, то риск возникновения ответственности минимальный.

Данный документ составляется в момент использования средств материнского капитала. Он прикладывается к остальным бумагам, которые сдаются в ПФР для распоряжения деньгами. Счет средств материнского капитала не должен быть равен нулю.

Выглядит он примерно так:

Сегодня гражданам дана возможность следующих вариантов:

- внесение в качестве первого взноса по займу;

- оплата начисленных процентов;

- погашение основного тела кредита

На рынке финансовых продуктов сегодня представлено огромное количество программ с участием материнского капитала. В рамках таких предложений можно приобрести жилье в новом доме или на вторичном рынке.

Некоторые семьи решают использовать средства государственной поддержки на субсидирование строительства собственного дома или улучшение жилищных условий, но получить заемные средства и разрешение применения сертификата на такие цели на практике бывает довольно сложно.

Одной из основных особенностей привлечения материнского капитала выступает то, что после выполнения кредитных обязательств заемщик обязан пройти процедуру оформления квартиры в долевую собственность. Определенную часть владения помещением в итоге должен получить каждый действующий член семьи.

Выделение доли детям после погашения ипотеки

Как было сказано выше, не все банки готовы пойти на эту процедуру. Однако крупные кредитные организации стараются соблюдать предписания органов опеки, вставать в этом вопросе на сторону клиента. Доли малолетних членов семьи должны быть определены до момента получения жилищной ссуды. Рассмотрим поэтапно, как выделить части собственности в этой ситуации.

Особенности

К нюансам этой процедуры можно отнести:

- Необходимость получения согласования от банка, органов опеки.

- Если средства материнского сертификата были использованы на строительство жилого дома, то доля должна включать часть земли, на которой это строительство ведется.

- Когда покупаемый объект находится в стадии строительства, регистрация на детей части владения возможна только после его окончания. Это происходит после ввода дома в эксплуатацию и подписания акта получения объекта, но до момента регистрации права собственности заемщика.

- Необходимость выделения детской части должна быть зафиксирована в договоре купли-продажи.

Документы

Потребуется подготовить:

- Удостоверяющие личность документы.

- Отчет об оценке квартиры.

- Правоустанавливающие документы (выписка из единого реестра).

- Согласие другого супруга.

- Письменное заявление в банк о возможности распределения собственности несовершеннолетним.

Порядок действий

Процесс состоит из следующих действий:

- Получить решение банка о возможности выдачи ипотеки. На этом этапе стоит устно проговорить возможность выделения детской доли, использование семейного сертификата.

- Подобрать квартиру.

- Получить от банка согласие на сделку с выделением доли.

- Передать в органы опеки запрос на согласование проведения сделки.

- Подписать договор покупки квартиры. Текст должен содержать пункт о наделении несовершеннолетних долями в приобретаемом объекте.

- Передать все документы на регистрацию.

- Дождаться окончания госрегистрации, получить ипотеку, окончательно рассчитаться с продавцом.

Выделить доли детям после погашения ипотеки значительно проще, потому что эта процедура не требует получения дополнительных согласований со стороны банка. Рассмотрим этот процесс подробнее.

Особенности

Эта процедура также имеет ряд нюансов:

- Если в период действия кредитного договора в семье появился еще один малыш, его обязаны наделить долей наравне со старшими детьми.

- На сбор всех документов и проведение процедуры передачи отводится 6 месяцев после расчета по кредиту. Если семья не успевает завершить процесс в этот период, надзорные органы имеют право в судебном порядке взыскать номинал маткапитала обратно.

- Для передачи права собственности можно составить договор дарения или соглашение о передаче части квартиры. Оба эти документа нотариально заверяются. Они подразумевают переход собственности без внесения дополнительных оплат.

- Если супруги оба являются собственниками, но доля каждого из них не определена, сначала необходимо выделить их части, после этого – детские. Одновременно выделить доли каждого не получится из-за разных оснований для получения. Части супругов выделяются на основании соглашения о разделе брачного имущества, в то время как малышам передаются по дарению или соглашению о выделении долей.

Документы

Потребуется следующий комплект. Для снятия обременения после погашения ипотеки:

- Закладная из банка.

- Заявление на снятие – составит сотрудник МФЦ. Заранее составлять ничего не нужно, госпошлина тоже отсутствует.

Порядок действий

Состоит из следующих этапов:

- Получение закладной от банка после полного погашения ипотечного займа. На выдачу у банка есть две недели с момента внесения последней оплаты.

- Регистрация снятия обременения. Комплект передается в МФЦ, потом собственник получает новую бумагу из единого реестра уже без сведений об ипотеке. Детально об это процедуре мы писали ранее. Потребуется справка о закрытии ипотеки, отсутствии задолженности перед банком.

- Составление, нотариальное заверение основания раздела собственности (соглашение о добровольной передаче части собственности, договор дарения).

- Передача документации в орган регистрации. Заявление подает каждый участник от своего имени (за малолетних действуют родители), бланк заполняют сотрудники МФЦ.

Подведем итоги, исходя из всей вышеизложенной информации. Разграничить детские доли возможно до и после погашения ипотеки. Чтобы не было разногласий с органами надзора, следует передавать доли, соотносимые с номиналом маткапитала. Следует тщательно подбирать кредитора, отдавать предпочтение следует тем банкам, которые не препятствуют передачи несовершеннолетним положенную им часть собственности. Документы на передачу долей лучше всего составлять у специалиста в этой области.

Как выделить долю детям по материнскому капиталу после выплаты ипотеки

Теоретически допускается два варианта выдела доли детям после погашения кредита на жилье:

- письменное соглашение супругов (матери и отца);

- договор дарения в отношение детей.

Названные способы являются вполне законными – выбор в пользу конкретного из них зависит от нескольких факторов:

- желание родителей;

- нотариальные расценки;

- цели;

- сложность оформления.

С чего начать?

Первое, с чего нужно начинать выдел детских долей – уведомить ПФР о целевом использовании средств маткапитала.

Обладатель сертификата (мать ребенка) должен написать заявление в Пенсионный фонд с указанием цели – использовать материнский капитал для выплаты ипотеки.

Затем супругам предстоит посетить нотариуса и оформить обязательство о выделении долей детям – документа, без которого ПФР не одобрит выдачу госсубсидии за рождение второго малыша.

Нотариус сам занимается составлением обязательства. Участия супругов почти не потребуется. От них нужно лишь предоставить документы и проставить свои подписи под готовым обязательством. Далее, бумагу нужно отнести в ПФР, после чего государство перечисляет материнский капитал на счет держателя сертификата (матери).

Порядок действий

Наступает следующий этап – распределение долей после погашения ипотеки, в том числе средствами маткапитала.

Вашему вниманию план действий по выделению долей в 2020 году:

- Погасить ипотеку

Внесение последнего ипотечного взноса считается окончанием выплат за квартиру. Юридическое снятие обременения с жилья – это одно из условий на пути к выделению долей детям и второму супругу.

- Взять закладную

Заемщики обращаются в банк для выдачи закладной. Вместе с ней нужно посетить Росреестр и написать заявление о снятии обременения с жилого помещения. Сотрудники Регпалаты выдадут выписку из ЕГРН, дающей право свободно распоряжаться объектом недвижимости.

- Обратиться к нотариусу

Родители посещают нотариальную контору и выбирают удобный способ выделения доли детям в квартире.

Выбор состоит из следующих вариантов:

- заверка договора дарения – доли выделяются из частей матери и отца;

- нотариальное соглашение – условия на усмотрение родителей.

- Зарегистрировать право собственности на доли

Финальным этапом будет повторное обращение в МФЦ «Мои документы» или Росреестр с заявлением, дарственной и/или соглашением и документами на квартиру. Оговоренные доли перейдут в собственность родителей и детей. Участники процедуры получат документы, утверждающие право на имущество – выписки из ЕГРН нового образца.

Более подробно о процедуры выдела вы сможете узнать из статьи «Выделение долей детям в ипотечной квартире«.

Документы

Перераспределение долей связано с оформлением права собственности. Супругам предстоит нанести визит в несколько инстанций: к нотариусу и в Кадастровую палату города (района).

Нотариус попросит предъявить:

- паспорта взрослых членов семьи;

- свидетельство о браке – выдается органом ЗАГС;

- свидетельства на детей;

- бумаги правоустанавливающего характера (договор купли-продажи, ипотечный договор);

- регистрирующего – выписку из ЕГРН;

- копию обязательства о выделении доли детям (нотариальную);

- иные документы.

Обращаясь в Росреестр, родители должны подать:

- заявления от имени будущих сособственников – составляются сотрудником МФЦ или Росреестра, а родители проставляют подписи внизу;

- один из выбранных способов и документ на него – договор дарения и/или соглашение о выделении доли малышам;

- документы личного характера – паспорта супругов, свидетельства на детей, сведения о заключении брачного союза;

- документы на объект недвижимости: ипотечный договор, договор купли-продажи, выписка из ЕГРН или свидетельство на жилплощадь;

- квитанцию об оплате госпошлины.

Анализ документов и оформление долей занимает несколько недель, после чего соискателям выдадут правоутверждающие документы – выписки из ЕГРН, где будут указаны все совладельцы.

Это важно знать: Переоформление дома после смерти владельца

Сроки оформления

Немаловажно знать и о сроках выделения долей детям и второму супругу. Они различаются в зависимости от этапа процедуры:

- срок исполнения обязательства – в течение полугода после выплаты ипотеки;

- оформление соглашения или дарственной – от суток до нескольких дней;

- регистрационный учет в Росреестре – от 10 до 14 рабочих дней.

Сроки могут увеличиться за счет смещения графика работы государственных органов. МФЦ и Росреестр не работают в выходные и праздничные дни.

Стоимость

Затраты на выделение детских долей в квартире связаны с услугами нотариуса и регистрирующих органов.

Еще одна статья расходов – госпошлина за регистрацию права собственности (п. 22 ст. 333.33 НК РФ). Сумма единая для всех – 2 000 рублей за внесение сведений в реестр недвижимости.

Законодательные нормы

Когда кредит идет вместе с использованием маткапитала, то вопросов с предоставлением долей детям не стоит. Эти моменты решаются сразу после погашения ссуды, то есть раздел идет автоматически.

Такое жесткое требование государства направлено на поддержку имущественных прав младшего поколения. Для начала подписывается договор о залоге, после проводится покупка жилья, а уже потом семейные пары сталкиваются с надобностью выполнения условий маткапитала.

Но детей на сделке по покупке квартиры в качестве будущих владельцев пока не указывают, хотя родители подписывают заявление (обещание) о том, что они выполнят все нужные манипуляции позже. А именно после снятия всех обременений и закрытия кредитного счета.

Все операции с имуществом при участии детей, когда недвижимость должна перейти в залог, совершаются в РФ с согласия органов опеки. Так что при реализации квартиры с целью покупки более комфортного жилья за счет банковских денег, следует менеджерам сказать об этом заранее.

После обязательно берут согласие из опекунского совета, сначала на то, что существующие метры будут проданы, а после на тот факт, что новая недвижимость будет после передана в залог отделению. С этим могут быть нюансы, ведь есть риск невозврата, когдас несовершеннолетнее лицо, как и родители просто останутся без угла.

При задействовании такой схемы квартирные условия детей не должны стать хуже. Госорган смотрит на качество постройки «старой» и «новой» квартиры, реальный размер доли в этих помещениях. Когда малышу уже есть 14 лет, то все операции у нотариуса должны проходить с его письменного одобрения.

Выделение доли детям до погашения ипотеки

Как было сказано выше, не все банки готовы пойти на эту процедуру. Однако крупные кредитные организации стараются соблюдать предписания органов опеки, вставать в этом вопросе на сторону клиента. Доли малолетних членов семьи должны быть определены до момента получения жилищной ссуды. Рассмотрим поэтапно, как выделить части собственности в этой ситуации.

Особенности

К нюансам этой процедуры можно отнести:

- Необходимость получения согласования от банка, органов опеки.

- Если средства материнского сертификата были использованы на строительство жилого дома, то доля должна включать часть земли, на которой это строительство ведется.

- Когда покупаемый объект находится в стадии строительства, регистрация на детей части владения возможна только после его окончания. Это происходит после ввода дома в эксплуатацию и подписания акта получения объекта, но до момента регистрации права собственности заемщика.

- Необходимость выделения детской части должна быть зафиксирована в договоре купли-продажи.

Документы

Потребуется подготовить:

- Удостоверяющие личность документы.

- Отчет об оценке квартиры.

- Правоустанавливающие документы (выписка из единого реестра).

- Согласие другого супруга.

- Письменное заявление в банк о возможности распределения собственности несовершеннолетним.

Порядок действий

Процесс состоит из следующих действий:

- Получить решение банка о возможности выдачи ипотеки. На этом этапе стоит устно проговорить возможность выделения детской доли, использование семейного сертификата.

- Подобрать квартиру.

- Получить от банка согласие на сделку с выделением доли.

- Передать в органы опеки запрос на согласование проведения сделки.

- Подписать договор покупки квартиры. Текст должен содержать пункт о наделении несовершеннолетних долями в приобретаемом объекте.

- Передать все документы на регистрацию.

- Дождаться окончания госрегистрации, получить ипотеку, окончательно рассчитаться с продавцом.

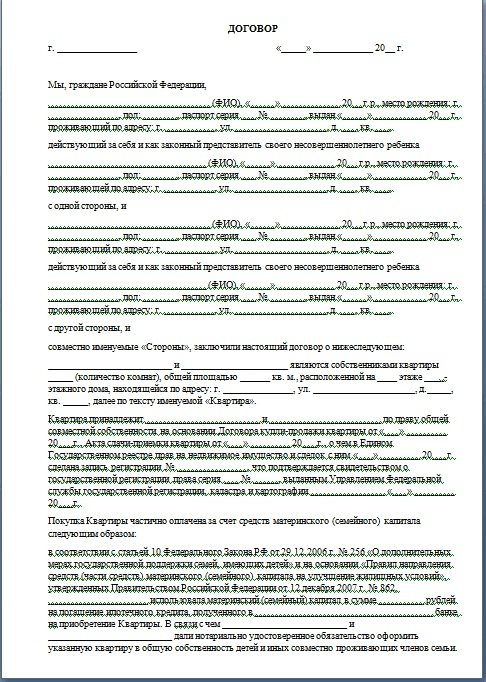

Соглашение о выделении долей по материнскому капиталу

Добровольное соглашение является оптимальным вариантом при выделении долей всем членам семьи. Супруги могут указать размер доли, после наступления каких либо событий.

Соглашение оформляется письменно и заверяется нотариусом. Нотариус может подсказать как оформить соглашение, и посоветует какие пункты лучше включить в документ.

Образец соглашения

Основные пункты договора:

- Дата и место подписания договора

- ФИО супругов, адрес и паспортные данные

- ФИО детей, их данные из свидетельства о рождении (до 14 лет) или паспорта (от 14 лет)

- Местоположение объекта недвижимости и его характеристики

- Вид собственности – совместная (супругам) или долевая (всей семье)

- Информация о право устанавливающем документе (номер и название документа)

- Размер долей родителей и детей

- Условия распределения долей

- Указать учитывать ли перераспределение долей, в случае рождения ребенка

- Подписи супругов

- Подпись и печать нотариуса.

Порядок оформления передачи ребенку части имущества

Процедура представляет собой безвозмездную передачу доли в жилой недвижимости.

В дарственной или в соглашении о передаче указывается следующая информация:

— об участниках сделки (Ф.И.О., паспортные данные, дата рождения), — данные об объекте недвижимости, — размер выделяемой доли/долей, — при участии несовершеннолетних до 14 лет указываются его законные представители.

Оформление происходит у нотариуса (ст. 42 218-ФЗ «О государственной регистрации недвижимости»).

Госпошлина

За удостоверение соглашения потребуется заплатить. Размер госпошлины будет зависеть от стоимости недвижимости — 0,5% (ст. 333.24 Налогового кодекса), но не менее 300 рублей и не более 20 тыс. рублей. Доплаты за техническую часть работы варьируются от региона к региону.

Дополнительные 2 000 рублей потребуется внести для регистрации в Росреестре. Обратите внимание, что сумму необходимо разделить на количество будущих собственников, например, если их четверо — следует принести четыре отдельные квитанции, каждая на 500 рублей.

Документы, необходимые для регистрации

Выделение долей заверяется в Росреестре. Для этого необходимо предоставить следующие документы в оригинале с прикладыванием копий:

— паспорта родителей, — свидетельства о рождении детей, — соглашение о выделении долей (3 экземпляра), — свидетельство о браке или разводе, — документ, подтверждающий права собственности, — чеки/квитанции об уплате госпошлины.

Успешная регистрация — финальный шаг в процедуре по выделению доли.

Правила распределения долей

При выделении доли, принимаются во внимание, следующие моменты:

Количество членов семьи

Одним из вариантов распределения долей может быть равная доля каждому члену семьи. Для семьи из 4 человек, доля каждого члена семьи составит 25%.

Санитарная норма жилья

Минимальная норма, по Жилищному кодексу, на человека составляет:

- 6 кв. метров – в общежитии

- 10-18 (зависит от региона) кв. метров – в квартире

Процент материнского капитала в стоимости жилья

Стоимость жилого помещения обычно превышает размер материнского капитала, поэтому при выделении доли нужно учесть какая часть затрат приходится на материнский капитал.

Определение детских долей не учитывает их возраст или совершеннолетие.

Минимальная доля

Несовершеннолетним детям положена обязательная доля в квартире, купленной с использованием материнского капитала. Норматив нормы определяется муниципальными властями (ст.50 ЖК). Если в семье проживает 3 человека, то площадь на одного из них не должна быть менее 18 кв метров.